社会资本对企业价值创造的影响

2019-11-08于蕾

基金项目:本文受2018年度山东省高等学校人文社会科学研究计划项目“社会资本对企业价值创造的影响研究”(项目编号:J18RA082,项目主持人:于蕾)的资助,为山东省职业教育青年技能名师培养计划(2016年)阶段性成果

摘 要:在信息网络经济背景下,企业价值创造的路径产生了变化,企业日益注重利用社会资本为自身创造价值。本文从利益相关者的角度阐述企业社会资本的概念、分类及其对企业价值创造的作用机理,为企业价值创造的路径提供了有益的参考。

关键词:企业社会资本;利益相关者;价值创造

企业是市场经济的基础,在当今知识经济活动中,经济活动全球化的加速以及社会网络化的出现,都对企业价值创造带来了新的挑战。社会资本作为企业价值增值的重要源泉,有利于促进个体与个体之间的合作、降低市场的交易成本和信息成本,克服经济生活中机会主义,从而弥补了制度安排的不足。

一、企业社会资本的概念及分类

1.企业社会资本的概念

1916年,经济学家Glenn Loury在《种族收入差别的动态理论》中,首次提出了社会资本的概念,它是与物质资本、人力资本相对应的新理论。Nahapiet and Ghoshal(1997)指出,企业社会资本是实际的或者是潜在的资源。它来源于关系网络,这种关系网络是可利用的,源于个体或社会单元的占用。

国外学者大多是将企业社会资本与企业的网络关系结构联系起来来定义概念。张其仔博士(2000)在我国最早提出社会资本是一种社会网络,是企业进行资源配置的重要途径。边燕杰、丘海雄(2000)提出社会资本是行动主体与社会各个方面的联系及其通过这种联系而获取稀缺资源的能力;郭毅、朱熹(2003)提出企业社会资本包括企业关系网络中的信任、承诺、规范、结构、位置等。

通过以上对国内外关于企业社会资本概念的研究,可以看出:由于研究角度不同,国内外研究中对企业社会资本的定义仍然不统一。利益相关者理论认为企业与其他社会子系统是社会利益共同体,相互补充。在追求自身价值的过程中,企业应该从整体出发而不应与社会隔绝。因此,基于利益相关者理论,本文将企业社会资本界定为企业所处关系网络中各利益相关者关系资源的总和。

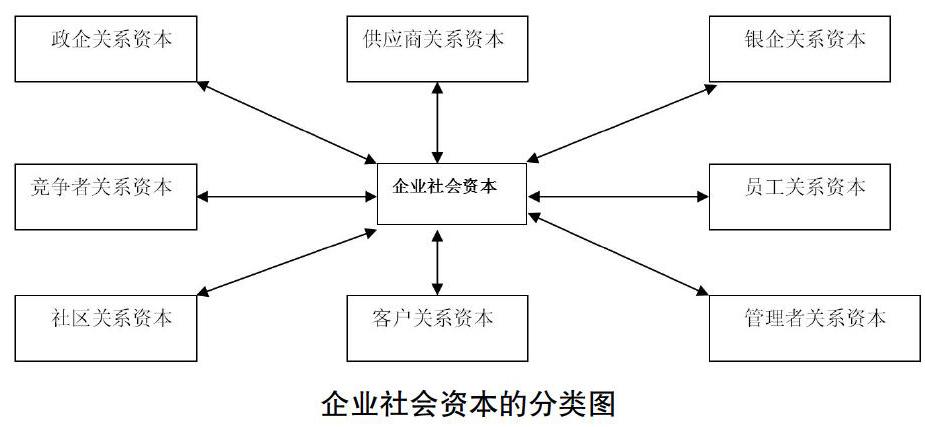

2.企业社会资本的分类

根据利益相关者(包括政府、债权人、供应商、客户、竞争者、管理者、员工、社区等)的构成,本文将企业社会资本划分为以下八种类型,如图所示。

二、企业价值内涵相关研究

自20世纪60年代企业价值理论兴起以来,国内外许多专家学者针对这一理论进行了广泛而深入的研究,从而不断深化人们对企业价值内涵的认识。传统企业理论认为股东价值就是企业价值的内涵,这是因为股东拥有企业全部的所有权,为企业提供物质资本。随着知识经济时代和网络经济时代的到来,人力资本、社会资本等无形资本在企业的发展中起的作用越来越重要,因此,弗里曼、多纳德逊、布莱尔等经济学、管理学大师认为企业价值的内涵应该为利益相关者的共同价值。这是因为除股东之外的其他利益相关者也向企业投资了专用性资产;王竹泉(2008)对于企业价值的内涵进行了进一步更全面的研究:利益相关者是决定企业价值的重要因素,当确定企业目标的利益相关者仅仅是股东时,企业价值指的就是股东价值;当企业内部利益相关者不仅包括股东,还包括政府、债权人、员工、管理者、竞争者等时,企业价值应该有着更丰富的内涵,为利益相关者价值。企业价值是企业对社会、政府、投资者、员工、债权人、客户、供应商等其他利益相关者所承担的责任,是对整个社会做出的贡献。

三、社会资本对企业价值创造的作用机理

企业社会资本成为连接企业与外部利益相关者联系的重要桥梁,企业自身价值与社会价值积极互动,弥补了企业自身资本不足的缺陷,也为企业带来价值增值。

1.政企关系资本对企业价值创造的影响

政企关系资本是企业社会资本的重要构成要素,有利于帮助企业获取丰富的社会资源,例如更为便捷的融资通道(Faccio,2006;沈艺峰等,2009),获取各种税收优惠政策、通过政府获得直接或间接的各种补贴、进入政府管制的行业(边燕杰,2004,颜琼、成良斌2006;罗党论、刘晓龙,2008;余明桂、潘红波,2008)。如果企业拥有大量政企关系资本,有助于获取信息优势,及时掌握信息、技术、人才等资源。因此,企业积累的政企关系资本越丰富,企业价值水平也就越高。

2.银企关系资本对企业价值创造的影响

银企关系资本在促进企业进行资金融通的过程中起到重要作用。由于信息不对称,银行与企业之间经常会存在“逆向选择”和“道德风险”风险,这样会不可避免地增加交易成本。如果企业拥有丰富的银企关系资本,就会根据获取的信息优势及时采取措施,就会大大降低交易成本,它将使企业更方便、更快捷地获取有用的金融市场信息,以较低的利率获得更多的银行贷款,还能使企业在合同条款的谈判过程中更加主动和灵活(黄纯纯,2003)。企业拥有的银企关系资本越多,企业融资成本越低,企业创造的价值水平也就越高。

3.供应商关系资本及客户关系资本对企业价值创造的影响

企业拥有的供应商關系资本对于企业的经营和发展十分重要。企业建立与其供应商之间良好的协作伙伴关系,有助于从供应商获得准确信息,获取信息优势。信息的共享和互通将促进上下游企业之间加强了解和合作,使企业从这种关系网络中获得更多有潜在价值的资源和知识,推动企业的技术创新,提高企业价值(谈蓉、谈毅,2009;李随成等,2012);企业与客户建立持续的合作关系,有助于获得客户的信任,节约成本费用。丰富的供应商关系资本及客户关系资本,有利于建立和维护长期合作关系,从而促进企业价值的创造。

4.竞争者关系资本对企业价值创造的影响

随着市场经济的进一步完善,企业之间不再仅仅限于各自获取资源、占领市场的相互竞争的关系,越来越多的企业已经意识到加强与同行交流与合作的重要性,选择加入行业协会、建立联盟,增强企业之间的信任和依赖,企业之间应该建立一种良好的竞争协作关系,实现知识和信息共享,资源互补,共同抵御风险。企业所积累的竞争者关系资本越丰富,企业价值创造的水平越高。

5.管理者关系资本和员工关系资本对企业价值创造的影响

企业与其管理者和员工之间建立良好的关系不仅可以调动管理者和员工积极性,激发内在动力,使其充分发挥才能,保持旺盛的工作势头,从而降低企业的监督成本。通过鼓励他们不断加强自身学习,实现自我提升,最大程度地将管理者关系资本和员工关系资本为企业所用,从而为企业可持续发展提供内在动力、获得竞争优势,提升资源运作的效率,促进企业价值创造。

6.社区关系资本对企业价值创造的影响

企业通过积极从事慈善捐赠活动等服务公众的社会行为,加强企业与社区之间的交流与合作。丰富的企业社区关系资本,不仅有利于树立良好的社会形象,提升知名度,从而能够为企业价值创造优良的经營环境和竞争环境,还能够吸引大批优秀人才及合作伙伴的积极参与,获得较高的社会声誉,促进企业价值和社会价值的同步提升。

四、从社会资本角度提升企业价值的途径

1.加强利益相关者联系,促进企业价值创造

企业社会资本的积累与企业价值的创造密切相关,通过加强和维护社会网络中各主体间的联系,企业与其外部利益相关者通过实施横向或纵向的社会网络管理,加强网络间的技术创新合作。企业应进一步提升企业与其外部利益相关者之间的联系,提高利益相关者之间的协作水平,从而促进企业价值创造。

2.建立声誉机制和信任机制,加强企业社会资本的风险防范

企业社会资本在培育过程中存在着一定的潜在风险,企业应充分认清企业社会资本的风险,通过建立声誉机制和信任机制,减少扩张过程中可能带来的企业社会资本的信任风险。根据企业所处的不同生命周期,可以有效地实现对不同类型的企业社会资本的开发与利用,提升企业社会资本的价值创造水平。

3.充分利用现代信息技术,提升企业社会资本的利用效率

在信息网络经济时代背景下,企业社会资本作为企业核心竞争力的重要源泉,在企业价值创造过程中发挥的作用日渐突出。企业应当加强对信息技术网络的应用,充分利用大数据、互联网等信息技术,加强与各利益相关者的沟通与协作,提高信息收集和发布效率,有效地促进企业社会资本的积累与发展,提升企业社会资本的利用效率。

参考文献:

[1]Pierre BourdieuLoic.Wacquant Invitation to Reflexive Sociology[M].Chicago:University of Chicago Press,1983.

[2]Coleman J S.Social capital in the creation of human capital[J].The American Journal of Sociology,1988.

[3]Burt,R.S.Structural holes:the social structure of competition[M].Cambridge,MA:Harvard University Press,1992.

[4]Derashid,C.and Zhang,H.Effective tax rates and the“Industrial policy”hypothesis:evidence from malaysia[J].Journal of International Accounting,Auditing and Taxation,2003(12).

[5]王竹泉,逄咏梅,马广林.利益相关者与企业价值增值创造和分享[J].中国会计研究与教育,2006(1).

[6]万嫱,王积田.论企业价值创造的新路径-基于企业社会资本视角[J].中国商论,2014(32).

[7]隋敏.企业社会资本研究[D].青岛:中国海洋大学,2012.

[8]田敏.我国企业社会资本的价值创造研究[D].厦门:集美大学,2017.

作者简介:于蕾(1980- ),女,汉族,山东济宁人,硕士研究生,山东理工职业学院,教学科科长,讲师,研究方向:企业财务与投资管理