新个人所得税与香港特别行政区薪俸税的比较分析

2019-11-05彭文华杨咏梅

彭文华 杨咏梅

【摘要】 在进一步全面深化改革开放的大背景下,我国对个人所得税法进行了修订,将部分类别进行了合并,征税类别相应减少,征收方式发生变化,纳税人明显减税,这一改革有利于扩大消费。最大的亮点是借鉴了国际发达国家和地区的经验,增加了专项扣除,扣除的范围和金额较大。文章从新个人所得税征收范围、税率、免税和扣除费用等方面与香港特别行政区薪俸税(以下简称香港薪俸税)进行了比较分析,得出了有关的结论。

【关键词】 香港薪俸税;个人所得税;税率;扣除费用

【中图分类号】 F812 【文献标识码】 A 【文章编号】 1002-5812(2019)17-0111-03

新《中华人民共和国个人所得税法》(以下简称新个人所得税法),提高了纳税的起征点,并对征收范围进行了调整,对征收的级距进行了调整,对中低收入人群降税明显,体现了税收公平和调节收入的作用。同时,新个人所得税法借鉴了发达国家和地区的经验,增加了专项扣除。本文将从新个人所得税法征收范围、税率、免税与扣除三方面与香港薪俸税进行比较分析,以有利于税法的进一步改进与完善。

一、征收范围的比较

根据《香港税务条例》,香港薪俸税实行综合征收。所谓薪俸税是对个人来自香港所得征收的一种税,纳税人在香港特别行政区雇佣、受雇及工作等所赚取的个人收入征收薪俸税。任何人在公司任职或者受雇而获得该公司的股份,通过转让该权利而获取的收益都要根据香港薪俸税缴税。香港特别行政区征税坚持属地的原则,仅对在香港地区取得的任职、受雇及工作等收入征收个人所得税,在香港特别行政区以外获得的任何个人所得即使汇入到香港特别行政区内也不会征收个人所得税,这一点有别于我国内地的个人所得税。

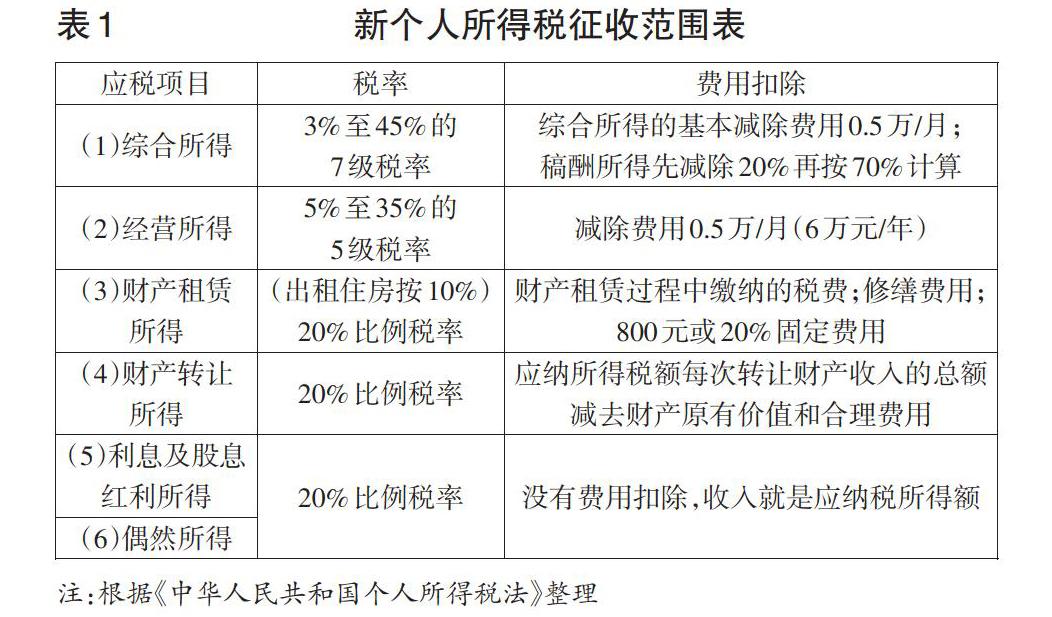

修订前的个人所得税法对个人所得税分类较多,达11类,修订后调整分为6类,将原个人所得税中的有些类别如“工资薪金所得”“劳务报酬所得”“稿酬所得”“特许权使用费所得”4类征税项目进行了合并,称为“综合所得”;将原来的“个体工商户的生产”“经营所得”两类征税项目,在新个人所得税法中变更为“经营所得”一类,删除了原来的个人所得税中“对企事业单位的承包经营以及承租经营所得”这两类征税项目,新个人所得稅法将其分别计入“综合所得”或“经营所得”这两类。有些分类不变,如“财产转让所得”“财产租赁所得”“经营所得”“利息、股息、红利所得”“偶然所得”,与修订前一样分别计算个人所得税,依然采用分类征税方式征收,具体内容详见表1。

通过以上对比可以看出,香港薪俸税内容清晰、简单明了,其征收方法更简便和人性化;新个人所得税法依然有6类。在征收方式上,香港特别行政区薪俸税是按年征收,而我国内地是按月预缴或者按次征收,征收方式比香港薪俸税繁琐。

二、税率的比较

香港薪俸税税率有累进税率或者标准税率两种选择,以缴税较少者为准:第一种计算方法,纳税人净入息总额按15%的标准税率进行计算;第二种计算方法,纳税人以累进税率进行计算。2017—2018年度薪俸税税率分别为2%、7%、12%以及17%。2017—2018年度薪俸税税率分别为2%、6%、10%、14%及17%。边际税阶比较简单,2017—2018年度薪俸税边际税阶为45 000港元,2018—2019年度增至50 000港元,具体详见表2。

修订前的个人所得税工资薪金与修订后的个人综合所得均适用超额累进税率,扣除额度增加了1 500元。个人所得税法修订前纳税人每月扣除费用为3 500元,个人所得税法修订后扣除费用提高到了5 000元,征收税率为3%至45%,具体对比详见表3。

通过表3分析,发现有如下变化:(1)低收入人群税负大幅度减少。第一档,最低税率,征收税率3%,征税边际由原来的1 500元提高到了 3 000元,增长了100%; 第二档,次低税率,征收税率10%,征税边际增长了167%;第三档,中档税率,征收税率20%,征税边际增长了167%。 通过比较分析,显然对低收入纳税人人群减税明显。(2)高收入人群税负增加或变化不大。第五至第七档税率和征税边际不变,高收入纳税人税负增加。能取得特许权使用费、劳务报酬的一般为中高收入人群。修订前,纳税人每次不超过4 000元的所得税额,可以减除800元的费用;纳税人每次超过4 000元的,减除20%的费用。收入扣除成本费用之后才是所得。将这三类所得不作任何扣除就直接并入综合所得征税,对以脑力劳动、知识产权等获得收入人群的税收会增加。

经营所得实行超额累进税率修订前后没有变化,依然为5%至35%的税率,但级距大幅度增加,第1级增长了2倍,第5级增长了5倍,对经营所得降税非常明显,具体详见表4。

三、免税与扣除费用的比较

(一)香港薪俸扣除费用清晰普惠大众

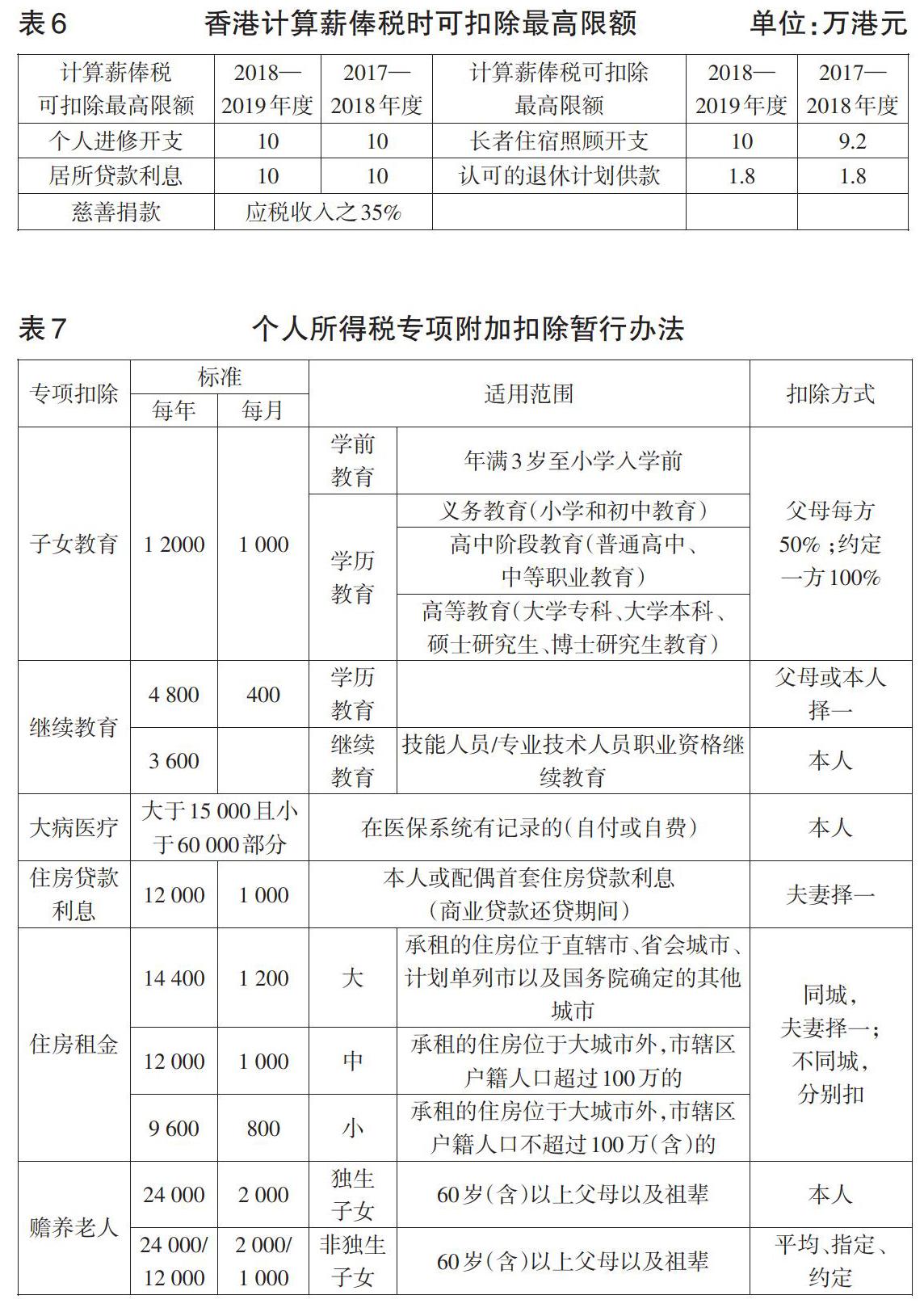

香港薪俸税对免税与扣除费用的界定非常清楚,2018—2019年度,个人基本免税额13.2万港元,单亲的免税额为132 000港元,已婚人士的免税额为264 000港元,而残疾人士的免税额为75 000港元。此外子女抚养费、老人赡养费以及供养兄弟姊妹的免税额也非常多,具体详见表5。

2018—2019年度香港可扣除部分有:个人进修开支10万港元,居所贷款利10万港元,长者住宿照顾开支10万港元,认可的退休计划供款1.8万港元,详见表6。

(二)新个人所得税法借鉴了国际发达国家和地区的经验

新个人所得税法修订最大的亮点是借鉴了国际通行做法,增加了扣除项目,设立了专项附加扣除。特别扣除包括重要的社会保险费,如纳税人基本养老保险,基本医疗保险,失业保险和个人住房公积金。新个人所得税法增加了专项附加扣除子女教育、继续教育、大病医疗、住房贷款利息和住房租金等支出。具体详见表7。

从比较中可以看出,新个人所得税与香港特别行政区的薪俸税扣除有很多相似之处。但香港薪俸税比内地更加细化,而且每年都进行调整,做到与收入变化同步。此次个人所得税改革充分参考了香港地区和发达国家的经验,体现了与国际接轨。

四、结论

香港薪俸税征收方式简单,内容清晰明了,内地个人所得税依然内容繁杂,分类较多,还有进一步简化的必要。

香港薪俸税率较低,内地的个人所得税率较高,分别为30%、35%及45%三档,税收级距未做调整,所以年薪36万元以上纳税人依然感觉税负增加或者没有降税效益。

香港薪俸税免除、扣除项目非常清晰,数额巨大,许多扣除和生活、家庭息息相关;内地免除、扣除项目借鉴国际经验,增加了子女教育、大病医疗、继续教育、住房租金和住房贷款利息等专项附加扣除,但比香港薪俸税的扣除少,还有进一步扩大范围的空间。

个人所得税涉及多个社会部門,我国香港特别行政区目前已建立了一套非常完整的、统一的、科学的数据处理系统,通过信息系统建立档案管理,并登记个人身份证;对企业及股东建立档案进行管理,按照营业登记证号码,对征税对象实行重点监控、重点管理、加强处罚、加强廉政建设,纳税重点是纳税大户。

源泉扣缴是内地个人所得税的征收方式,专项附加扣除会使工作量大大增加,税务部门要依托其他各有关部门提供的各类信息。内地应该借鉴香港地区的成功经验,利用互联网、信息技术建立税收信息系统,开发适合内地的软件,加快电子化征税系统的建设,实现科学的税收征收管理。Z

【主要参考文献】

[ 1 ] 徐耀强.我国个人所得税实行家庭课税的研究——美国个人所得税制度对我国的启示[J].生产力研究,2017,(02).

[ 2 ] 王冬梅.个人所得税流失问题探讨[J].财经界(学术版),2017,(02).

[ 3 ] 叶新阶.中美个人所得税制度的比较及对我国相关税制改革的启示[J].管理观察,2015,(29).

[ 4 ] 香港特别行政区税务局网站,https://www.ird.gov.hk.

[ 5 ] 黄静.浅析个人所得税中工资薪金起征点调整的对策研究[J].商业会计,2018,(14).

[ 6 ] 洪晖琪,王国然.我国个人所得税课税模式改革探讨[J].商业会计,2017,(14).