复合肥市场月度分析

2019-10-25

■数据概览

2019 年7 月复合肥零售价格变化表 单位:万吨

■复合肥市场稳中下调

7 月份处在秋季肥预收的高峰期,各厂家努力多收款,其中一个招数就是推出爆品,价格足够低,对经销商有吸引力,但限时限量,促使经销商早日拿货。总体看,7 月份复合肥销售尚可,价格稳中下调为主。到7 月底时,全国45%Cl(15-15-15)复合肥主流出厂报价在1900~2100 元(吨价,下同),45%S(15-15-15)复合肥主流出厂报价在2200~2350 元左右。

分时段看,7 月上旬,复合肥企业秋季营销会继续召开,部分企业推出个别配方的爆品,有些企业尝试性地推出小麦肥报价。同时,有些厂家已采购一部分原料,小麦肥进入生产阶段,企业开工率回升2个百分点至44%。

7 月中旬,部分复合肥企业开始陆续推出小麦肥报价,偏高报价的收款情况不理想,而存在爆品的企业收款尚可,复合肥整体报价向下走,较夏季肥末期的报价下调100 元/吨左右。因小麦用肥需求在10 月份后启动,距离用肥时间尚久,加之部分企业报价较高,所以下游打款积极性欠佳。复合肥企业的开工率回升比较缓慢,多数大型复合肥企业的整体开工率在45%左右,较上旬回升1 个百分点。

7 月下旬,小麦肥备肥进展较前期放缓,部分企业爆品收取一定预收款后,优惠政策取消,下游打款变得不再积极,观望情绪加重。另外,二铵价格回落十分明显,尿素价格出现局部大落的现象,导致复合肥下游备肥信心受挫,企业发货比较缓慢,开工率回升也比较慢,多数大型复合肥企业的平均开工率在46%左右,较中旬回升1 个百分点。另外东北地区冬储报价提前爆出,政策出台,但下游受多年冬储收益欠佳的情况影响,打款积极性不高。

■后市预测:价格仍有下行空间

预计复合肥后市走势一般,价格以稳中下调为主,但下跌空间不大。目前来看,复合肥市场面临的不利因素主要有:

需求下降。据资讯机构分析,从2018 年和2019 年上半年国内需求量数据来看,2019 年1~6 月份国内复合肥需求量2430 万吨左右,同比上年下滑8.3%左右。其中,6 月份国内需求量约400 万吨,同比降低约20%,降幅最为明显。一方面,我国土地流转加速,基层对复合肥采购需求发生改变,用肥之时集中采购更为普遍。另一方面,粮价持续偏低,且6 月份山东、河北等地区旱情严重,局部抛荒或延后玉米播种,经销商对补货更加谨慎,率先消化库存,零星补仓为主。

原料行情疲软。如今45%氯基(25-14-6)纯原料成本在1795 元左右,45%氯基(18-22-5)纯原料成本在1770 元左右,未来存在下降的可能。印标过后,国内尿素市场并未出现回暖,反而随着下游需求的结束,价格逐步下滑,短期内暂无利好;秋季一铵需求较多,企业方面尝试拉涨价格,但至今为止涨价氛围不浓;钾肥港口库存数量处于历史新高,需求低迷,使得其价格持续处于压力之中。

二铵价格大降,对复合肥市场形成冲击。据了解,目前湖北地区64%二铵主流出厂报价在2450~2500 元左右,成交可谈50 元左右;西南地区个别甚至出现了2300 元左右的价位。价格降低的原因,一是国际市场行情不佳,出口价格相对较低,需求得不到提升;二是原料行情低迷,如近几周港口硫磺价格始终处于较低水平。二铵价格现已接近触底,对于秋季高磷肥需求较多地区如华北等地,下游更加愿意选择二铵代替价位相对较高的复合肥。

需求乏力。今秋复合肥市场启动初期,企业方面多以爆品和相对灵活的优惠政策促使下游打款备货,然而政策性预收结束之后,需求释放断档,市场陷入僵局,原因一是原料行情疲软,加上可替代产品的冲击,复合肥后市价格存在下滑的可能;二是下游购买力不足,虽然部分地区小麦产量较高,不过价格相对低位,丰产不丰收,基层种植积极性大幅削减,另局部自然灾害频发,一定程度上阻碍了农业生产生活的正常运转。

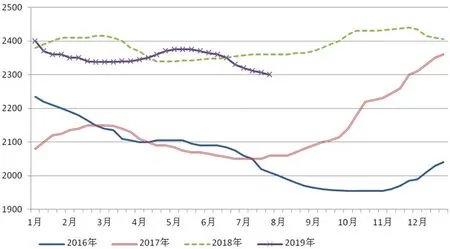

2016~2019 年45%硫基复合肥出厂价格趋势图

但复合肥市场也存在着一些利好因素。截至目前,秋季肥会议营销的效果还是较为明显的,有些企业预收量已经可以满足2 个月生产所需,加之复合肥厂家大多采用以销定产策略,市场不会出现明显的滞销问题,整体走势不会太差。

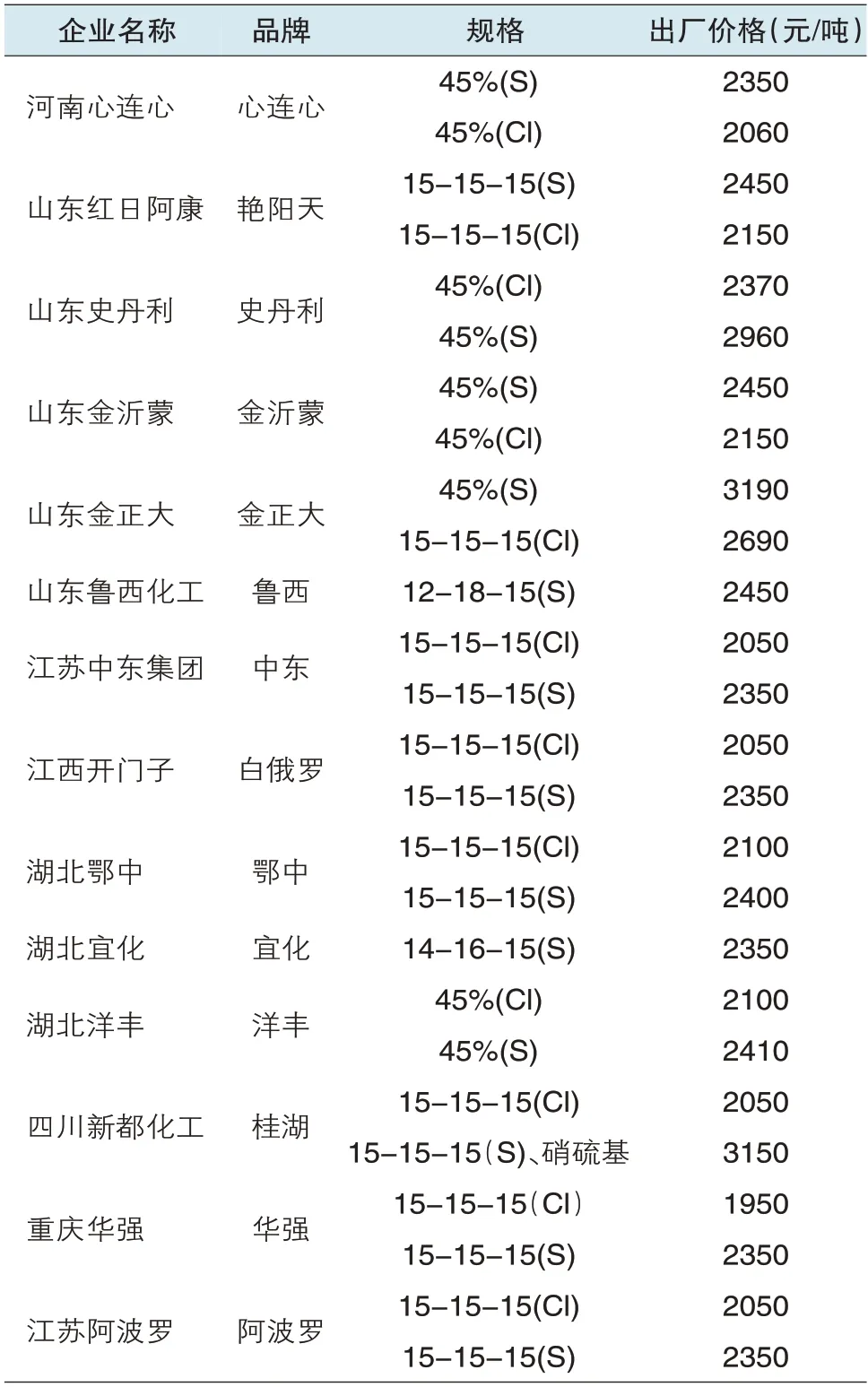

复合肥主要厂家出厂报价