钾肥市场月度分析

2019-10-25

■数据概览

2019 年我国钾肥供需平衡表 单位:万吨

■钾肥市场保持稳定

7 月份,国内氯化钾市场弱稳运行,硫酸钾市场受货源紧缺影响,高位坚挺。

本月氯化钾进口量较大,港口库存不断增加。截止到月底,港存达到了310 万吨,但市场消耗速度相对缓慢,港口出货有限,致使进出不能达到平衡。目前从港口价格来看,60%红粉多在2130~2150 元/吨,62%白钾价格在2230~2280 元/吨,高端为小包装价格,大颗粒红钾价格在2300 元/吨,实际成交根据订单量单议为主。货源多数集中在大型贸易商手中,在市场价格已经在成本线以内的情况下,价格基本无继续下行的空间。国产钾走势暂稳,虽然盐湖调整了7 月份的返利政策,但在前期买断货源仍在出货的情况下,市场价格暂时稳定,盐湖60%晶市场销售价格多在2150~2200 元/吨,根据区域的不同,销售价格略有差异。

硫酸钾市场保持坚挺走势,国投罗钾装置仍在检修,厂内库存陆续降低。南方烟草招标陆续启动,但近期招标量较大的福建烟草招标两次皆因有效投标不足三家而相继流标,有消息称罗钾将调涨市场价格,幅度可能在50 元/吨,但此消息尚未得到罗钾官方的认可。曼海姆厂家仍以52%全水溶硫酸钾生产出货为主,价格偏高,出厂多在3000~3050 元/吨,但据悉部分区域实际成交价格仍与低端报价有50 元/吨左右的空间。曼海姆厂家厂内基本处于无库存状态,部分地区甚至供应略显紧张,待发量可发运至8 月初。

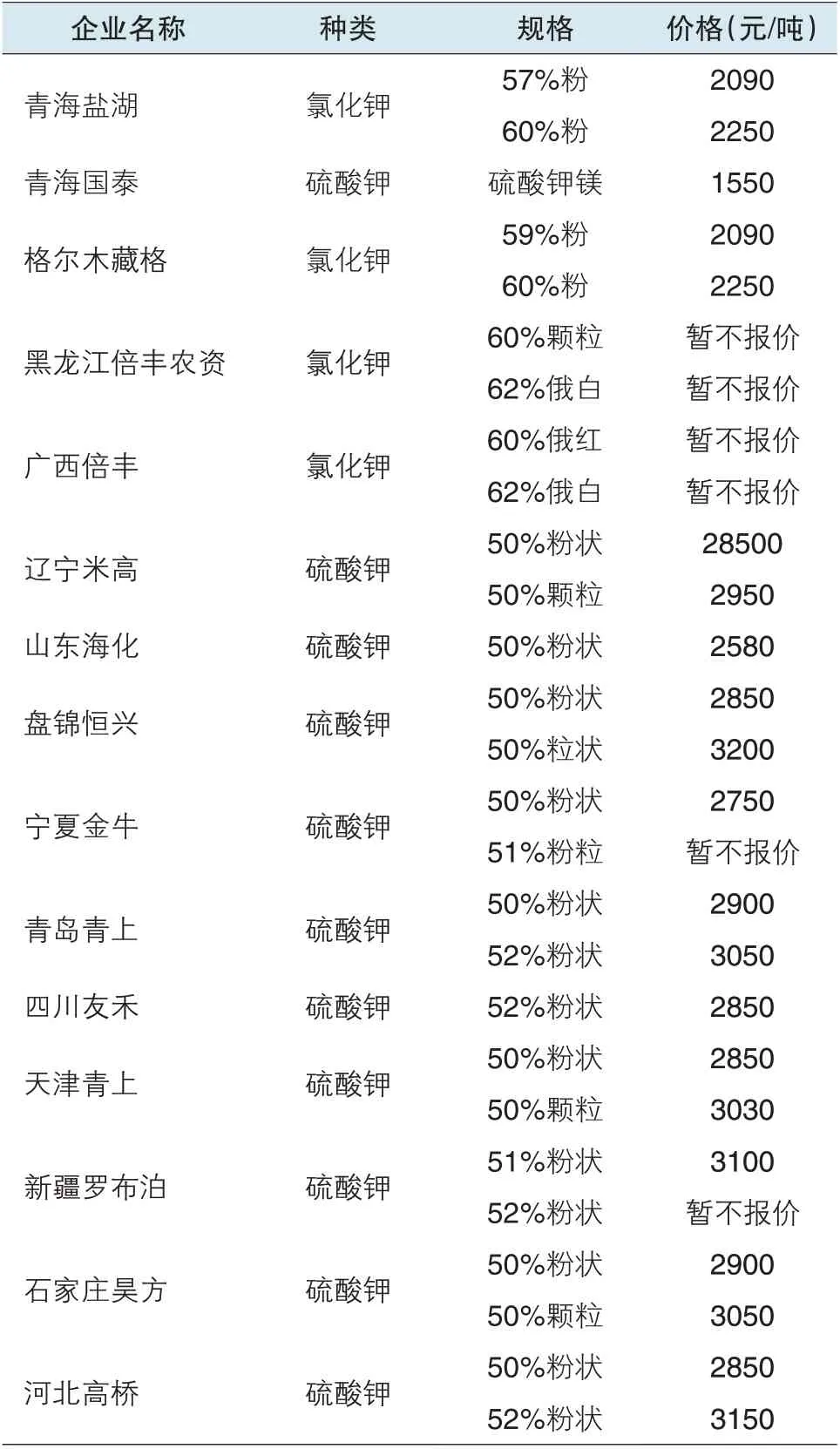

7月钾肥主要厂家出厂报价

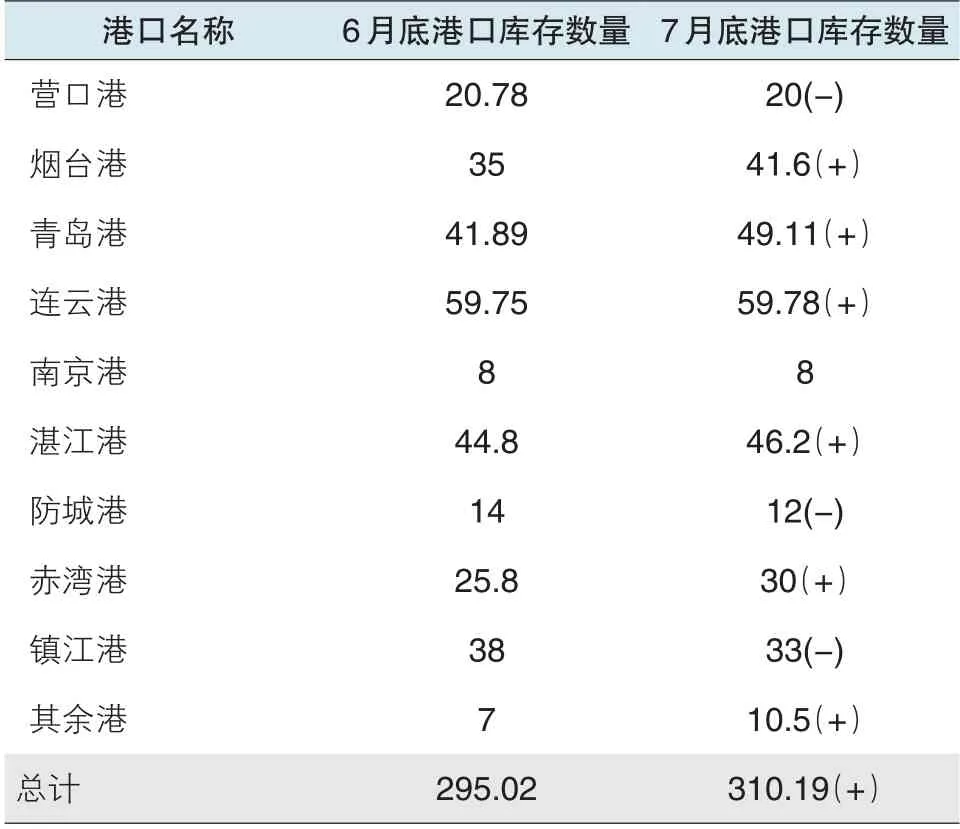

■主要港口运行及库存情况

截至7 月底,全国主要港口钾肥库存总量约310 余万吨,港口库存持续增加。目前农业用肥已经结束,随着港口库存的逐渐堆积,价格仍然下降可能,商家库存压力持续增大。连云港库存量最大,较上月基本持平,在60 万吨左右。此外青岛港、烟台港以及湛江港增量较多,港存均在40 万吨以上,居高不下。辽宁营口港钾肥库存量20 万吨左右,略有下降。

■其他钾肥产品价格分析

硝酸钾:本月硝酸钾市场需求稳定,企业整体开工尚可,目前库存压力不大。烟草肥需求也仍然存在,多地企业皆有零星接单。但是部分企业急于出货,价格略有松动,有降价销售的交易。截至本月底,四川、山西地区农业级硝酸钾主流出厂报价4200~4300 元/吨,与上月基本持平。从市场获析,农业级成交参考价4050~4100 元/吨,局部大单价格跌破4000 元/吨。8 月国内硝酸钾潜在需求缓慢启动,中下游库存消耗量增多,并带动补仓需求。另外,出口形势向好,继续给企业带来红利。预计8 月国内硝酸钾市场仍然维持弱稳走势,价格有小幅下滑空间。

■后市预测:需求或将小幅提升

氯化钾供应量较大,但需求方面并未有明显的好转迹象,预计8 月份氯化钾市场价格暂时不会有较大的变动,仍关注市场出货情况。硫酸钾走势较好,但进入8 月份之后,水溶肥的需求或将不如前期强劲,因此对硫酸钾的需求形成一定利空影响,高端价位不排除略有走低的可能性。

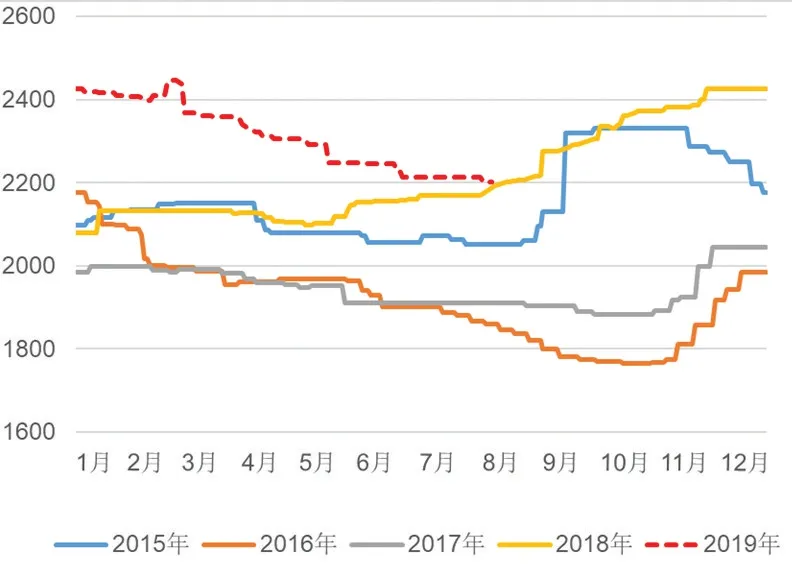

2015~2019年钾肥港口价格走势图

8 月复合肥原料采购增加,秋季肥生产加速,国内钾肥需求有提升的可能。但是直接使用数量预计将持续减少。除此之外,钾肥出口形势向好,无论是原料氯化钾,还是加工型硫酸钾均带来利好支撑。但是,目前仍处于库存消化阶段,市场仍然以按需采购为主,支撑力度有限。8 月国内钾肥整体在供应量增加,需求也有明显增加的情况下,市场将相对好转,但是实际成交量难以推动价格上涨,故钾肥市场整体运行仍旧弱稳盘整为主,局部商家仍旧存在降价吸单的可能。港口62%白钾成交参考价在2200 元/吨左右,局部大单价格或略低。国产60%氯化钾主流到站价2150~2200 元/吨,量大可议。硫酸钾市场潜在需求尚在,企业库存压力不大,报价继续守稳盘整为主。北方地区50%粉硫酸钾库存尚可,且竞争较为激烈,成交参考价2750~2850 元/吨;52%粉硫酸钾出厂参考价在3000 元/吨左右。

国内主要港口库存量 单位:万吨