私募股权投资声誉机制探究

2019-10-21郑程郑向荣

郑程 郑向荣

摘 要:本文以PE的声誉衡量机制为研究对象,在国内外学者对PE声誉的研究基础上,根据PE市场占有率、执业质量与声誉之间的相关关系,建立起一个全新的模型对PE声誉进行衡量,为国内的PE声誉机制的有效性研究提供了一些新思路。本文的结论对于证券监管部门、寻求融资的公司、投资者以及PE本身都具有重要参考价值和启示意义。

关键词:私募股权投资;声誉;市场占有率;执业质量

1 引言

私募股权投资(Private Equity,简称PE),从投资方式角度看,是指通过私募形式对私有企业,即非上市企业进行的权益性投资,在交易实施过程中附带考虑了将来的退出机制,即通过上市、并购或管理层回购等方式,出售持股获利。作为新世纪以来全球最成功的金融领域的创新,私募股权投资曾一度成为资本市场的风向标,然而自2016年进入资本寒冬以来PE市场的总体交易量已然出现显著的下滑,2018年资管新规的落地和贸易战的开启,更是加深了市场的悲观预期。贝恩发布的《2019年中国私募股权市场报告》显示,即便2018年中国PE市场投资规模和退出交易额均呈上升趋势,大型与中型规模的成长型投资交易额也创下了历史新高,但交易总数量较上一年下降了13%,已跌至2014年以来最低,基金募资总额更是锐减了85%。

我国的私募股权投资起步较晚,25年的发展历史满打满算也就3个标准的私募股权基金生命期,相比欧美市场动辄五六十年的发展历程,尚未真正经历过行业衰退的国内PE属实是年幼且稚嫩的。目前国内PE主要存在的两大问题:一是PE市场存在较严重的错配问题,长期资金不足。PE作为一类资产或金融工具,有其特有的资產属性,其资产属性决定了具备专业风险定价能力的长期资本才能与其匹配。在美国,养老金、捐赠基金和保险机构是他们私募股权市场的投资主力。反观国内私募股权市场,主要的资金来源为资管产品、个人投资和企业投资,国内的养老金资产体量仅是国内GDP的10%,而其中有效的投资比例更是远不及欧美发达国家和地区的水平,大量的养老金由于缺乏专业的管理团队并没有形成稳定的投资能力。二是市场缺乏多层次结构的韧性。对比中美两国私募基金及管理人结构,可以看到虽然中国私募股权基金体量可观,但行业集中度过低。在行业的发展初期,少数股权投资由于进入门槛看起来并不高,资本市场上的热钱纷纷涌入,造成这一细分市场的过度发展,而PE市场其他细分领域由于在少数股权投资市场过度发展的挤出作用下缺乏发展资源和动力。事实上,国内的并购市场的历史要比非并购市场更长,但并购的发展由于受到国内法规、经济结构及文化等诸多因素的限制,并购基金的发展速度已经远远滞后于PE市场整体发展的速度。特殊机会投资、夹层投资和母基金投资等领域也都存在这一问题,因此国内的PE行业一直无法真正形成多层次的市场去促进整个行业的良性循环。而一个真正成熟的PE机构在资源和能力达到的情况下,拓展多元化策略不仅不会成为制约发展的问题,反而更容易形成积极的正反馈机制,这也是国外先进的PE机构的发展路径。因此目前的国内市场亟需一批足够大的头部机构在行业政策和行业规范中发挥积极作用,同时在全球化竞争中储备力量。

此次全球性的资本寒冬和自上而下的资管新规,对这个年轻的市场而言是一次莫大的挑战,更是一个历史性的机遇。一部分不合规不合理的资管计划将被挤出私募股权市场,而真正具备高素质水平的PE将会脱颖而出,成长为PE市场的头部机构。市场的竞争已然进入到如此白热化的阶段,PE若想长期成为资本市场上活跃的参与者,保持良好的声誉就显得尤为重要了。PE声誉是在长期的市场交易和反复博弈中形成的,是缓解信息不对称问题的重要机制,也是PE核心竞争力的体现。因此,PE声誉衡量研究对于整个市场的稳定发展具有重要意义。

2 文献综述

Cumming(2011)[1]等指出,PE和创业者互为委托代理关系,在投资过程中存在着双向代理问题。胡志颖等(2015)[2]通过实证研究发现,声誉越好的PE倾向于更长时间地持有其参与的公司,PE持有期越长的公司,在IPO后的市场业绩下滑幅度更小。在一定程度上PE声誉能解决IPO市场上的“柠檬问题”,外部投资者可以通过PE声誉衡量套现动机带来的投资风险。

现有文献中,衡量PE声誉主要基于以下两个角度:

其一是利用PE自身的特征来进行声誉评估:(1)PE机构的从业时间。该指标表示从PE注册成立日到PE背景企业IPO当天经过的时间。Gompers(1996)[3]将距离IPO当天从业时间大于或等于6年的PE作为高声誉PE,小于6年的划分为低声誉PE。(2)PE机构的国内排名。陈见丽等(2012)将PE机构在《中国创业投资暨私募股权投资年度排名》对应年份上榜(前五十名)的名次作为PE声誉的衡量指标。依托于我国PE机构数量剧增的背景,能上榜的机构都拥有良好的信誉。(3)PE的资产状况。Gompers和 Lerner(1999)提出通过PE资本总量来衡量PE的声誉。该指标表示PE管理的已投资及可用于投资的资金总量,代表PE融资和投资管理的能力。(4)PE机构的网络程度中心度(胡志颖,2015)[2]。联合投资是一种流行的投资模式,声誉高的私募股权通常在联合投资网络中位于重要位置,位于离中心越近的私募股权,可从其他私募股权获取到更多的信息,学习到更多的经验、专业和行业知识和信息,且网络位置越有利的私募股权的社会资源更多,可以为被投资公司提供寻找合适的供应商、消费者或者合作伙伴,还可以利用自身的信息和资源优势为被投资公司提供增值服务。

其二是通过PE参与企业的IPO状况进行声誉评估:(1)通过市场份额来衡量PE的声誉。Nahata(2008)[4]和Krishnan(2009)[5]都提出用某一PE机构占整个行业规模的比例表示IPO的市场份额,这也是近年来学者普遍接受的衡量方法,然而不同文献对市场份额的定义不尽相同,既有来自 IPO的市场份额,也有投资额或总收入相关的市场份额。(2)通过IPO比率来衡量声誉。Lee 和 Wahal(2004)[6]将IPO比率定义为PE推动某一PE参与企业上市前数年间,总共完成IPO的数量与其现有投资组合中企业的数量之比。研究发现该指标对一些大的IPO企业并没有产生很强的影响,所以仅仅通过该比率并不能很好衡量PE声誉的真实情况。(3)以所选取的样本年份前三年为声誉积累期,用PE声誉积累期内所合作的承销商声誉的平均得分来衡量PE声誉(Arthurs和Busenitz,2006[7])。

现有的文献虽然对PE声誉的衡量机制做了比较充分的研究,然而不论是利用PE自身特征来定义PE声誉还是通过PE参与企业的IPO状况,都存在着指标有效性的问题,值得我们进一步地修正和完善。

3 理论研究

PE行业对于声誉的需求来自于创业公司和外部投资者之间的信息不对称,在具有高度竞争性和信息不对称的资本市场中,声誉是PE非常宝贵的资产,随着资本监管的逐步落地,好的声誉就意味着更好的生存条件。对于有增资需求的创业公司而言,引入高声誉的PE,既可以更好地适应监管层的制度安排,又能充分发挥PE的增值作用,利用其先进的管理经验对公司治理、公司业绩产生积极的影响。在声誉机制有效的情况下,预期经营状况好的公司为了更全面的披露自己的业绩水平,降低信息的不对称性,会倾向于引入高声誉PE,因为高声誉PE会在公司IPO过程中向外部投资者传递积极的、正面的信号,而经营状况较差的公司不容易引入高声誉的PE为他们的业绩买单。反过来,在正反馈机制生效的前提下,PE会受到参与公司的良好业绩驱动,进一步提高其在业界的声誉。

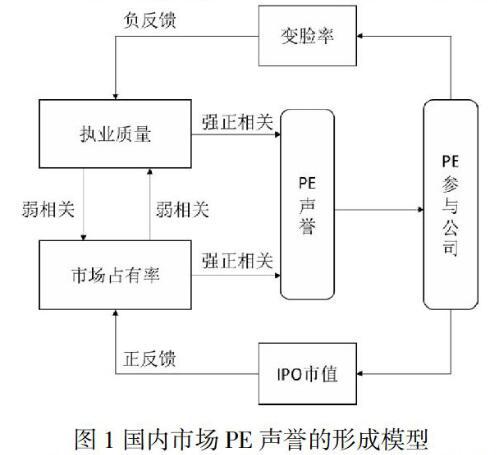

事实上,PE的声誉主要来源于其历史投资行为的质(执业质量)与量(市场占有率)。如果PE能够提高所参与企业的经营业绩,增加企业价值,那么其执业质量就高。在成熟的资本市场中,PE的业务量会因为执业质量的提高受到积极的影响,进而反映为市场占有率的增长,执业质量和市场占有率在评价PE声誉时可以互相替代。然而在我国“新兴加转轨”的资本市场上,虽然市场占有率的增长仍会受到执业质量的制约,但不仅仅来自于执业质量的提高,两者缺乏足够的相关性。这主要是因为国内的部分PE具备雄厚的政府背景,能够借助其政治关系获得客户,并且公司为了通过证监会的发行审批,也有动机将政府背景而非执业质量作为选择PE的标准,这使得PE的执业质量和市场占有率出现一定程度上的脱节,因此,在我国资本市场上,PE的市场占有率是一个有噪音的声誉指标,还需要其他相关信息对之加以澄清。另外,如果PE仅投资一次即成功退出,即使表现出了极高的执业质量,但也会有投资者质疑这可能是偶然事件,因此衡量PE声誉同样需要考虑其执业质量的可持续性,即将市场占有率纳入声誉评价框架。

据此,我们将基于执业质量和市场占有率双重视角全面衡量PE声誉,关于市场占有率,我们将某一PE企业投资的所有IPO公司的市值在同时期市场市值总额中的占比定义为市场占有率,PE通过其丰富的公司治理经验改善参与公司的经营管理,进而提高了参与公司的市场认可度,在IPO过程中获得更高的估值。而参与公司更高的市值也同时提高了PE的市场占有率,扩大了PE在市场上的话语权。关于执业质量,我们结合了中国资本市场的特殊背景,提出了PE投资对象公司“变脸率”指标。所谓“变脸”是指上市公司在IPO后较短的一段时间内,经营业绩水平较IPO前发生大幅度降低,让缺乏信息优势,且缺乏投资嗅觉的外部投资者蒙受巨大的损失。目前我国的PE在企业上市前“临门一脚”式投资非常普遍,“PE腐败”问题也数见不鲜;很多PE不再愿意向中小企业提供价值增值服务,转向Pre-IPO投资,目的便是想在最短时间内将所投资企业IPO从而获得丰厚的超额回报;而对于渴望上市融资的公司,资质好的公司不愿意受到此类PE的限制并与之分享企业利润,而相反地,资质较差的企业会更倾向于接受这类PE的投资;而PE的这种短期套利的动机导致出现了有PE持股的公司上市后成长性变差甚至出现业绩变脸的情况。我们一般将IPO当年及其后两年净利润额较IPO前一年下降30%以上的发行公司定义为“变脸”公司,将PE投资的“变脸”公司数量与其同时期投资的全部IPO公司数量之比定义为“变脸率”,“变脸率”越低,反映PE的执业质量就越好,相对声誉越高。

4 启示与不足

本文以PE的声誉衡量机制为研究对象,在国内外学者对PE声誉的研究基础上,根据PE市场占有率、执业质量与声誉之间的相关关系,建立起一个全新的模型对PE声誉进行衡量,为国内的PE声誉机制的有效性研究提供了一些新思路。这一模型对于证券监管部门、寻求融资的公司、投资者以及PE本身都具有重要参考意义:

1、对于证券监管部门来说,通过这一模型可以制定更合理的监管政策,从而提高对PE行为监管的有效性,对高声誉运行的PE进行适当的奖励和表彰,对低声誉运行的PE实施相应的监管,合理运用行政手段对其执业进行规范。这会对更好地培育适应全球化市场激烈竞争的市场主体,提高资本市场效率和社会资源的有效配置产生一定的积极作用。

2、对于正在寻求融资的公司来说,通过这一模型可以更加客观地鉴别PE的声誉,并结合公司的现状合理引入PE,如此既能完善公司治理,适应监管层的监管制度安排,又能通过引入PE带来的增值作用对公司未来业绩产生正向的影响。

3、对于投资者来说,运用这一模型能够帮助他们更加全面地了解国内PE市场上的产品,有助于投资者在并不完善的国内资本市场中做出更合理的投资决策,对于投资者防范财务风险和保护自身经济利益具有重要的现实意义。

4、对于PE本身来说,通过这一研究结论,能够激励PE的管理者开始重视自身声誉,用被投资公司对高声誉PE的需求倒逼PE改善执业质量进而带动市场份额的增长,形成执业质量和市场占有率相互促进的良性循环,为国内金融环境的改善提供足够的动力。

本文的不足之处在于提出的衡量PE声誉的模型仍处于假设阶段,仅仅只有理论上的支撑,缺乏对理论模型的实证检验。随着国内资本市场的逐渐完善和资管计划的日益规范,在这场大浪淘沙式的市场洗牌中幸存下来的PE机构将会更加爱惜自己的羽毛,PE声誉对其自身、对其投资的公司乃至对市场的影响也将成为学界新一轮的研究热点,这些研究将对未来PE市场的再发展,再繁盛产生重大意义。

参考文献:

[1] Cumming D. J. , Fleming G. , Johan S. A. Institutional Investment in Listed Private Equity[J]. European Financial Management, 2011, 17(3):594~618

[2]胡志颖, 吴先聪, 果建竹. 私募股权声誉、产权性质和IPO前持有期[J]. 管理评论, 2015, 12: 39~49

[3] Gompers P A. Grandstanding in the venture capital industry[J]. Journal of Financial economics, 1996,42(1):133~156

[4] Nahata R. Venture capital reputation and investment performance[J]. Journal of Financial Economics, 2008, 90(2): 127~151

[5] Krishnan C. Venture Capital Reputation, Post- IPO Performance, and Corporate Governance[J]. Journal of Financial & Quantitative Analysis, 2009, 46 (5):1295~1333.

[6] Lee P M, Wahal S. Grandstanding, certification and the underpricing of venture capital backed IPOs[J]. Journal of Financial Economics, 2004, 73(2): 375~407.

[7] Arthurs J D, Busenitz L W. Dynamic capabilities and venture performance: The effects of venture capitalists[J]. Journal of Business Venturing, 2006,21(2):195~215.

項目:浙江省大学生科技创新活动计划 暨新苗人才计划,2018R414029,浙江省科学技术厅