村集体电费的会计核算

2019-09-21王长生

王长生

目前,随着村级组织日常生产经营活动日益频繁,用电项目逐渐增多,既有生产性用电,又有非生产性用电、公益性用电。近期,笔者结合开展农村集体“三资”监管代理检查,对村集体用电交费主体、入账票据及其账务处理进行了专题调研,以此谈几点个人看法,与同行交流。

一、交费主体

调研发现,有的村集体用电存在多个用户,其用户名既有×××村委会,又有村干部或其他个人,大多是因为登记为个人后,其用电性质为居民生活用电,报装简便,电价较低,村集体可以少支付电费。但是,容易混淆村集体和个人电费支出,会引发群众质疑,产生误会。从维护国家与集体利益角度出发,同时,为便于管理,应统一将非集体用户更名(过户)为×××村委会(集体经济组织)。

二、入账票据

调研发现,入账的票据有两种,一种是供电(营业)所预收电费后,开具的《国网湖北省电力公司普通电费发票》第一联,款项性质:预收,并注明:“本凭证为预收收款收据”(以下简称预收电费发票)。另一种是每个月实际用电后,供电(营业)所开具的《国网湖北省电力公司普通电费发票》第一联,款项性质:正常电费201806(以下简称正常电费发票)。但在不同的地方,作为原始凭证入账的方式不同,第一种方式以预收电费发票入账,第二种方式以正常电费发票入账,第三种方式以预收电费发票入账,同时将正常电费发票作为附件。从两种发票注明来看,预收电费发票只表明款项收付与否,其实质是一种收款凭证,而正常电费发票才能真实反映消费的具体情况,如在企业,只能以正常电费发票作为准确核算成本的依据。因此,三种票据入账方式都有其片面性,一是存在重复入账漏洞,二是都不能全面反映村集体与供电(营业)所之间款项往来关系及村集体真实用电消费状况。

三、账务处理

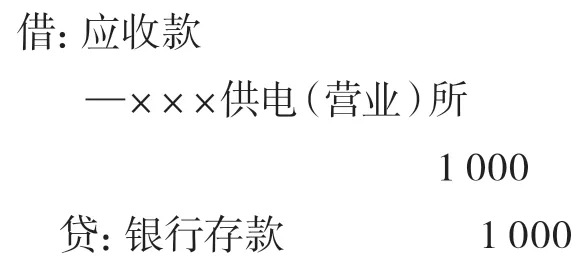

(一)本月(次)预交1000元购买电力,取得预收电费发票。

(二)取得上月(期)800元正常电费发票。

(三)若该用电项目停用,可将多交的款项转到其他用电项目,也可以作为应收款收回。

村集体水费或手机话费充值的核算可与此类同。如数额较小,可以年初预交,待年底或下年初,一次性打印全年每月消费明细发票,一次入账。