国际石油市场变局与美国石油政策调整(下)

2019-09-19希瑟·格林利王宇译

希瑟·格林利 王宇译

摘 要:石油市场直接影响到各国经济,对调整国际关系、维护市场稳定等具有重要影响。关于节约能源、保护环境、保护资源的相关政策也能够影响国际石油的供给与需求。美国在国际石油市场上一直发挥着重要作用,美国政府的石油政策能够影响到整个石油行业和石油产品的价格;国际石油市场也会对美国的国际国内政策产生影响。

关键词:美国;石油市场;石油政策;石油贸易

中图分类号:F830 文献标识码:B 文章编号:1674-2265(2019)07-0046-05

DOI:10.19647/j.cnki.37-1462/f.2019.07.006

(接上期)

四、国际石油市场及其供求分析

国际石油市场决定石油和石油产品的价格和供给,影响美国国会的政策决定。2019年1月,世界银行预测,2019年,世界经济平均增长率为2.9%,2020—2021年为2.8%。随着各国经济发展,对燃料和石油消费的需求也会增加。与此同时,许多国家正在努力减少温室气体排放量,使其燃料组合多样化,增强能源安全。

历史上,世界石油市场随着世界经济形势的变化而变化,但石油供给通常并不跟随石油需求的变化而变化,由此产生了国际石油价格波动。 2019年1月,加拿大政府决定减少阿尔伯塔省的原油生产,因为其原油生产商面临出口基础设施建设的瓶颈约束。除了经济波动,石油供给还受到其他一些因素的影响,包括项目投资、石油价格、需求变化和地缘政治等。

(一)国际石油供给

受已探明的石油储量、原油价格、财政状况、生产技术等因素的影响,石油供应者往往做出这样的决策,即最大化石油收入而不减少石油需求。同样,国际石油价格波动会引起收入变化,从而影响石油生产者的开发计划。根据美国能源信息署的资料,委内瑞拉拥有世界最大的、已探明的石油储量,2017年为3010亿桶。随后是沙特阿拉伯,为2660亿桶。加拿大名列第三,为1700亿桶。

已探明的石油储量并不必然与产出量相关联。例如,委内瑞拉显著地减少了原油产量,相反,美国成为世界最大的石油生产国。国家石油公司控制着俄罗斯和沙特阿拉伯的石油生产。国家石油公司是政府所有的公司,或者是在各国政府控制下的公司。而美国的石油公司独立经营,主要为私人所有。

沙特阿拉伯曾经是世界上最大的石油生产国。2018年9月,沙特阿拉伯拥有每天150万桶原油的闲置产能,即世界闲置产能的72%。闲置产能使石油生产国迅速调整原油产量,从而极大地影响国际石油市场。

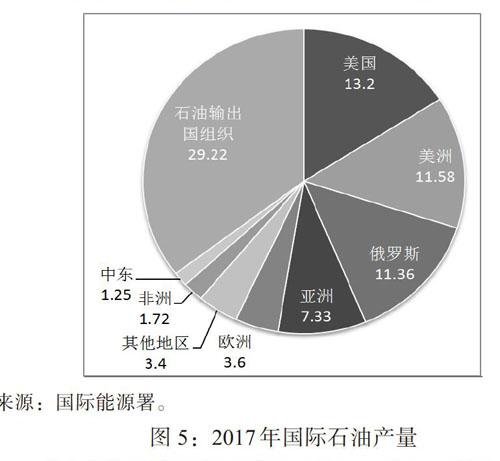

通过原油政策调整,欧佩克能够影响国际石油供给和原油价格。欧佩克包括了国际石油产量的将近40%(见图 5)。沙特阿拉伯是欧佩克的创始成员国之一,在欧佩克的石油产量中所占比重最大。虽然俄罗斯不是欧佩克成员国,但俄罗斯一直在与欧佩克就石油供应进行政策协调,因而也会对国际石油市场产生较大的影响。俄罗斯是“合作宣言”的参与国家之一,那是欧佩克与非欧佩克成员国之间达成的一份协议,主要目的是调整国际石油生产。

欧佩克成员国大都保持着石油闲置产能,尤其是沙特阿拉伯。闲置产能最大的那些国家被称为“有弹性的生产者”,因为他们有能力影响国际石油市场。这些石油生产者不仅可以利用闲置产能给一个不稳定的市场带去平衡,而且有能力操纵国际石油价格。要么通过增加石油供给,对国际石油价格造成下行压力;要么通过减少石油产量,对国际石油价格造成上涨压力。

虽然欧佩克主导了国际石油市场,但非欧佩克成员国通过逐步增加市场份额,可以使世界的石油供应增长到2023年。国际能源署估计,美国、巴西和加拿大将提供大部分世界石油供给增长。伊拉克、伊朗、挪威、阿拉伯联合酋长国和利比亚也将在一定程度上推动国际石油供给增长。非欧佩克国家石油供给到2023年可以增加到每天520万桶,占这一时期世界石油产能增长总量(每天640万桶)的 81%。

美国能源信息署预测,到2023年,美国、巴西和加拿大都将会增大石油供应,另外一些国家可能出现石油产量下降。由于投资减少和其他因素的影响,在过去3年中,墨西哥和委内瑞拉的石油产量持续下降。其中,委内瑞拉原油产量自1998年以来一直呈下降趋势,从1998年每天340万桶减少到2018年200 万桶,国际能源署预测,委内瑞拉石油产量将继续下降至每天100 万桶。

全球新发现的石油储量在2017年跌到谷底,为40亿桶。石油生产商在做出投资决策时会考虑到国际需求变化。如果石油消费增长的前景不乐观,那么,石油生产商可能减少对新油田的投资。石油生产商正在寻找更有效率的石油生产方式,寻找原油以外的替代能源,比如生物燃料。

(二)国际石油需求

2018年,世界石油产品需求为每天9920万桶,到2023年将增长到每天1.047亿桶。国际能源署预测,中国和印度占石油需求增长的比例很大,中国和印度对石油的需求量占世界需求总量的20%左右。中国石油需求量可能会从2017年每天1250万桶增长到 2023年的每天1440万桶。印度石油需求量可能会从2017年每天20万桶增长到2023年的每天590万桶。正如圖6所示,国际能源署预测,到2023年美国的石油需求增长都会保持相对平稳。

交通部门的石油需求预测,会受到政策、制度和技术变动的影响。一些国家或国际组织通过制定提高能效政策,促使交通能源组合多样化。例如,国际海事组织已经确定了关于2020年以后各国船舶燃料硫含量的世界标准。虽然这种限制是否能够影响国际石油市场还有待观察,但是,它有可能造成对硫含量较低的原油需求增大。航运业甚至有可能使用替代燃料,比如,生物燃料或液化天然气。航运公司可能在船舶上安装“清洁器”,以减少硫排放并且避免转换燃料。在美国,轻原油供应增加推动了一个新生行业发展,这种类型的原油可以生产出乙烷,进而变成制造塑料的乙烯。能效增长和环境政策能够改变各国石化需求。

(三)国际石油价格及其影响因素

国际石油价格是由供给和需求共同决定的。其中,石油需求取决于众多因素,包括汇率、世界经济、投资和政策环境等。在通常情况下,国际石油价格会处在不断波动中,并且会对各国政府决策和重要事件做出反应。

在国际石油市场上,各种定价基准并非直接交易石油,而是以美元交易石油,与其他大宗商品一样,因為美元是世界主要储备货币,国际石油价格主要用美元计价,因此,美元与石油价格之间存在着反向关系。

一些重大事件与石油价格的剧烈变化相关。2014年底,国际石油价格从峰值(按2010年实际美元价值计算,为每桶100美元左右)下跌到谷底(按2010年实际美元价值计算,为每桶40美元以下)。部分原因是石油的过度供给,2014年11月,欧佩克决定保持生产规模不变,起到了推波助澜的作用;部分原因在于市场份额。此外,欧佩克决议、政治动荡、金融危机、局部战争等,都有可能促使石油供给和价格发生变化。

(四)国际石油贸易数量

国际能源署2018年的石油报告表明,美洲的石油产量与石油消费将于2023年持平。亚洲石油贸易逆差将于2023年增加到每天约2530万桶(见图 7)。根据国际能源署预测,中东、前苏联地区和欧洲的原油贸易差额也将会有一些小变化,即中东和前苏联地区出口略有增长,欧洲进口略有减少(见图8)。国际能源署还预测,拉丁美洲也有可能出现石油产量减少。委内瑞拉的石油产量持续减少。非洲、尼日利亚和埃及等国家可能出现石油产量增加,安哥拉可能继续减产。国际能源署认为,由于能效提高、排放政策变化和燃料多样化,经合组织成员国的石油进口数量可能减少,预计到2023年,亚洲石油进口将增长至每天370万桶。对中国预测是原油净进口从2017年的每天800万桶增加到2023年每天1000万桶。中国石油进口可能继续来自贸易伙伴国,通过管道网络,俄罗斯出口的石油可以直接到中国。

国际能源署预测,美国、挪威、巴西和加拿大将向国际市场提供最大规模的、新型的、非欧佩克的原油出口;欧洲将减少石油进口并且使其进口多样化,以减少对俄罗斯石油进口的依赖;巴西将增加出口每天100万桶,在一定程度上抵消委内瑞拉的石油减产;加拿大生产商将增加石油出口,但是,其运输瓶颈可能限制其出口能力。加拿大是美国最大的石油出口国,美国与加拿大之间的石油贸易主要通过石油管道和铁路运输。如果美国通过本国生产能够满足自己的能源需要,加拿大石油生产商不得不寻找新的机会。国际能源署预测,美国可能继续进口加拿大的重质原油,同时出口美国的轻质原油。加拿大生产商正在通过石油管道将石油运往其西海岸,然后通过海运出口,以满足亚洲地区越来越大的石油需求。不过,加拿大的环保团体和地方政府坚决抵制这种做法,加拿大政府能否批准石油的管道运输面临挑战。

五、关于国际石油市场的政策讨论

石油市场直接影响到各国经济,石油政策具有重大的政治影响力。石油政策会对许多方面产生影响,比如,调整国际关系,维护市场稳定。关于节约能源、保护环境、保护资源的相关政策也能够影响国际石油的供给与需求。美国在国际石油市场上一直发挥着较为重要的作用,可能会影响美国国会的决定。

(一)石油政策及其作用

欧佩克的作用。一些国家或者一些事件能够影响国际石油市场,尤其是在与其他主要石油生产国联手的情况下,欧佩克可能具有更大的影响力。欧佩克生产了世界原油总量的40%,同时还保持着充足的闲置产能。

2016年11月,由于国际石油价格持续低迷,欧佩克、俄罗斯和其他非欧佩克成员国开始减少石油供给,结果使国际石油价格从2015年1月的每桶45美元左右上涨到2018年10月的每桶84美元。从总体看,欧佩克实现了在2016年11月同意的每天120万桶的产量削减目标。2017年以来,石油削减产量的计划和额度都发生了变化,因为非欧佩克国家并没有信守诺言。一些欧佩克成员国实现了削减目标,也有一些欧佩克成员国不遵守削减目标。2018年6月,国际石油价格开始大幅上涨,欧佩克和俄罗斯同意增加产量,重回符合2016年11月目标上。此后国际石油价格于2019年1月下降到每桶50美元左右。

如何应对欧佩克的调整。欧佩克对其石油供给的调整,会对国际石油价格产生重大影响。在美国第115届国会中,提出了处理美国与欧佩克关系的法案,包括《2017年美国石油输出国组织委员会法》《2018年欧佩克问责法》《2018年禁止石油生产和出口卡特尔法》。美国众议院和参议院的《2018年禁止石油生产和出口卡特尔法》都会修改以“谢尔曼法”而闻名的反托拉斯法,从而使石油卡特尔成为非法行为,可以由美国司法部起诉。《2018年禁止石油生产和出口卡特尔法》将取消那些过去曾经适用于欧佩克成员国的主权国家豁免权。

一些民营部门对此持反对态度。2018年8月,美国石油协会向国会发出了反对《2018年禁止石油生产和出口卡特尔法》的信件,表示这项法案可能对美国的石油和天然气部门造成意外后果。对整个石油供应链的所有美国利益集团来说,并不希望石油价格上涨。例如,炼油企业需要购买原油,他们希望石油保持低价。美国生产商发现,在一定价格之下开采原油并不经济。来自各种利益集团的压力及其对政府政策的影响是决定国际石油市场价格走向的一个重要因素。

(二)石油政策与经济制裁

美国政府总是利用石油政策作为外交工具。在历史上,美国政府对原油、银行和石油相关部门实施制裁,以表达对某些国家的支持或者反对。以石油为目标的制裁往往会针对拥有国家石油公司的国家,这些公司通常资助政府。国会有时也会实行针对个人、企业和政府的制裁措施。例如,第115届美国国会通过了《2017年通过制裁打击美国对手法》,提出对伊朗、俄罗斯和朝鲜制裁的要求。

对俄罗斯的制裁。2014年,俄罗斯入侵并吞并乌克兰的克里米亚地区,随后,俄罗斯政府又支持乌克兰东部的分裂分子。为此,美国对俄罗斯600多个个人和企业实施制裁。前总统巴拉克·奥巴马在启动对俄罗斯经济制裁时表示,俄罗斯行为“危及和平、安全、稳定、主权和领土完整”,是对美国国家安全的威胁。为此,美国与欧盟联手实施对俄罗斯的经济制裁。从2014年起,进一步扩大了制裁范围。

对俄罗斯的经济制裁针对不同部门,包括能源特别是石油生产部门。根据第13662号行政令和《2014 年乌克兰自由支持法》(修订版),其限制措施针对给特定石油公司融资,以及参与(贸易、技术、支持等)某些种类的石油项目(页岩、北冰洋海上、深水等)等。2014年以来,这些制裁是否取得成功很难判断,因为这一时期,国际石油价格急剧下跌,同时,俄罗斯还实施了税制改革和卢布贬值。俄罗斯的经济增长与石油价格密切相关。石油价格暴跌会对俄罗斯经济造成严重的负面影响,2015年俄罗斯经济增长率下降到-2.5%,2017年俄罗斯经济增长率为1.5%。

对伊朗的制裁。长期以来,美国将其对伊朗的经济制裁作为外交政策的一部分,希望以制裁迫使伊朗停止支持恐怖主义,提高伊朗核项目的透明度,缩减在中东的军事力量。2012年以来,美国和欧盟共同实施对伊朗的经济制裁。美国能源信息署认为,这些制裁阻碍了伊朗经济增长,使伊朗原油产量减少到每天100万桶左右。2016年,这些制裁措施被取消后,伊朗的石油生产回到了每天400万桶的水平上。2018年5月,特朗普政府打算退出《联合全面行动计划》。2018年8月,特朗普政府又宣布打算恢复那些制裁措施。2018年9月伊朗的原油出口跌到两年半以来的最低点,即每天172万桶。

对委内瑞拉的制裁。有许多原因造成了委内瑞拉石油大幅减产,包括经济制裁。多年来,委内瑞拉政府利用国有石油公司“委内瑞拉石油公司”支付社会福利费用,支持政府开支。当石油价格暴跌时,委内瑞拉投资减少,再加上缺乏专业技术,以及腐败横行,造成其石油产量从2015年的每天250万桶左右减少到2018年每天150万桶左右。

2017年8月,特朗普政府决定限制委内瑞拉利用美国金融市场,增加对委内瑞拉政府的财政压力。2018年3月,美国通过第13827号行政令,“进一步采取措施应对委内瑞拉形势变化”。特朗普政府扩大了2017年的制裁措施。2019年1月,特朗普政府更新了这些行政令,扩大了关于“委内瑞拉政府”的定义,包括代表或宣称代表委内瑞拉政府行动的个人。根据这些行政令,美国消费者在2019年4月以前可以继续购买委内瑞拉的原油,但款项将被放在被封锁的账户之中。禁止美国从委内瑞拉进口原油可能导致对国际石油市场的冲击,造成美国墨西哥湾沿岸炼油厂不得不支付更高的石油价格。

(三)美国石油政策选择

多年来,美国国会颁行诸多法律,确保美国的石油供给。20世纪70年代,主要是应对阿拉伯石油出口国组织石油禁运和美国闲置产能耗尽,美国国会审议并且通过了石油供给安全政策。此后,美国国会一直非常关注国际石油市场。

创设战略石油储备。为了应对1973年阿拉伯石油出口国组织石油禁运,1974 年美国加入国际能源项目并通过了《1975年能源政策和节能法》。1990年,美国国会修改《能源政策和节能法》,授权总统在经济困难时可以启动战略石油储备。美国国会还批準了出于各种目的出售战略石油储备的形式。现在战略石油储备的作用已经扩大到在自然灾害时期确保石油供应和市场稳定。

轻型车辆平均油耗。《1975年能源政策和节能法》建立了“轻型车辆平均油耗”标准,对乘用车来说,车型年份始于1978年,对轻型卡车来说,车型年份始于1979年。对在美国出售的乘用车和轻型卡车来说,“轻型车辆平均油耗”标准要求汽车制造商达到每加仑多少英里的燃油经济性目标。自“轻型车辆平均油耗”标准颁行以来,车辆每加仑多少英里的燃油经济性标准大幅度上升。根据美国能源部的《2018年交通能源数据手册》,乘用车燃料使用从800亿加仑汽油左右减少到1982年的690亿加仑。2018年8月,美国国家环境保护局和美国国家公路交通安全管理局提出,要修改“轻型车辆平均油耗”标准。

电动车。美国国会通过法律,对插电式电动汽车进行税收减免。《2008年能源提高效率与拓展法》确定了对插电式电动汽车的税收减免。作为第一次颁行,一旦25万辆符合税收减免条件的车辆被售出,这种税收减免就被分阶段取消。《2009年美国复苏和再投资法》将这种插电式电动汽车的分阶段取消阈值从 25 万辆车的限度改为每家制造商 20 万辆车。

随着燃料来源多样化,电动汽车在未来石油市场变动中可能起到重要作用。2017年,美国国内电动汽车的市场份额还不到 4%。较低的汽油价格和当时较高的购买成本可能是造成电动汽车市场份额增长缓慢的原因。在第115届美国国会中,有人提出延长对电动汽车的税收减免,也有人提出取消对电动汽车的税收减免。

可再生燃料标准。2005年,美国国会通过《能源法》,建立了“可再生燃料标准”,2007年发布“能源独立与安全法”。可再生燃料标准要求交通燃料包含越来越多的可再生燃料,包括常规的生物燃料、先进的生物燃料、纤维素生物燃料、基于生物质能的柴油。过去交通燃料还没有实现多样化。由于一个部门对一种燃料的依赖程度越强烈,供应中断的风险就越大,为此,可再生燃料标准的目标是交通燃料多样化,减少对来自原油的传统汽油或者柴油的依赖。

International Oil Market Change and Adjustment of US Petroleum Policy(Ⅱ)

Heather L. Greenley

Translated by Wang Yu

Abstract:The oil market directly affects the economies of various countries and has an important impact on adjusting international relations and maintaining market stability. Policies related to energy conservation,environmental protection,and resource conservation can also affect the supply and demand of international oil. The US has always played a significant role in the international oil market,and the US government's oil policy can affect the prices of the entire oil industry and petroleum products. The international oil market will also have an impact on US international and domestic policies.

Key Words:the US,oil market,oil policy,oil trade