计划成本分配法存在的问题与对策探讨

2019-09-10马朝霞

马朝霞

摘要:计划成本分配法又称之为内部结算价格法,这种方法适用于企业内部生产费用的分配。通过多年应用实践证明,这种成本分配法直接影响到企业实际成本的真实性,因此,本文将针对计划成本分配法在应用过程中存在的问题及采取相应的对策进行深入研究和探讨,以消除企业在经营生产中的顾虑。

关键词:计划成本分配法;存在的问题;对策

计划成本分配法将差异额直接列入生产制造费用与管理费用明细,或将差异额在生产车间以外的其他部门进行二次分配,但是在实际运用时,企业的计划成本往往反映的是过去某个时问段物资或产品的消耗情况,与当下的市场形势及企业发展形势严重不符,这就导致核算数据出现偏差,使财务报表数据缺失真实性。

一、计划成本分配法存在的问题

计划成本分配法是在已知企业计划成本的前提下,参照此数据,对生产费用进行分配,这就使得各部门所承担的经济责任与成本控制能够真实在现。不过,计划成本是采取人为预估的方式计算出的数据,在数据形成之初,其准确性尚可得到确认,但是随着市场形势的变化,或者企业经营状况的改变,这一数值会发生根本性变化,如果企业再利用这个计划值,去计算实际发生的成本数据,计算结果就会有失偏颇,而无法真实反映出企业的经营状况,制约了企业发展。因此,企业在进行成本核算时,产品的实际成本是最具说服力的参考值。

计划成本分配法公式的疑点如下。

通过计划成本分配法的公式可以计算出辅助生产费用、生产车间的实际成本、辅助生产车间的成本差异。具体公式如下:①各车间、部门应分配的辅助生产费用=某车间、部门的劳务耗用量×该辅助生产车间提供产品或劳务的计划单位成本:②某辅助生产车间的实际成本=该辅助生产车间直接发生的实际费用+由其他辅助生产车问分配转入的计划成本:③某辅助生产车间的成本差异=该辅助生产车间的实际成本一该辅助生产车间按计划成本分配的金额。从以上的公式可以看出,公式①是正确的,而对于公式②则存在疑点,即公式的右边是分配转入的费用属于计划成本,而左边却是计划成本,等式两侧的内容不符合,不相对等,因此,公式②计算的结果并不是实际成本。

二、原材料领用计入生产成本

计划成本分配法是将差异额列入生产成本、制造费用与管理费用明细,或将差异额在所有生产车问及管理部门进行有效分配。

我单位材料成本差异只核算原材料,计划价也只是针对原材料收、发,在进入实际制品时调整为实际价格。

原材料分为金属、非金属、备件、燃料以及低值易耗品,材料成本差异也按上述类别进行分配,计算差异率时必须一一对应。

材料成本差异=材料成本差异期初+本期(借方)发生合计/原材料期初+本期(借方)发生合计。

计算出来的实际价与实际采购价格不一样,不能真实反映企业成本。基础成本分配时就不准确,在从辅助成本进行分配就会偏离更远。

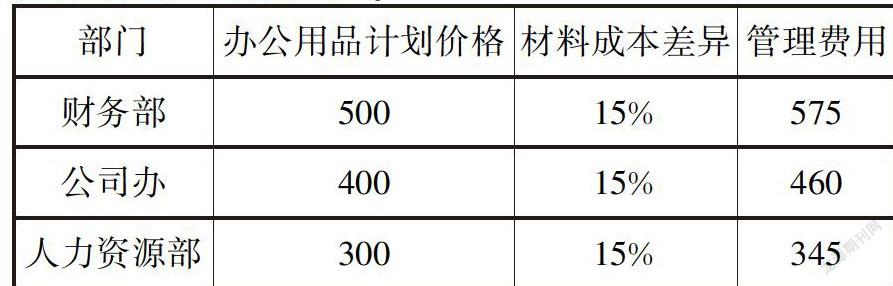

借:管理费用-办公费用 财务部 575

办公用品

460

人力资源部345

贷:原材料一办公用品

500+400+300=1200

材料成本差异一办公用品

75+60+45= 180

在上述的计算式当中,重点强调的是材料差异率对实际成本的影响,因为计算成本差异的公式中,分子和分母都选取一个期初数,而期初数经过长时问的积累,已经失去真实性,而且计划价长期不调整,这与实际市场价的差异也越来越大,使数据计算结果出现偏差。

最直接的反映是,当原材料某一类如备付库存为零的时候,材料成本差异科目就会有所余额(这一步我个人已经在单位实际验证过),基于此,计划价成本不能真实反映出企业的实际成本。

三、解决对策

基于以上实际分析情况,取消原计划经济时期的核算方法,更能真实反映企业成本的实际价格核算。

四、结束语

综上,原村料是构成产品成本的重要部分,也是企业财务核算时,不可或缺一项内容,因此,企业各级领导对生产费用的合理分配应予以高度重视,规避计划成本分配法的计算误区,充分利用实际成本分配法的优势,确保计算数据的真实准确性,为企业成本预测、分析、决策提供确凿的证据。

参考文献:

[1]章凌琦.辅助生产费用之计划成本分配法的成本差异计算[J].中小企业管理与科技,2018( 32):57-58.

[2]郑宇梅,冯媛媛.计划成本分配法下交互分配计算之我见[J].財会月刊(上),2016,0(2).