海陆统筹视阈下海洋主体功能区生态预算研究

2019-09-10石意如陈辉向鲜花

石意如 陈辉 向鲜花

【摘要】我国海洋环境治理中存在制度、机制、执行、问责等方面的治理困境,而这主要归因于整体视角海洋环境治理体系缺乏。西方发达国家海洋环境治理实践经验表明,高质量的海洋环境治理一般要满足整体思维、全程治理、全面合作、联动问责四个特征。借鉴成功经验,提出以海陆统筹协调发展为目标,以主体功能区为环境治理基本单元,全程合作治理海洋环境的海洋主体功能区生态预算,可以一定程度上弥补现有海洋环境治理模式的不足,为海洋环境治理提供新的思路。

【关键词】海洋环境;治理困境;成功经验;海陆统筹;主体功能区;生态预算

【中图分类号】F812.2

【文献标识码】A

【文章编号】1004-0994(2019)14-0098-6

一、我国海洋环境治理的困境

自20世纪50年代起,我国的海洋管理体制不断变迁与发展。2013年海洋管理体制发生了深层次的变化,成立了国家海洋委员会统一协调海洋事务管理,中国海警局负责统一海洋执法,基本形成分部门、分层次管理结合,多部门合作、统一管理的海洋综合管理体制[1]。虽然海洋环境治理取得了一定的效果,但是也存在四大治理困境。

(一)治理法规整合不足使海洋环境系统治理缺乏制度依据

海洋生态环境治理法规大多数属于单项、行业法规,系统的海洋环境治理规划主要以《全国海洋主体功能区规划》为主,与海洋环境治理相关的规划多聚焦于海岸带环境治理,规划内容比较粗糙。现行多数法规、规划立足于各职能、各治理环节,治理重心不同,缺乏先进海洋环境治理理念指导以及对已有法规、规划的整合,导致现行法规、规划实施的效果并不理想[2]。基于此,国家整合法规、规划的意愿越来越强,但是由于整合缺乏整体性,多次整合后的法规、规划还是难以满足海洋环境系统治理的制度需求。

(二)治理机制融合不深使海洋环境高效治理缺少有效工具

针对不同属性的治理对象,可以分别采取政府治理机制、市场治理机制与社会治理机制进行规制。海洋环境受陆地经济社会发展与海洋空间定位的综合影响,其复杂性决定了海洋环境兼具公共物品、准公共物品、俱乐部物品、私人物品的属性,不能简单地认为海洋环境属于公共物品[3]。对海洋环境治理需要采取融合多种环境治理机制的综合治理机制,而现实中比较常见的是针对具体某一海洋区域采取单一治理机制,或不区分海洋区域笼统地采取单一治理机制。国家积极融合三种治理机制,以增强海洋治理机制的兼容性,但是由于融合力度不足,使得融合后的海洋治理机制仍然难以有效解决复杂的海洋环境问题。

(三)治理主体合作不够使海洋环境治理执行难以到位

从治理层次看,海洋环境治理主体由政府、社会中介、企业与公众四方联动确定多方治理格局。从海洋环境治理流程看,治理主体有决策主体、执行主体、评价主体与问责主体,四类主体互动形成海洋环境治理PDCA循环。从环境元素看,有水环境治理主体、土地治理主体、空气治理主体等。环境元素相互影响决定所有元素治理主体只有在同一背景下开展治理,才能保证整个海洋环境的治理效果。现实中这些治理主体存在合作的动机,但由于受到多种因素的影响它们难以开展全面的合作。有些区域即使有合作意愿,但因互动不足,本应在合作框架内治理海洋环境,却一直停留在分割治理的状态下,执行过程中也容易出现很多盲区。

(四)治理标准联动性不强使得海洋环境治理问责难以全面发力

我國目前己形成两级五类的环保标准体系,分别为国家级和地方标准,包括环境治理标准、污染物排放(控制)标准、环境监测类标准、环境管理规范类标准、环境基础类标准等,累计发布国家环保标准1941项[4]。例如,“大气十条”“水十条”“土十条”针对环境质量提出了明确的环境质量标准。海洋环境治理标准基本上在这一环保标准体系内制定,成为海洋环境治理评价的主要依据,但是具体标准之间的联动关系不是很明确。如水环境污染对大气污染、土污染造成怎样的影响,没有明确的论述。只有这些标准明确且彼此之间具有联动关系,问责主体才能准确地确定问责范围与力度。实践中相关标准缺位比较严重,没有体现出联动关系,使得海洋环境问责更多地只问责直接主体,难以问责相关主体、潜在主体,导致治理问责不能全面发力。

我国海洋环境治理之所以存在四大困境主要原因在于我国未从整体视角构建海洋环境治理体系,海洋环境治理决策、执行、评价与问责等环节碎片化严重,相关主体缺乏全面深入合作。

二、国外发达国家海洋环境治理实践及启示

(一)国外海洋环境治理实践

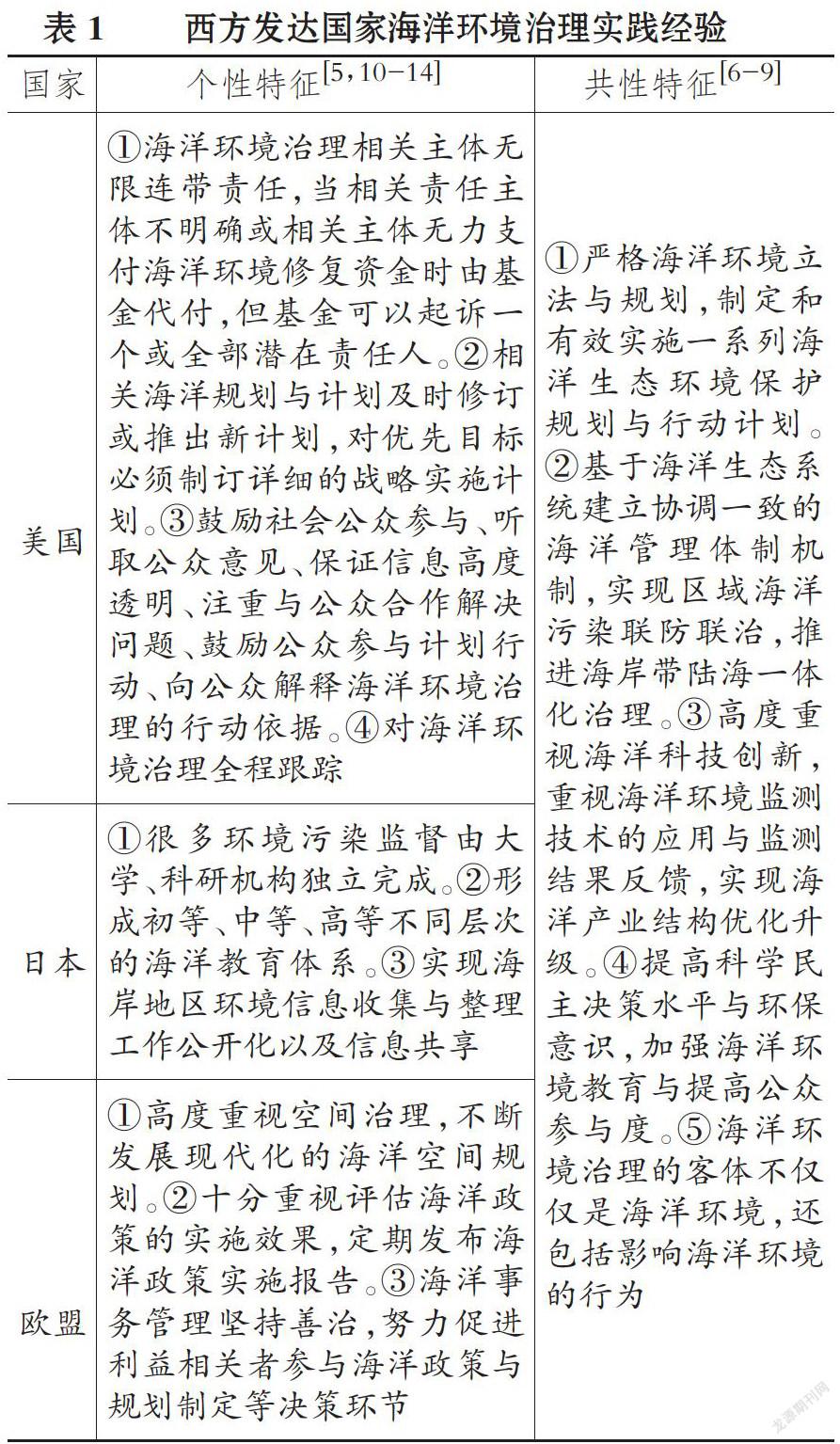

1992年联合国发布《二十一世纪议程》阐述了海洋可持续发展和环境问题,指出海洋环境是一个整体,是全球生命保障体系的基本组成部分。这意味着国家与地区在海洋环境治理实践中不能分割治理海洋环境,也不能独立于陆地之外治理海洋环境。美国、日本、欧盟等国家与地区海洋环境治理起步比较早[5],它们一直不断改进、优化传统的分块、分部门治理模式,致力于重构现代化海洋环境治理体系,在不断摸索中都认同海洋环境综合治理这一高级形式。它们在海洋环境治理实践中的很多治理理念、治理思路、治理方式都值得我国借鉴。针对美国、日本、欧盟的海洋环境治理实践经验,本文从共性特征与个性特征两个方面进行归纳,具体的共性特征与个性特征整理见表1。

(二)国外海洋环境治理实践经验借鉴与启示

共性特征反映了海洋环境治理的一般规律,我国可以参照学习。个性特征是基于各国具体海洋环境状况而产生,能增强海洋环境治理的兼容性。我国海域广阔,且各海域环境复杂、个性明显,只有兼容性特别强的海洋环境治理体系,才能高效治理我国海洋环境。充分借鉴美、日、欧盟的海洋环境治理的共性特征,选择性地借鉴其个性特征,对治理我国海洋环境主要有四点启示:

1.立足海洋生态系统整体治理海洋环境。具体可从以下三方面入手:

(1)基于整体视角治理。海洋环境与陆地经济社会发展不可分割,只有将陆地与海洋视为一个整体分析,运用整体思维方式治理海洋环境,才能取得更好的效果。

(2)追求海洋环境整体治理效率最大化。海洋环境由水、大气、土地、生物等具体的环境要素组成。海洋环境整体治理不是各环境要素治理效果的简单相加,而是在海洋环境整体治理效果最佳的条件下实现各环境要素治理效果最大化。

(3)海洋环境治理基本单元视海洋功能而定。海洋生态系统是一个自然整体,其整体区域与行政区一般不会重叠,一般不能以行政区为单元开展海洋环境治理,而应该根据海洋生态系统这一自然整体开展治理。因此,应将具有相似功能的海域视为一个整体,作为海洋环境治理的基本单元。

2.海洋环境治理重心前移。各国将治理重心從海洋环境污染治理、海洋环境修复逐步前移,更加重视海洋教育、海洋技术研发、海洋管理决策等环节,说明海洋环境治理越来越重视源头治理,强调标本兼治。决策的关键是预算,因为预算通过资源配置直接影响海洋环境的治理过程与结果,资源是海洋环境治理工作开展的基础,没有资源保障的海洋环境治理只是“空中楼阁”。

3.多维度合作治理海洋环境。多维度合作治理海洋环境表现为海洋环境治理主体合作、子系统之间合作与区域合作,区域合作主要通过子系统合作与主体合作才能得以落实,是合作的最高形式。多主体合作主要包括:海洋环境治理决策、执行、评价与问责等各环节相关主体合作;多个海洋区域环境治理主体合作;海陆环境治理主体合作等。多系统合作,主要指海洋区域内部、不同海洋区域之间的经济子系统、社会子系统与生态子系统之间的合作。多区域合作,主要包括不同海洋区域之间合作、海洋与陆地之间合作。

4.全面的海洋环境治理连带问责机制。美国在海洋环境治理中采取的连带问责机制,取得了理想的效果。在这一机制下,将产生环境污染直接主体、治理相关主体、潜在利益主体等都列入问责群体,督促这一群体内部相互监督,不要产生环境污染,或环境污染产生之后直接责任主体有义务主动承担并完成修复过程。这为海洋环境全程治理提供了具有很强约束力的监督机制。

简而言之,发达国家或地区海洋环境治理经验带给我国海洋环境治理的启示是海洋环境治理要满足四方面特征:整体思维、全程治理、全面合作、联动问责。海洋环境治理模式只有同时满足这四个特征,才能有效去除现代海洋环境治理中存在的顽疾。现行海洋环境治理模式中能同时具备四个基本特征的治理模式比较少见,但是将生态预算理论、空间结构理论融入海洋环境治理之中,立足海陆统筹发展,基于海洋主体功能区的生态预算(暂称“海洋主体功能区生态预算”)能基本具备上述四个特征。

三、海陆统筹视阈下海洋主体功能区生态预算

地方环境举措国际理事会(ICIEI)欧洲区理事会1987年首次提出生态预算,希望政府能够像管理人造资源一样管理自然资源[15]。国外对生态预算理论的研究最初主要集中在生态预算的界定、特点与作用,后来研究重点转移至生态预算制度与模式,比较认同生态预算应以财政预算为蓝本,平行于财政预算,可采取实物量单位,管理自然资源,实现综合环境管理[16]。国外生态预算模型的应用比较成功的项目有:德国示范项目(1996~2000年)、凯撒斯劳滕示范项目(2001~2003年)、欧洲示范项目(2001~2004年),并在亚洲推广[17]。生态预算在欧洲一些城市被成功应用,并取得了较好的效果,但是在非城市区域应用得比较少。2010年我国颁布《全国主体功能区规划》,根据主体功能不同将国土空间划分为优先开发区、重点开发区、限制开发区与禁止开发区四类。在此基础上,有学者提出主体功能区生态预算[15],并构建主体功能区生态预算绩效评价指标体系[18]。生态预算作为一种自然资源环境管理新工具,其技术性决定不可能只局限于城市与陆地主体功能区,也同样可以适用于海洋主体功能区,因此本文构建海陆统筹视域下海洋主体功能区生态预算(后文简称“海洋主体功能区生态预算”或“生态预算”)。

海陆统筹视阂下海洋主体功能区生态预算是为了使海陆协调发展,提高海洋空间的利用效率,提升海洋可持续发展能力,将海洋与陆地自然资源环境置于一个整体框架内,对各海洋主体功能区的自然资源环境实施预算管理。考虑到海洋优先开发区、重点开发区的主体功能比较相似,限制开发区、禁止开发区的主体功能比较相似,本文将优先开发区、重点开发区视为一大类,将限制开发区、禁止开发区视为一大类,在此基础上构建海洋主体功能区生态预算。①生态预算流程。生态预算流程由决策、执行、评价与问责组成,其中决策属于事前治理、执行是事中治理、评价与问责是事后治理。②生态预算功能。根据资金实现的功能不同划分为经济发展资金与环境治理资金两部分(海洋的社会功能偏少一些,所以本文没有考虑社会治理资金),经济发展资金用于实现经济功能,环境治理资金用于实现环境功能。③生态预算实施保障。基金管理提供资金保障,管理组织提供组织制度保障,生态预算提供技术保障,公众全面参与提供推广基础,从资金、组织、技术与基础方面保障海洋主体生态预算持续推进[15]。海陆统筹视域下海洋主体功能区生态预算基本框架见下图。

图中虚线代表信息线,实线代表以资金为主的资源线,与传统海洋环境治理比较,海陆统筹视域下海洋主体功能区生态预算在以下四个方面有较大的突破。

(一)海陆统筹的合作预算治理

1.海陆统筹治理。海洋生态预算中海陆统筹是在确定海岸带的主体功能区类型时,将沿海陆地与近海域视为一个整体,在此基础上划分主体功能区;以海洋主体功能区为海洋环境治理基本单元,通过海陆社会、经济、生态统筹,实现海陆全面发展、协调发展、均衡发展、可持续发展,最终实现人、地、海和谐发展[19]。

(1)海陆定位、规划全面衔接。陆地发展与海洋功能定位要以陆海资源环境承载力为基础,充分考虑海岸带的交互性,陆海规划从层次、时序等多方面统筹设计。

(2)海陆环境治理资源相互支持。在陆地优先发展期海洋支持陆地,从而导致海洋环境治理技术、资金都明显不如陆地;当滞后的海洋发展提升为国家发展战略时,陆地有义务反哺海洋发展,向海洋环境治理提供资金与技术支持。

(3)陆地环境治理终端与海洋环境治理始端对接。由于海洋污染有一部分主要来源于陆地污染物,陆地污染物流入海洋既是陆源污染产生的终端,同时也是海洋环境治理的始端,将陆源污染与海洋环境治理有机联系并视为一个整体,可从源头治理海洋环境。

2.合作型预算治理。海洋主体功能区生态预算是合作型预算治理海洋环境,横向与纵向全面合作,主要表现在三个方面:

(1)海洋主体功能区生态预算流程合作。生态预算流程是对预算过程进行规范,在整个生态预算中起决定性作用,直接影响生态预算执行结果。生态预算流程合作主要体现为,预算决策、执行、评价与问责形成一个闭环,决策主体、执行主体、评价主体与问责主体之间联动,尤其是评价结果能广泛应用,全面问责、监督海洋生态预算过程。

(2)海洋主体功能区生态预算系统内部的子系统合作。主要体现为海洋主体功能区生态预算系统内部经济预算子系统与生态预算子系统之间的合作。

(3)主体功能区生态预算系统之间的合作。主要体现为海洋主体功能区生态预算系统与陆地主体功能区生态预算系统之间的合作、海洋主体功能区生态预算系统内子系统与陆地主体功能区生态预算系统内子系统之间的合作。在整个合作中,不同主体功能区生态预算系统之间的合作是合作的最高形式,主体功能区生态预算系统之间的合作主要通过预算流程合作、子系统之间合作两种方式实现。

(二)海洋主体功能区的作业预算

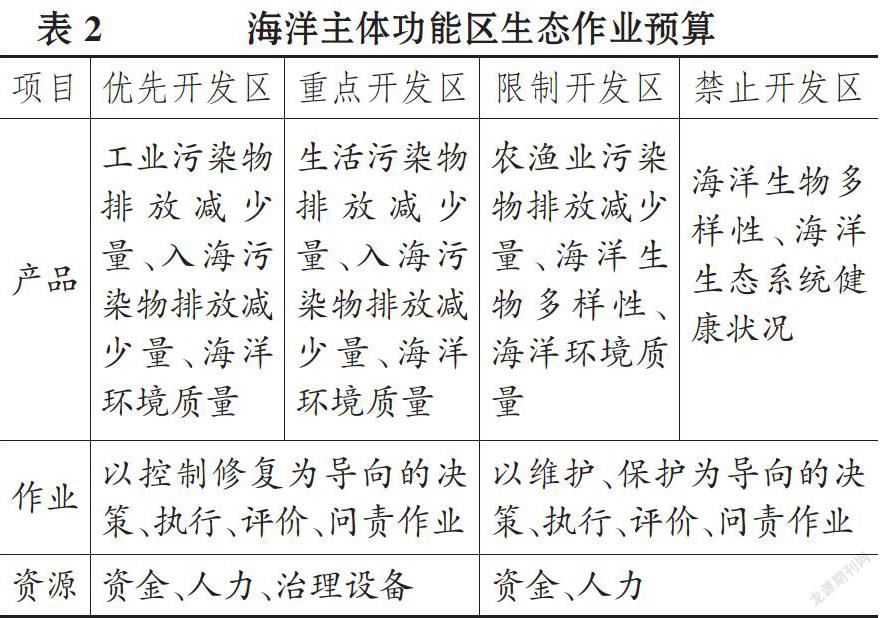

海洋主体功能区环境治理中间接成本比重较高,适合采取作业管理,作业成本核算基本原理是产品消耗作业、作业消耗资源,作业预算是作业成本法的逆过程[20]。在整个作业预算中关键是明确产品、作业与资源类型,计算出作业动因率、作业量、资源动因率、资源量。海洋主體功能区环境治理的产品有主要污染物排放减少量、入海污染物减少量、海洋环境质量、海洋生态系统质量;海洋环境治理的作业主要包括决策、执行、评价与问责四类作业;海洋环境治理中消耗的资源主要有资金、人力资源、治理设备、土地资源、水资源等。

由于四类主体功能区的主体功能不同,各主体功能区生态预算涉及生产的具体产品、消耗的具体作业与资源还是存在较大的差异。①优先开发区是指现有开发利用程度较高、区域内环境约束较强、产业结构亟须调整与优化的海域,必须优化海洋开发活动,加快转变海洋经济发展方式,开发重点放在海岸带地区。②重点开发区是指在沿海经济社会发展中具有重要地位、发展潜力较大、资源环境承载能力较强、可高强度集中开发的海域,但是严格控制海洋开发的规模与面积。③限制开发区是以提供海洋水产品为主要功能的海域,包括用于保护海洋渔业资源和海洋生态功能的海域。④禁止开发区是指对维护海洋生物多样性、保护典型海洋生态系统具有重要功能作用的海域,包括海洋自然保护区、领海基点所在岛屿等[21]。优先开发区以海洋经济产业结构优化为主体功能,重点开发区以城镇建设为主体功能,限制开发区以农渔业生产为主体功能,禁止开发区以生态环境服务为主体功能。围绕主体功能,从环境治理角度设计四类主体功能区生态作业预算中的产品、作业、资源,具体见表2。

海洋主体功能区生态作业预算能有效识别海洋环境治理中增值作业,从而尽可能删除非增值作业,达到降低海洋环境治理成本、提高海洋环境治理效率目的。

(三)“业资”高度融合的全面预算

1.生态预算中“业资”融合机理。管理会计提出财务与业务的融合,即“业财融合”,主要通过全面预算实现。在生态预算中预算资金固然重要,但是其他预算资源对海洋环境治理同样重要,在此提出“业资融合”。“业”是指海洋环境治理业务,“资”是指海洋环境治理过程中消耗的各种资源,海洋主体功能区生态预算通过海洋环境治理业务与预算资源的相互引导,实现资源在主体功能区内部、主体功能区之间高效、自由流动。“业资”通过以下途径固化融合:①海洋环境治理业务信息引导预算资源配置。海洋主体功能区生态预算系统能有效识别海洋环境治理业务信息,判断海洋环境治理状况,科学配置预算资源,引导预算资源流向增值的、必要的海洋环境治理业务。②预算资源反过来又引导海洋环境治理业务。当预算资源流向增值的、必要的治理业务集中时,同时向海洋环境治理市场传递信号:哪些是重点治理业务、哪些是非重点治理业务、哪些是海洋环境治理的重心。

2.生态预算中“业资”融合实现路径。业资融合的实现路径为:以共享平台为基础,以协调海洋环境治理业务与资源为过渡阶段,最终实现海洋环境治理流程再造[22]。

(1)共享平台是基础。共享平台不仅是主体功能区资源信息与业务信息的共享,更加重视将平台延伸至主体功能区之外,尤其是影响主体功能区的上游与下游区域,这是业资融合的硬件基础,也是业资融合的前期工作。

(2)生态预算协调资源与业务。生态预算将海洋治理的产品、作业与资源采取多种计量单位与计量属性予以量化,形成原始数据输入共享平台。原始数据产生之后,生态预算的职能转变为沟通,主要通过对资源数据与业务数据的综合分析,规划海洋环境治理业务与整合治理资源,使海洋治理业务与治理资源能协调进行。

(3)海洋环境治理流程再造是价值体现。当生态预算实现资源与业务协调之后,就能实现业资融合的最终目标,遴选增值作业,删除非增值作业,解构现有海洋环境治理流程,重构海洋环境治理作业流程。

(四)海洋环境治理问责的参照系

海洋主体功能区生态预算首先将海洋主体功能区环境治理战略目标细化为中短期目标与长期目标,然后将海洋主体功能区环境治理中的短期目标与长期目标进一步量化为一系列具体指标及指标值的变动。生态预算可以用价值计量,也可以采取实物计量,主要以实物计量为主,编制的主体功能区生态预算表不仅是生态预算执行、评价的标准,更是为生态预算问责提供标准。

生态预算问责标准既有战略目标问责标准,也有具体目标问责标准;既有过程问责标准,也有结果问责标准;既有实物量问责标准,也有价值量问责标准。当生态预算问责标准被量化后,可以减少实施问责主体的主观负面影响,使得生态问责更加具有说服力,容易得到被问责主体的认同。

四、小結与启示

我国海洋环境治理长期存在四大困境,主要原因在于海洋环境碎片化治理。只有基于整体视角与多元主体合作治理海洋环境,才能有效化解这些难题,国外成功经验也佐证了这一结论。海陆统筹视域的海洋主体功能区生态预算融入全面作业预算理论,将海洋与陆地置于一个整体,根据主体功能定位不同划分为四类海洋主体功能区,相关主体、区域、系统与要素全面合作治理海洋环境,是海洋环境治理的高级模式。

主要参考文献:

[1]王刚,袁晓东.我国海洋行政管理体制及其改革——兼论海洋行政主管部门的机构性质[J].中国海洋大学学报,2016(4):49~ 54.

[2]全永波,王斌.海洋环境跨区域治理的逻辑基础与制度供给[J].中国行政管理,2017(1):19 ~23.

[3]沈满洪.海洋环境保护的公共治理创新[J].中国地质大学学报(社会科学版),2018(2):84~ 91.

[4]环境保护部.国家环境保护标准“十二五”发展规划,环科技[2017]49号,2017-04-05.

[5]杨振娇,闫海楠,王斌.中国海洋生态环境治理现代化的国际经验与启示[J].太平洋学报,2017(4):81~93.

[6] Basil Germond, Celine Germond-Duret. Oceangovernance and maritime security in a placefulenvironment: The case of the European Union[J].Marine Policy,2016(66): 124 ~131.

[7] Dong Oh Cho. Evaluation of the ocean governancesystem in Korea[ J]. Marine Policy, 2006(30): 570~579.

[8] Gunnar KuUenberg. Human empowerment: Op-portunities from ocean governance [J]. Ocean&Coastal Management, 2010(8):405~420.

[9] Joanna Vince, Elizabeth Brierley, Simmone Ste-venson, et al.. Ocean governance in the South Pa-cific region: Progress and plans for action[J].Ma-rine Policy,2017(79):40~45.

[10]际莉莉,王怀汉.美国超级基金制度对中国海洋环境污染治理的启示[J].中国海洋大学学报(社会科学版),2017(1):30 ~35.

[11]张继平,熊敏思,顾湘.中日海洋环境陆源污染治理的政策执行比较及启示[J].中国行政管理,2012(6):45~48.

[12] Daud Hassan. Land based sources of marine pol-lution control in Japan:A legal analysis [Z]. LamInstitute for East-West Studies( LEWI), 2011.

[13]龚虹波.海洋环境治理研究综述[J].浙江社会科学,2018(1):102 ~111.

[14]F.Douvere. The importance of marine spatialplanning in advancing ecosystem- based sea usemanagement[J].Marine Policy, 2008 (32): 762一771.

[15]徐莉萍,孙文明.主体功能区生态预算系统:环境、结构与合作[J].经济学家,2013(9):43~51.

[16] Jehng-Jung Kao, Tze - Chin Pan, Chin-Min Lin.An environmental sustainability based budget allo-caUon system for regional water quality manage-ment[J].Journal of Environmental Management,2009(2):699~709.

[17] Cristina Garatllo. Ecoment instrument[J].Fourth European Conferencefor Sustainable, 2004(7):9~11.

[18]石意如.主体功能区生态预算绩效评价基本框架研究[J].经济问题,2015 (4):116~120.

[19]潘新春,张继承,薛迎春.“六个衔接”全面落实陆海统筹的创新思维和重要举措[J].太平洋学报,2012(1):1~9.

[20]潘飞,郭秀娟.作业预算研究[J].会计研究.2004(11):48~52.

[21]国务院.全国海洋主体功能区规划.国发[2015]42号,2015 -08-01.

[22]张庆龙.业财融合实现的条件与路径分析[J].中国注册会计师,2018(1):109~112.