凤凰传媒应收账款管理分析

2019-09-10张清华

张清华

摘要:应收账款管理作为企业日常经营管理活动的一环,涉及企业经营持续性。本文将从凤凰出版传媒股份有限公司的应收账款着手,具体分析应收账款存在的问题及相应对策。

关键词:应收账款;管理;信用;措施

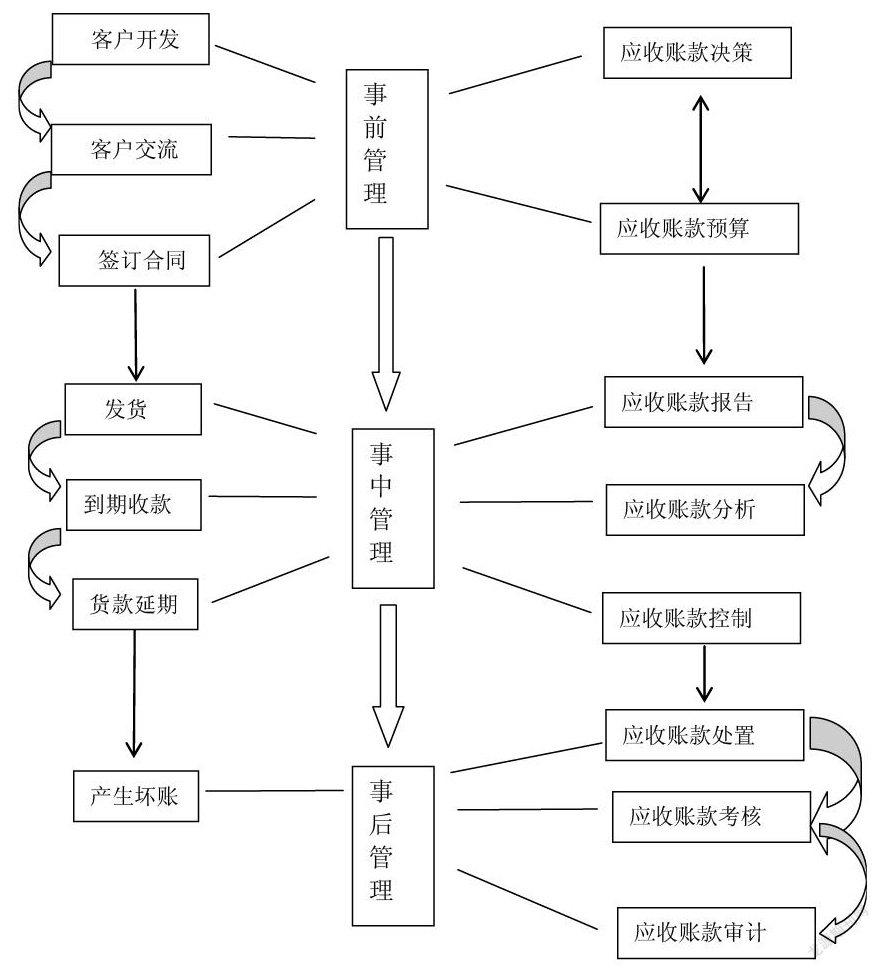

一、应收账款管理相关概述

为了防范应收账款导致的风险,具体控制如下图所示:

二、凤凰出版传媒股份有限公司应收账款问题分析

(一)凤凰传媒财务报表数据分析

凤凰出版传媒股份有限公司属于出版行业,员工约11000人,经营范围涉及教育、学术、人文、网络等多个领域,2015—2017有关财会指标如下表:

从上述两表数据可以看出,2017年凤凰出版传媒股份有限公司应收账款为880652558.64元,占流动资产比例的7.49%,占当年公司总资产比例的4.28%,2017年的主营业务收入总额达到11050483085元,较上一年增长了4.78%,同样该年度应收账款也较上年有所增加,增长了7.11%。

1.应收账款占主营业务收入相关比重分析

上述表格显示:2015年应收账款占主营业务收入的27.00%,2016年占比30.62%,同比增长3.62%,2017年应收账款占全年主营业务收入的31.30%,较上年再次上升0.68%,应收账款占主营业务收入比例持续上升。数字化市场范围增大,企业产品不能很好地对应市场需求,一定程度上存在产品滞销,应收账款占比大,必然导致公司资金流转速率降低。企业应对应收账款问题所在予以重视。

2.应收账款及主营业务收入增幅比较

2015-2017年内,凤凰传媒的应收账款在2016年呈现短暂下降趋势,而后大幅上升,于2017年增长到880652558.64元。主营业务收入较应收账款有所不同,主营业务收入在三年时间内一直保持良好增长趋势,2016年度主营业务收入较2015年度增长4.98个百分点,2017年较2016年再次增长4.78个百分点,公司主营业务收入呈稳步上升趋势。公司主营业务收入的稳定增长一定程度上肯定了公司的销售能力,但应收账款在2017年增长到880652558.64元,说明公司存在一定的潜在财务风险,皆源于片面的追求销售量。多种渠道的经营理念和销售方式,使其在不断增加销售量,但应收账款结构不够稳定,同时明显的信用政策漏洞依然存在,往来客户的信用销售掌控的不够到位。

3.应收账款周转率与应收账款周转天数综合分析

2015年公司应收账款周转率为13.37,周转天数27.3天,次年周转率降低为12.76,周转天数增加到28.61天,公司资金回笼变慢,资金流转必然变慢,资金利用率降低,说明公司的财务结构不够稳定。2017年公司应收账款周转率较上年有所上升,增长至13.10,周转天数也缩短至27.86天。应收账款周转率及周转天数的波动趋势表露凤凰传媒的销售结构和盈利结构不够稳定,说明企业还存在着较多问题,应避免扩大企业的财务风险。

(二)凤凰出版传媒股份有限公司应收账款管理可能存在问题原因分析

1.片面注重公司的市场份额

公司在进行市场推广时期,片面的注重公司市场份额,着重进行市场宣传推广。为了提高公司销售业绩,继而实现公司在同行业中竞争力的增强,某些时候会选择使用赊销的方式进行销售,来满足公司需求。赊销方式进行销售确实可以提高业绩,吸引顾客,扩充市场,但过度赊销必然会造成公司资金流转沉淀,流转率降低,影响公司财务报表结构的稳定。

2.往来客户信用评估不深入

公司日常经营活动过程中采用赊销方式进行销售,销售部门为了提高业绩,多签订单,在对往来公司没有深入了解认真审核,没有进行全面信用评估的情况下进行销售,在不考虑现实的情况下盲目销售发货,只会造成公司账面收入得到提高,短期内缓解公司产品的滞销问题,后期的问题隐患必然层出不穷,过度的赊销导致公司资金回笼时间长,甚至会产生坏账。

3.應收账款账目管理不完善

合理的账龄分析,来往公司的信用标准制定;销售产品所产生的账面收入核算监算,这些都跟应收账款管理息息相关,而不是说应收账款管理仅在于对应收账款账目的监算。一定程度上说,应收账款管理应着重于内部管理控制,而非公司产品销售和账面利润。片面注重公司产品销售或事后账款统计,而忽略公司业务发生的事前、事中管理,造成应收账款管理过程中的漏洞,一定程度上造成公司应收账款的增加,增加公司财务风险。

4.内部控制制度存在漏洞

上表数据中显示,公司应收账款账目逐年增长,从而说明公司内部控制制度存在一定的漏洞。公司对于应收账款的管理制度没有足够的重视,虽然通过赊销的方式实现了账目利润的最大化,但忽视了应收账款增加造成的巨大财务风险。

三、凤凰传媒加强应收账款管理的措施

(一)加强应收账款成本核算

合理加强应收账款的机会成本、坏账成本和管理成本的核算,有助于控制公司不必要的成本费用,减低公司财务风险,平衡财务状况。公司结合自身情况,对应收账款成本核算进行细化,在对边际投入和边际产出进行合理衡量后,从现实出发,运用有效的信用政策可以一定程度上解决问题。

(二)严格往来客户信用控制

首先,应对往来客户的信用状况进行全面深入的了解评估,建立客户档案,减少坏账成本。其次,应考虑往来客户前期信用,可以适当控制应收账款规模。最后,传统的经营理念重视于公司的产品销售和账面利润,而现今市场经济条件下,作为公司管理者应变更全新的经营理念,将经营重点放在资金管理方面。

(三)健全公司内部控制制度

对应收账款的日常管理应规范化,尽量确保定时汇报,如一周一次。减少逾期未结账款造成的错账坏账。对于应收账款的审批流程具体到部门人员,责任具体化,严格把控每一笔收入每一笔销售,将应收账款审批流程确认到位,确保账表数据准确无误,真实可靠。

参考文献:

[1]任岚兰.建筑施工企业应收账款管理研究[D].华东交通大学,2017

[2]石莹莹.上市公司跨行业并购绩效研究--以凤凰传媒为例[D].西南财经大学,2016