“一带一路”倡议下中国水产品进口贸易发展探析

2019-09-05马云

马 云

(上海水产集团有限公司,上海 200082)

改革开放以来,水产品市场价格的放开有力地推动了中国水产品贸易的发展。在中国经济进入新常态的背景下,经济社会发展对中国经济进一步扩大对外开放合作又提出了新的要求。2013年10月,习近平总书记在印度尼西亚国会发表演讲时表示,中国愿同东盟国家加强海上合作,使用好中国政府设立的中国-东盟海上合作基金,发展好海洋合作伙伴关系,共同建设21世纪“海上丝绸之路”[1]。2016年12月31日,农业部印发的《全国渔业发展第十三个五年规划(2016—2020年)》中指出,尽管“十三五”期间中国渔业发展面临的挑战在加大,但是渔业发展的积极因素也在不断积累,外部环境持续利好,海洋强国战略、“一带一路”倡议等的深入实施为渔业发展提供了新机遇[2],开展渔业国际合作的空间不断得到扩大[3]。渔业是中国大农业的重要组成部分,在国民经济中具有一定的“压舱石”作用,中国是世界上重要的水产品生产和贸易国家之一[4],水产品贸易是农产品贸易的重要稳压器。长期以来,水产品贸易为保障国家食物安全、促进渔民增收、建设海洋强国和实施“一带一路”倡议等做出了重要贡献。

随着中美贸易摩擦以及国际政治经济形势的深刻变化,中国水产品贸易格局也随之受到扰动。美国作为中国水产品出口的重要目的地国家之一,由于中美贸易摩擦,在一定程度上也影响了中国水产品对美国市场的正常出口[5]。同时,由于中国经济社会的不断发展,人民的消费能力不断得到提升,水产品作为重要的动物蛋白来源,日渐成为中国消费者改善饮食营养结构的重要选择之一[6]。在多重因素的影响下,中国政府开始调整水产品贸易的发展策略,转变过去以出口为主的发展方式,不断完善对水产品进口的优惠政策与措施[7],通过扩大中国水产品的进口贸易规模,以满足市场消费的现实需求和经济社会发展的趋势。

基于此,通过分析近年来中国水产品进口贸易现状以及存在的问题,并结合“一带一路”倡议背景内容,提出中国水产品进口贸易的区域布局和技术布局思路,以期为调整中国水产品进出口贸易结构与政策提供参考。

1 发展现状与推动因素分析

1.1 发展现状

1.1.1 总体规模

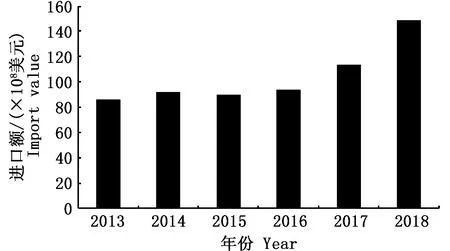

近年来,中国水产品进口贸易总体趋势发展良好,水产品进口量和进口额呈现增长趋势,且进口额增速高于进口量的增速。2013—2018年,中国水产品进口量从417.03×104t增长至522.22×104t,增长了25.22%;进口额从86.38×108美元增长至148.61×108美元,增长了41.87%。其中,2013—2016年,中国水产品进口额的增长速度较为缓慢,年均增长率仅为2.76%;2017年,中国水产品进口额快速上升,并首次突破100×108美元,达到113.46×108美元;2018年,中国水产品进口量额齐增,进口量为522.22×104t,同比增长6.64%,进口额为148.61×108美元,同比增长30.98%。同时,水产品进口增速快于出口增速,贸易顺差收窄[8]。2013—2018年中国水产品进口额如图1所示。

图1 2013—2018年中国水产品进口额Fig.1 Import value of aquatic products in China from 2013 to 2018注:数据根据《中国水产品进出口贸易统计年鉴》计算Note:Data is calculated according to the China Aquatic Products Import and Export Trade Statistical Yearbook

1.1.2 产品结构

从产品结构角度来看,2013—2018年,一般贸易(食用水产品)进口量大幅增长,而来进料加工原料进口量则有所下降。《中国水产品进出口贸易统计年鉴》数据显示,2013年,中国鱼粉进口量为97.60×104t,到2018年,进口量达到146.08×104t,增长了49.67%,同期进口额从16.72×108美元增长至22.21×108美元,增长了32.83%;来进料加工原料进口量从2013年的156.60×104t下降至2018年的113.83×104t,下降了27.31%,同期进口额下降了8.04%;一般贸易(食用水产品)进口量从2013年的92.80×104t 增长至2018年的160.24×104t,增长了72.67%,同期进口额增长了174.91%;其他方式(边境小额贸易、保税区仓储等)进口量从2013年的70.03×104t 增长至2018年的102.07×104t ,增长了45.75%,同期进口额增长了98.96%。进口结构变化情况见表1。

1.1.3 贸易市场

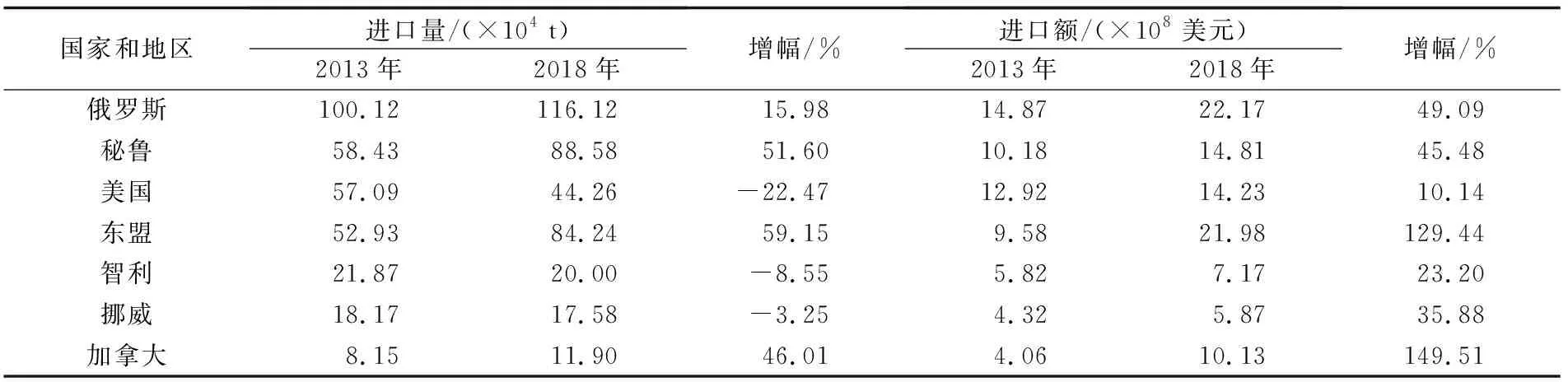

受地理区位和中国国内水产品消费需求等因素的影响,中国水产品进口贸易市场主要为俄罗斯、秘鲁、美国和东盟等国家和地区。2013年,中国水产品主要进口市场为俄罗斯、秘鲁、美国、东盟、智利、挪威、加拿大和新西兰,来自上述8个国家和地区的进口量、进口额分别为324.48×104t和65.20×108美元,占同年总进口量和总进口额的比重分别为77.81%和75.48%。2018年,中国水产品主要进口市场为俄罗斯、东盟、越南、印度尼西亚、秘鲁、美国、加拿大、智利、澳大利亚、挪威、厄瓜多尔和欧盟等国家和地区,来自上述12个国家和地区的进口量、进口额分别为476.05×104t和128.03×108美元,占同年总进口量和总进口额的比重分别为91.16%和86.15%。与2013年的进口贸易数据相比,2018年中国水产品进口额增幅位居前2位的来源国家和地区是加拿大和东盟,其中自加拿大的水产品进口量从2013年的8.15×104t增长至2018年的11.90×104t,增幅为46.01%,同期进口额从2013年的4.06×108美元增长至2018年的10.13×108美元,增幅为149.51%;自东盟的水产品进口量从2013年的52.93×104t增长至2018年的84.24×104t,增幅为59.15%,同期进口额从2013年的9.58×108美元增长至2018年的21.98×108美元,增幅为129.44%。2013年和2018年水产品进口主要来源国家和地区见表2。

表1 2013年和2018年水产品进口结构分析Tab.1 The import structure of aquatic products in 2013 and 2018

注:数据根据《中国水产品进出口贸易统计年鉴》计算

Note:Data is calculated according to theChinaAquaticProductsImportandExportTradeStatisticalYearbook

1.2 推动因素分析

1.2.1 政策措施的助力

为支持“一带一路”倡议和自由贸易区建设,营造有利于经济社会长期健康稳定发展的外部条件,中国政府通过多种政策措施降低进口产品关税。2014年9月29日,国务院总理李克强主持召开国务院常务会议,提出要合理增加与群众生活密切相关的水产品等一般消费品进口;2018年5月30日召开的国务院常务会议决定,将养殖类和捕捞类水产品等加工食品进口关税平均税率从15.2%降至6.9%;2018年12月22日,国务院关税税则委员会《关于2019年进出口暂定税率等调整方案的通知》(税委会〔2018〕65号)规定,自2019年1月1日起对部分商品的进出口关税进行调整,其中进口自新西兰、秘鲁、哥斯达黎加、瑞士、冰岛、澳大利亚、韩国、格鲁吉亚、亚太等国家和地区的部分海鲜产品关税将调整或全免[7,9]。近年来,中国水产品进口规模的不断扩大充分说明了上述政策措施的作用已经开始显现。

1.2.2 消费需求的上升

经过多年的发展,中国人均水产品消费量有了较大幅度的增长,国内消费市场潜力逐渐被挖掘。随着国民经济社会的不断发展和人均可支配收入的持续增长,中国城乡居民对水产品的消费能力将进一步得到提升。同时,人们的消费观念也在发生改变,具有绿色、健康、营养等显著特点的水产品日益受到青睐。在物流与加工体系不完善的条件下,水产品消费多数以鲜活品为主,消费地主要集中在产地附近,随着现代化物流体系和营销方式的发展,水产品长途、鲜活、冷链运输等物流技术问题逐步得到解决,加上“互联网+”等电商平台的营销推动,水产品消费空间开始从城镇逐步向农村偏远地区拓展,优质、高档、安全的水产品消费潜力不断被激活,促进了中国水产品进口量的增加。

2 水产品进口贸易中存在的问题

2.1 进口与传统养殖业之间的矛盾

水产养殖业在中国具有悠久的发展历史,适合发展水产养殖的水域环境较多,适合养殖的品种也非常多,包括鱼类、甲壳类、贝类和藻类等,在部分地区也开展龟、鳖、蛙等物种的养殖生产,但由于消费能力和习惯的差异,加上市场供求信息的不对称,导致水产品生产与市场消费需求出现了一定的脱节,在大路货供给过剩、名特优产品供给不足、高端产品需求增加等因素的交互影响作用下,催生了水产品进口贸易的发展。目前,消费者对水产品的需求已由“吃饱”转向“吃好”阶段,进口水产品的高质量和多样化满足了人民消费的需求,但由于水产品之间的替代性,进口水产品挤占了部分国内养殖水产品的市场份额,从而引发了水产品进口与传统养殖业之间的矛盾。

表2 2013年和2018年水产品进口主要来源国家和地区Tab.2 The main source countries and regions of aquatic products import in 2013 and 2018

注:数据根据《中国水产品进出口贸易统计年鉴》计算

Note:Data is calculated according to theChinaAquaticProductsImportandExportTradeStatisticalYearbook

2.2 海关检验检疫的标准问题

水产品质量安全国家标准制修订存在一定的滞后性,难以满足水产品进口贸易的发展需要。在标准依据方面,存在旧标准作废而新标准未能及时修订等问题,导致标准缺失较严重。例如,部分进口冰鲜水产品可直接食用,在致病微生物、寄生虫等方面存在较高的安全卫生风险,但《鲜、冻动物性水产品卫生标准》(GB 2733—2005)已于2018年1月13日废止,导致非即食类鲜、冻水产品微生物检测无判定标准作为检测依据。同时,还存在部分标准相互冲突、新旧并行等问题[10]。

2.3 冷链物流运输问题

大部分水产品属于鲜活产品,容易腐烂变质,因此,冷链物流体系的发展程度对于水产品进口、消费等环节具有重要影响作用。近年来,中国水产品冷链物流体系建设取得了一定的发展,但仍与人民对水产品消费安全的需求存在着现实差距。《2013—2017年中国冷链物流行业市场调研与投资预测分析报告》显示,中国综合冷链应用率仅为19%,水产品冷链流通率为23%,冷藏运输率为40%,产品损腐率较高[11]。水产品冷链物流体系建设的空间布局存在发展不平衡问题,具体表现为东部地区发展优于中西部地区,城镇地区发展优于农村地区,冷链物流体系的覆盖面不足对特定地区的进口水产品消费会产生负面影响。

2.4 外来物种入侵问题

中国是外来物种入侵最严重的国家之一,其中,水生动植物入侵尤为严重,外来物种一旦失去人为的控制,在适宜的条件下,极易大肆扩散蔓延,危及生态安全,对生态系统、人类生产生活等方面造成极大的破坏,经济损失难以估量。在水产品进口规模不断扩大的情况下,鲜活产品的进口数量、规模也在不断提高,例如智利三文鱼、新西兰龙虾、俄罗斯帝王蟹、朝鲜象拔蚌等进口量不断增长,这些鲜活水产品在满足人们消费需求的同时,也具有一定的外来物种入侵风险,如不采取相应的技术和管理措施,可能会产生极为严重的后果[12]。

3 发展机遇

3.1 搭建新桥梁,开拓新市场

促进“一带一路”沿线国家和地区的水产品贸易发展,要深入了解世界水产品贸易框架及各国市场最新进口要求。2018年6月,“中国-联合国粮农组织(FAO)南南合作‘一带一路’倡议下促进水产品市场准入国际专家研讨会”围绕“促进水产品市场准入”主题,就“‘一带一路’倡议下中国-FAO南南合作项目”“全球水产品贸易适用框架及其关联性”“全球水产品贸易状况”“可持续认证及IUU相关措施”和“市场信息及渔业信息网络”等议题进行了讨论交流[13]。“一带一路”倡议为中国与世界水产品贸易国家搭建了沟通的桥梁,借助“一带一路”倡议的历史机遇,互相了解各国水产品市场准入新规则和贸易需求,实现信息顺畅交换,从而有助于在制定政策时有的放矢,及时调整渔业产业结构,发挥自身比较优势,提升水产品贸易的国际竞争力。

3.2 引进新技术,加工新产品

“一带一路”倡议的实施,为中国水产品进口贸易企业在先进技术引进方面提供了重要机遇。长期以来,中国作为世界上重要的水产品生产国,在水产品加工技术研发领域取得了丰硕成果,水产品加工率不断提高,但与水产品加工业较发达的国家相比,水产品加工的层次、种类、数量等存在一定的差距,尤其是在高端水产品加工技术方面发展滞后。随着水产品消费需求的不断增加,以生物工程技术为基础的水产品加工、保鲜技术得到深入发展和广泛应用,水产品深加工、水产品冷链物流等技术与装备作为提升水产品加工业发展质量的重要基础,借助“一带一路”倡议的发展机遇,扩大水产品加工技术与装备的进口,有助于整体提升中国水产品加工业的发展水平。

3.3 建立新通道,保障新安全

中国水产品进口检验检疫部门应积极作为,协调推动“一带一路”沿线国家和地区水产品检验检疫、冷链物流体系的发展。江苏检验检疫部门为帮助连云港抢占“一带一路”倡议发展机遇,通过多种措施力促口岸水产品冷链物流发展:首先,开展检疫审批的咨询服务,提高一次性通过率和审批速度;其次,对进口水产品实施随到随查的全天候查验模式;第三,开辟进口水产品检测绿色通道,缩短实验室检测周期[14]。“一带一路”倡议为中国水产品进口贸易带来了实实在在的机遇。

4 水产品进口贸易的战略布局

4.1 区域布局

中国水产品进口贸易的来源地主要分布在大西洋、太平洋和秘鲁渔场等渔业资源丰富的国家和地区。近年来,中国水产品进口的国家和地区渐趋分散多元,进口集中度不断下降。“一带一路”沿线相关国家和地区是中国水产品进口的重要来源地,具体包括:东盟10个国家、部分独联体国家、俄罗斯、以色列、阿拉伯联合酋长国、希腊和斯里兰卡。结合中国国内水产品消费区、冷链物流条件、加工业发展水平以及“一带一路”沿线国家和地区优势水产品出口基础现状,构建紧密型区域合作伙伴关系,进行科学合理的区域布局。

同时,差异化定位中国国内渔业主产区与“一带一路”沿线国家和地区的合作,对拥有共同海域的东盟、南亚国家,推动福建、广东、广西与海南等渔业主产区,利用地缘优势,形成优势互补、协同开放和联动发展的海洋渔业对外合作格局,建立以水产品进口贸易为基础的渔业科技、经济合作交流机制。

4.2 技术布局

发展水产品精深加工技术和加工副产物综合利用关键技术,延长产业链。重点发展淡水鱼、海水中上层鱼类以及贝、藻类大宗产品、低值产品的精加工、深加工和综合利用,开发多样化的营养、卫生和食用方便的新产品。延伸渔业产业链,发挥“一带一路”沿线国家和地区的渔业比较优势,促进海洋捕捞、水产养殖、渔业产业链上下游各环节的优势互补,拓展与“一带一路”沿线国家和地区之间在渔业资源、产业链上下游与产品结构等多领域的合作与交流,促进中国水产品加工技术创新与发展[15]。

开发水产品安全绿色生产技术。加强与“一带一路”沿线国家和地区的水产品绿色生产技术交流,共同解决水产品绿色发展面临的关键科学技术问题,重点研究水产饲料营养调控关键技术、水产疫病快速检测技术、水产健康养殖及清洁生产关键技术、新型水产品减菌剂开发技术等。同时,开展规模化水产养殖场环境设施技术、无抗水产养殖环境技术、集装箱养鱼技术、深远海大型养殖设施应用技术等交流,尤其是智利、挪威等国家的深水网箱养殖技术与装备,应加大技术引进创新力度[15]。

研发水生生态保护修复技术。加强与“一带一路”沿线国家和地区标准对接,聚焦关键技术,积极拓展渠道,协同解决水生生态保护技术面临的关键问题。当前,海洋环境保护问题日益严重,在发展水产品进口贸易的同时,也要注重对水生生物赖以生存的生态环境的保护。重点研究水环境生态修复技术、水产养殖外来物种防控技术、生态养殖和环境监测技术、水生生物资源评估与保护修复技术。同时,将水产标准化健康养殖技术、大水面生态增养殖技术、水生生物资源养护技术等进行推广应用[15],倡导渔业绿色发展模式,缓解国内水域生态环境压力。

5 展望

当前及今后一个时期,受中国国内渔业生产结构调整、消费需求增加等因素影响,中国水产品进口规模将不断提高。但是,受中国消费者饮食习惯的影响,进口水产品难以实现完全性替代,国内产品的主导地位还将依然存在,因此,对于进口水产品的定位为“调剂”消费需求。同时,应抓紧制修订与水产品进口市场相适应的检验检疫标准体系[16]。今后,应在鼓励水产品适度进口的前提下,加强对不同水产品种类营养等级和环境损耗程度的研究。同时,还应以“一带一路”倡议为契机,构建开放型适度贸易保护政策框架,以流通终端反向溯源的方式,倒逼“灰色渠道”水产品进口逐步步入“正规渠道”,科学合理地引导水产品进口贸易发展。