基于管理会计视角下的高校财务机构改革的思考

2019-08-01梁倩陈秀梅

梁倩 陈秀梅

摘 要:随着我国高等教育体制的深化改革,特别是在教育国际化、市场化的形势下,大学如何提高资金使用率,降低资金的机会成本,杜绝贪污腐败变得越来越重要。因此,在政府大力建设管理会计的背景和大学自身发展对管理会计的必然需求下,研究建立什么样的管理会计体系,以及高校财务机构的岗位人员如何配置变得日益重要。

关键词:高校财务机构;管理会计;岗位人员配置

中图分类号:G647.5 文献标志码:A 文章编号:1673-291X(2019)18-0107-03

管理会计是从传统会计体系中分离出来的,与财务会计并列,通过财务会计的记录和分析经济活动,考核并评价单位的经济业务,为企业提供最优决策,为单位领导层决策提供数据分析和科学依据。最终目的是,强化单位内部经营管理,提高经济效益。

一、高校实施管理会计的背景及必要性

2014 年,财政部以财会[2014]27号印发《关于全面推进管理会计体系建设的指导意见》,该意见从全面推进管理会计体系建设的重要性和紧迫性、指导思想和基本原则及主要目标、主要任务和措施以及工作要求四部分,对推进我国建立与社会主义市场经济体制相适应的管理会计提供了指導性的意见。

从2012年开始我国的教育经费占国内生产总值的4.28%开始,此后连续五年间均突破4%的目标,这场4%的攻坚战,彰显了教育优先发展战略的坚定决心。随着我国高等教育体制的深化改革,特别是在教育国际化、市场化的形式下,作为占有财政性教育经费支出比例最大的高校,如何进一步用好、管好教育经费,如何进一步提高资金、资产、资源的利用效益,把好“财务监督关”也日益重要。因此,高校应加强管理会计的实施和应用,将管理会计和财务会计有效地结合起来。

管理会计的研究目前在国外已经经历了一百多年的发展,从19世纪开始,新英格兰纺织行业就开始使用应用成本会计信息来进行行业管理,到20世纪50年代初,应运而生了责任会计、预算控制及成本分析等管理会计的手段,再到20世纪80年代的战略管理控制。西方的管理会计不管是从理论上还是应用上,都已经取得了长足的发展。

虽然我国从20世纪80年代引入管理会计,到现在也经历了一个较快的发展过程。但就目前来看,由于制度和高校管理者对管理会计认识的偏差等原因,管理会计并没有在高校得到较好的应用,虽然存在着一些运用,但大多数运用面积较小,运用程度较低,在高校的经济业务中也几乎未发挥管理会计的功能,在高校的财务机构设置中也几乎从未考虑设置专门机构。特别是对于高校如何及时、准确地提供基础数据,也未曾有所考量。

二、T大学财务机构设置设想

(一)T大学财务机构现状

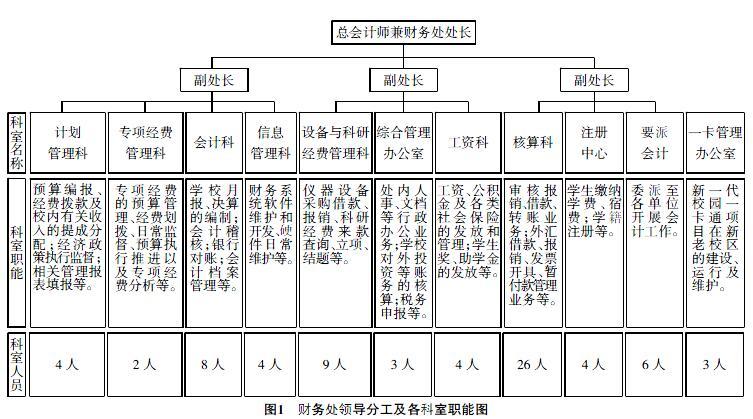

以北方某著名双一流大学T大学为例,目前,T大学主管财务副校长1名,财务处在岗共77人,其中总会计师兼财务处处长1名,财务处副处长3名,共设立科室10个,另有委派会计6人,各科室职能分工及人员分布(如下页图1所示)。

(二)T大学财务机构存在的问题

1.职能科室较多,机构运行效率较低。从图1可以看出,现阶段,T大学设置了10个职能科室,其中各岗位设置重复,比如专项经费管理科、科研经费管理科及计划管理科这3个科室,看似将财务管理更加细化,但实际上管理层级较多,各科室之间协调困难,机构运行效率较低。

2.轻视成本核算,资金使用效率低下。由于大学高度依赖政府的财政拨款,没有筹资压力,高校工作人员也普遍存在资源浪费的问题,缺乏经营意识。在这样的大背景下,T大学也存在着不考虑财务分析与管理,不重资金使用效率的问题。而且,由于一直以来采用的收付实现制原则进行会计核算,不核算利润,成本核算过程自然不够严谨,忽视财务管理职能。

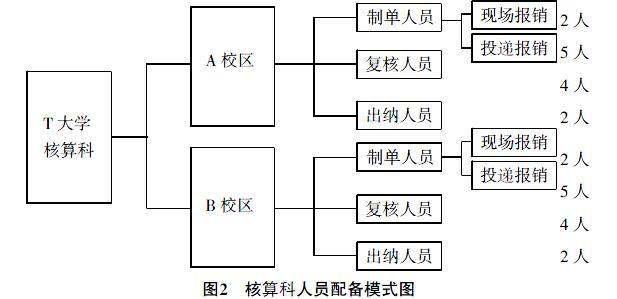

3.核算人员无法满足实际需求。即使T大学的核算科人员已有26人,但由于双校区的运行及会计岗位内控的需求,而且,目前核算人员还兼着发票、收据的开具工作以及各类银行票据的处理工作。另外,由于会计人员多为女性,科内常年有1—3名女性在休产假,所以实际上处理学校凭证的人员并不足够,具体(见图2)。可以看出,全校实际处理报销的人员仅有12名,但学校目前的整体资金核算量至少为40亿元,且在逐年增加。所以,核算科人员常年属于加班加点的工作状态。

4.负责预算的人员较少,不利于进行财务管理。现阶段,T大学实际负责预算的人员只有2名,1名在专项经费管理科,主要负责财政专项经费的预算编制,另1名在计划管理科,负责全校其他各类经费的预算编制。由于负责预算的员工较少,不利于财务管理,更不利于未来长远的战略发展。

(三)T大学财务机构改革设想

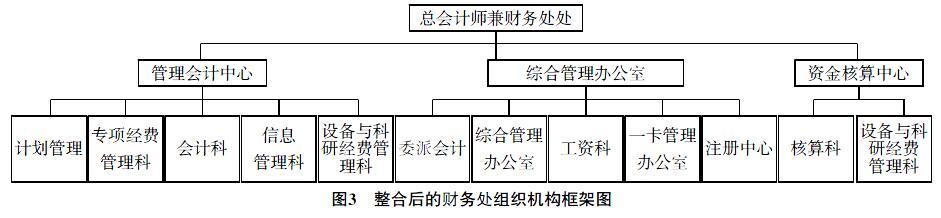

大多数高校的财务流程是基于劳动分工理论,其实现了不同作业效率上升,但也存在一定程度的缺陷,高校应了解现有流程运行现状后,找出缺陷,重新构建新的流程。基于T大学的财务实际需求,为了更好地适应社会经济发展的需要,必须树立成本意识、风险意识、考核意识,可以整合现有的各职能科室,重新设置为管理会计中心、综合管理办公室及资金核算中心,具体(见图3)。

从图3可看出,拟将计划管理科、专项经费管理科、会计科、信息管理科及设备与科研经费管理科的一部分职能统一并入管理会计中心,将管理会计作为一种工具手段,准确分析该校各项数据资料,使T大学能够迅速、有效地应对宏观环境变化,并且在降低成本的同时提高竞争力。另外,将核算科和设备与科研经费管理科的设备核算职能统一并入资金核算中心,为高校的运行提供完整的、及时的、准确的数据资料。设立综合管理办公室,统筹协调全校财务各项业务。

三、T大学管理会计中心设想

管理会计中心的成立旨在运用管理与财务的方法来做出科学合理的决策,来达到增效降费的目标,为高校提供更好的服务。通过管理会计中心的运作,将现代化管理模式融入到高校财务管理体系当中,为多校区协同运行搭建高校便捷的平台,完善财务管理体系,为T大学以后的经济活动做出明确的预测,推动高校的发展。

(一)管理会计中心的必要性分析

1.双校区协同办公,提高资金使用效益。根据T大学近5年来的财务数据,可以发现,随着学校规模的不断扩大,财务部门面临的工作也越来越复杂。特别是2015年新校区建成之后,财务部门面临着双校区同时运转的情况,管理运行成本也在大幅增加。T大学的资金来源主要有财政拨款、校友捐款与学校科研项目收入等,因此,要让资金流动起来,提高资金利用率,则可以通过发挥管理会计功能来实现,通过纵横向的比较、预测、决策及分析使资金发挥最大的效益,使大学的综合实力得到提升。

2.人员结构亟须改进,提高财务人员整体素质。据统计,T大学财务处共计77人,硕士学位33人,本科学位44人。其中,高级职称14人,中级职称20人(见图4)。可以看出,初级职称依旧占了56%的比例。而如今一些公司已经开始使用财务机器人,这标志着以往的一些简单、重复度高的工作岗位将逐渐退出历史舞台。因此,随着外部经济环境的不断变化,会计从业人员要不断学习最新的业务知识来适应外界环境的变化。未来的会计工作人员必须具备管理会计思想,树立先进的财务观念,有重点地将时间往预测、决策、分析等工作倾斜,以规划好全局工作。提升财务团队整体水平,有效推动学校财务管理工作开展。

3.改进财务管理模式,强化核心竞争力。大学要加强自身核心竞争力的培养,这是未来高等教育发展的重点。高校的核心竞争力可以来自特色专业、优势学科、科研成果、社会声誉等等,这种特色和竞争优势来源于高校对基础资源的投入,关注这些核心要素可以为高校带来更多的价值,也是高校发展战略中的重要组成部分。

(二)管理会计中心整体构架

1.管理模式。在管理层级上,管理会计中心隶属财务处处长领导,该部门的主要职能是编制全面预算,确定财务目标;控制成本,并展开价值分析;健全绩效评价体系,保障财务管理工作顺利完成;完善财务信息系统,建立高校管理会计信息系统。因此,应根据该部门的职能设置相关岗位,具体(见图5)。

2.人员配置。管理会计中心的总人数应与该校的总体收入、支出、科研经费以及各岗位的业务复杂程度等因素相匹配。在人员管理上,考虑到员工个人发展的需要以及内部风险控制等多方因素,中心之间可以实行人员、岗位轮换机制,有利于加强工作交流,经验分享。

3.建立高校管理会计信息系统。高校在运用管理会计实行财务管理时,要充分利用互联网的优势,开发适用于会计人员的管理会计信息系统,通过对数据的汇总和整理,来为学校评价提供重要的参考。实现管理与会计的有机结合,从而发挥出管理会计的实际功能。因此,信息系统应该包括绩效管理、成本管理、效益分析、防火墙、信息集成的功能。

(三)管理会计中心的优势

1.财务管理活动更加顺畅。相对于传统科室而言,管理会计中心的成立更加注重机构内各部门之间的协调,大学及研究机构可以运用管理与会计相结合的方法,来进行事前预算、事中控制和事后评价的统一,突破了原有管理体制的束缚,充分挖掘学校经济业务的潜力,全方面地保障财务管理活动的有序进行。

2.投资决策更加优化。从大学扩招到现在,中国的高等教育已经渐渐地转变为内涵式的发展模式,而不是像过去那样强调数量。所以,如何提高学生和教师的学术能力,如何提高高校的管理能力,怎样做到增效降费,这将是未来重要的研究方向。而投资决策的分析方法同样适用于中国的大学,在现实的基础条件下,应考虑未来的发展方向及不确定性,明确自身发展目标,提出以及比较备选方案,从而做出最优的决策。

3.财务人员素质不断提高。随着社会的高速发展,对我国的教育发展也提出了更高的要求。并且,我们已提出要建设“世界一流大学、世界一流学科”的目标,然而相对于这个目标,我国大学的财务工作人员的职业素养和技能有待进一步提高。而将管理与会计相结合起来的管理会计可以使专业的会计人员更加明确大的服务方向,为大学的发展提供更好的服务。

四、结语

将高校的管理与会计相结合不是一蹴而就的,它是一个系统工程。因此,管理会计在我国大学及研究机构的应用,要遵循循序渐进的原则。一方面,大学领导层要结合自身实际情况及发展目标,转变发展模式,积极创新。另一方面,要不断提高高校的管理会计水平,加强预算管理体制,强化绩效评价,促使高校財务管理实现良性发展。

参考文献:

[1] 黄强.论高校财务管理中管理会计的应用[J].财会学习,2016,(1).

[2] 胡芳菲.论管理会计在高校财务中的发展与创新——以长春医学高等专科学校为例[J].当代经济,2016,(15).

[3] 伦宗健,付秋颖.管理会计在高校财务管理中的应用[J].会计之友,2016,(13).

[4] 郑海鹰.管理会计在高校财务管理中的应用与推广[J].商业会计,2016,(14).

Thinking on the Reform of Financial Institutions in Colleges and Universities

from the Perspective of Management Accounting

——Taking T University as an Example

LIANG Qian1,CHEN Xiu-mei2

(1.Department of Finance,Tianjin University,Tianjin 300072,China;2.Xinhua Workers University,Tianjin 300070,China)

Abstract:With the deepening reform of Chinas higher education system,especially in the form of education internationalization and marketization,how to improve the use rate of funds,reduce the opportunity cost of funds,and eliminate corruption have become more and more important.Therefore,under the background of the governments efforts to build management accounting and the inevitable demand of the universitys own development for management accounting,it is increasingly important to study what kind of management accounting system is established and how the staff of college financial institutions are deployed.

Key words:college financial institutions;management accounting;post staffing