中国28家上市商业银行效率的研究

2019-08-01杜天洋,宋传福,苏红云

杜天洋,宋传福,苏红云

摘 要:采用基本的DEA模型,对2014—2016年28家中国商业银行的效率进行研究。结果发现,大部分银行效率存在上升空间,纯技术效率偏低是银行效率提高的主要制约因素。同时,引入Malmquist指数模型,用于研究2014—2016年28家商业银行的全要素生产率变动。研究结果表明,规模效率的下降会引起银行全要素生产率的下降,而商业银行技术水平的提高对全要素生产率的提高起主导作用。最后,提出针对性意见,即重视自身核心竞争力的提高,支持商业银行的转型升级,优化银行资产规模,加强合作。

关键词:数据包络分析(DEA);商业银行效率;上市银行

中图分类号:F832 文献标志码:A 文章编号:1673-291X(2019)18-0070-04

引言

随着经济全球化的发展,金融在现代社会中扮演着越来越重要的角色,银行业是其重要组成部分,而商业银行资金规模庞大,在国家资源配置和宏观调控的背景下,要在高度发达的金融环境中得以生存和发展,就必须提高银行的竞争力,而效率是提高竞争力的关键因素之一。从管理学角度来讲,效率是指在特定时间内,组织的各种投入与产出之间的比率关系。

进行效率研究是促进资源优化配置,促进银行业健康发展的重要方法。随着中国互联网金融近年来的发展,中国银行业改革创新取得了令人瞩目的成就,整个银行业发生了巨大变化。2004—2006年是中国银行业发展最快的几年,2005年6月,中国第一所上市银行在香港上市。随着利率市场化和现代金融市场的发展,传统的经营方法已无法满足现代经营效率提高的要求,这些外部环境的变化对于中国商业银行的发展来说既是机遇也是挑战。在这种时代背景下,对于商业银行的效率进行研究,探寻提高效率的方法以提高竞争力就显得至关重要。

一、文献综述

效率是商业银行经营中的一个重要内容,国内外学者对于商业银行效率的研究也比较成熟,大多数学者是基于DEA模型进行比较研究。

DEA方法开始应用到商业银行领域是从Sherman和Gold[1]第一次用DEA方法进行商业银行的效率比较开始的。荣耀华和程维虎[2]对中国2015年16家商业银行效率进行研究,发现国有商业银行的规模效率偏低,上市银行的规模效率受规模因素的影响;周逢民等[3]发现,商业银行主要是由于自身经营无效导致成本下降的。

Malmquist最早提出Malmquist模型,并将它与DEA结合,从而实现对商业银行效率变动的研究。Sathye[4]基于此模型发现,相对而言,印度民营银行的效率要低于国有银行和股份制银行;温珂[5]基于两阶段关联的Malmquist指数模型研究,发现技术进步和创新是商业银行效率提升的关键。

纵观国内外文献,银行测度方法主要有两类:财务指标分析法和前沿分析方法。前者使得数据较易获得,但是容易出现片面化、局限性等问题;后者利用投入值和产出值得出前沿面,根据前沿面中的参数是否需要被估计分为参数估计和非参数估计,非参数估计中的数据包络分析法常被用于商业银行的效率研究;参数分析法中的随机边界分析方法也被用于效率研究:徐辉等[6]基于此研究方法通過引入不良贷款等指标得出结论,认为引入此指标对商业银行的效率会产生十分重要的影响。

综上所述,中国商业银行的效率受众多因素的影响,运用DEA-Malmquist模型能够对中国商业银行的效率进行更为精确合理的计算,更加真实地反映中国商业在经济全球化背景下的经营状况。

二、研究方法及模型介绍

(一)DEA-Malmquist方法简述

DEA是现阶段为止较为方便有效的效率值研究方式,其是A.Charness,W.W.Cooper和E.Rhodes共同提出并将其命名为DEA模型,之后又有Fried等人对其进一步研究得出新的三阶段DEA模型方法。三阶段DEA通过数学理论以及计算机科学的有效运用,使其对于效率值探究存在一定的客观性以及相对权威性。本文同时采用由Malmquist提出的Malmquist模型同DEA相互结合,选取合适的银行样本进行相关银行的效率及其变动规律的研究。在对DEA模型结论研究时,比较内容为:同类型的多项输入决策单元的相对效率指标、同类型的多项输出决策单元的相对相率指标。在对其结果进行认定时,即评价决策单元的有效性,有效性与效率值之间成正比的关系,同时针对效率值的数值,相关企业将会对此做出决策——增大或减少投入量。同时,DEA-Malmquist模型在研究有效性领域中使用较为普遍,不再赘述其具体模型搭建过程,只对其中相关变量含义进行解释。

1.第一阶段。定义变量第j家银行为DUMj(0≤j≤N),N是指样本中选取的银行数,并且同时建立投入向量Xj和产出向量Yj。

2.第二阶段。通过CCR模型(不变规模报酬下的DEA模型)计算得出第j家银行的相对效率,其中由于CCR模型展示出的是线性规划模型,代入相关向量计算之后会得出无穷多个解并且无法识别其有效性,将模型进行转换,得出这N家银行的相对效率Lj0,并且通过minLj0=?兹得出相对效率或者说是决策单元的技术效率值?兹。

3.第三阶段。通过可变规模效应下的DEA模型进行纯技术效率的测算,并将其实体模型通过等价代换的方式,得出线性规划模型,并且通过公式迭代之后进行求解,得到已经解释但尚未定义过的规模效率值U0,将上一步骤的公式通过对偶转换,将上一阶段的纯技术效率值进行完善,得出纯技术效率值?兹。

4.第四阶段。对DEA—Malmquist模型的使用,通过对于以产出为导向的Malmquist指数模型表达式的转换可以得到:

M(xt+1,yt+1,xt,yt)=■×■×■

通过上文中的三个阶段可以得出结论,技术效率变化指数可以分解为纯技术效率变化指数和规模效率变化指数,其乘积便就是上式中右边第一项(技术效率变化指数)乘以第二项和第三项(技术变化指数),即可知Malmquist生产率指数M等价于技术效率变化指数技术变化指数的乘积。

(二)样本选择及变量数据

1.样本选择。本文选取的DUM数据是国内28家上市银行,其中国有商业银行5家,即中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行,18家城市商业银行,即浙商银行、北京银行、上海银行、江苏银行、南京银行、宁波银行、杭州银行、贵阳银行、成都银行、长沙银行,还包括5家农商银行。数据均来源于银行年报。

2.相关指标的选择。通过DEA模型的剖析和使用,最终选用投入指标为营业支出、固定资产净额、负债与所有者权益合计,将营业收入、利润总额以及存贷比作为产出指标。选择这些指标的核心观点与生产法一致,其主要是介绍银行通过员工及设备等各种资源的有效运用,产生很多不同的存款和贷款账款账户的企业,并且将其投入指标归结为劳动力和成本支出,以及能为银行在未来过去期间获取收入的各种资本。产出指标便是本文指标所涵盖的存款和贷款,本文将产出指标汇总存贷款形式以存贷比的数据方式呈现,将大额数据通过指数形式进行模型套用,效率值也将会更加直观。

三、上市商业银行效率测算与结果分析

(一)中国商业银行DEA效率分析

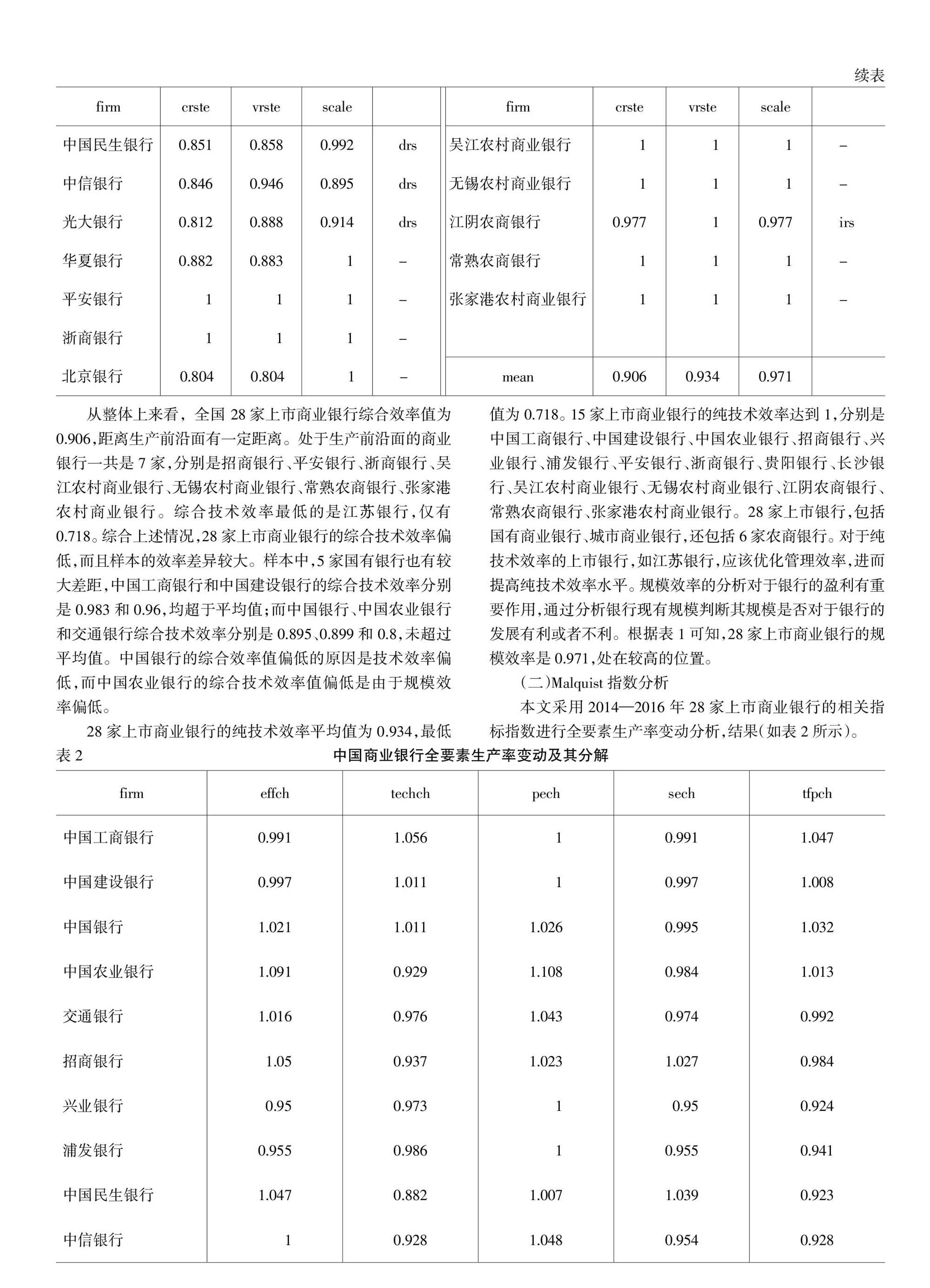

本文采用DEAP2.1软件,对样本中28家上市商业银行的数据进行有效性分析,得到28家上市商业银行效率的综合技术效率值、纯技术效率和规模效率值,具体情况(如表1所示)。

从整体上来看,全国 28家上市商业银行综合效率值为0.906,距离生产前沿面有一定距离。处于生产前沿面的商业银行一共是7家,分别是招商银行、平安银行、浙商银行、吴江农村商业银行、无锡农村商业银行、常熟农商银行、张家港农村商业银行。综合技术效率最低的是江苏银行,仅有0.718。综合上述情况,28家上市商业银行的综合技术效率偏低,而且样本的效率差异较大。样本中,5家国有银行也有较大差距,中国工商银行和中国建设银行的综合技术效率分别是0.983和0.96,均超于平均值;而中国银行、中国农业银行和交通银行综合技术效率分别是0.895、0.899和0.8,未超过平均值。中国银行的综合效率值偏低的原因是技术效率偏低,而中国农业银行的综合技术效率值偏低是由于规模效率偏低。

28家上市商业银行的纯技术效率平均值为0.934,最低值为0.718。15家上市商业银行的纯技术效率达到1,分别是中国工商银行、中国建设银行、中国农业银行、招商银行、兴业银行、浦发银行、平安银行、浙商银行、贵阳银行、长沙银行、吴江农村商业银行、无锡农村商业银行、江阴农商银行、常熟农商银行、张家港农村商业银行。28家上市银行,包括国有商业银行、城市商业银行,还包括6家农商银行。对于纯技术效率的上市银行,如江苏银行,应该优化管理效率,进而提高纯技术效率水平。规模效率的分析对于银行的盈利有重要作用,通过分析银行现有规模判断其规模是否对于银行的发展有利或者不利。根据表1可知,28家上市商业银行的规模效率是0.971,处在较高的位置。

(二)Malquist指数分析

本文采用2014—2016年28家上市商业银行的相關指标指数进行全要素生产率变动分析,结果(如表2所示)。

根据表2可以得出,28家上市商业银行在2014—2016年全要素生产率有下降的趋势,造成下降的主要原因是规模效率变动下降的结果。在28家上市商业银行中,下降最多的是贵阳银行,上升最多的是浙商银行。

四、结论与建议

本文采用DEA方法对28家上市商业银行效率进行分析,得到以下结论:上市商业银行规模效率较高,商业银行通过扩大分支机构数量增加自身规模,为银行的发展带来了巨大的收益;28家上市商业银行纯技术效率偏低,说明商业银行的管理水平有待进一步提高。基于此,提出如下建议:实现战略转型,银行战略转型要执行战略重点突破策略,重新打造业务模式,解决银行如何转型。以往,银行同质化业务较为明显,战略转型就是要实现多样化的业务与商业模式,实现商业银行独特的品牌溢价,达到银行的自身价值成长和管理升级。银行经营是一个有效的整体,确定好战略转型方向,需要管理层配合以及全面配套的理念和设备,解决如何进行高效转型。商业银行应实施管理转型,推动各个部分的无缝对接整合,协同发展,提高战略执行效率。

参考文献:

[1] Sherman H.D.,Goid F.Bank branch operating efficiency:valuation with date envelopment analysis[J].Jouruai of banking and Finance,2014,(10):297-315.

[2] 荣耀华,程维虎.基于数据包络分析方法的上市银行盈利效率研究[J].数理统计与管理,2017,(6):1069-1079.

[3] 周逢民,张会元,周海,等.基于两阶段关联DEA模型的我国商业银行效率评价[J].金融研究,2010,(11):169-179.

[4] Sathye M.Efficiency of banks in a developing economy:the case of india[J].european journal operational research,2007,(3):662-671.

[5] 温珂.Malmquist 指数优化的商业银行经营效率实证研究[J].科技通报,2016,(4):192-195.

[6] 徐辉,李健,钟惠波.银行效率与不良贷款冲击效应的实证研究——基于SFA测度分析的应用[J].金融评论,2012,(3):29-40.