中国居民部门的债务杠杆率有多高?

2019-07-23胡杨陈子曦

胡杨 陈子曦

要充分认识中国居民债务的现状,必须把握“增速”和“结构”两个关键点,首先是居民债务杠杆率的增速过快,其次是突出的结构性特征,即城镇居民的杠杆率远高于农村居民,东部一线省市的居民杠杆率远高于中西部等其他地区。此外,部分地区居民购房杠杆率较高的现象值得关注。未来要防范居民债务风险进一步积累,监管部门需窗口指导商业银行控制购房贷款规模,重点抑制热点省市的居民加杠杆行为,以及尽快推动房产税立法。

对居民债务水平的判断常存分歧

近年来,居民债务问题始终牵动着全社会的神经,而就居民债务是否过高的争论也未有明确的结果,主要原因有两方面:一是居民债务上涨太快导致研究结论的时效性缩短,有研究指出美国居民部门的债务率从20%提升到50%以上用了接近四十年的时间,而中国只用了不到十年,如此快的增速使得部分早期观点已经失去时效性。二是衡量居民债务杠杆率的指标存在差异,这是更加主要的原因。

如被广为采用的国际清算银行杠杆率表明目前中国居民债务水平低于主要发达国家,但其计算方法忽视了中国城乡二元的特殊国情,从而导致城镇居民杠杆率低估。因此,要准确判断中国居民债务的现状,须基于多个角度进行观察和研究,以使得测算结果更加符合国情实际。

观察全国居民债务杠杆率的三个视角

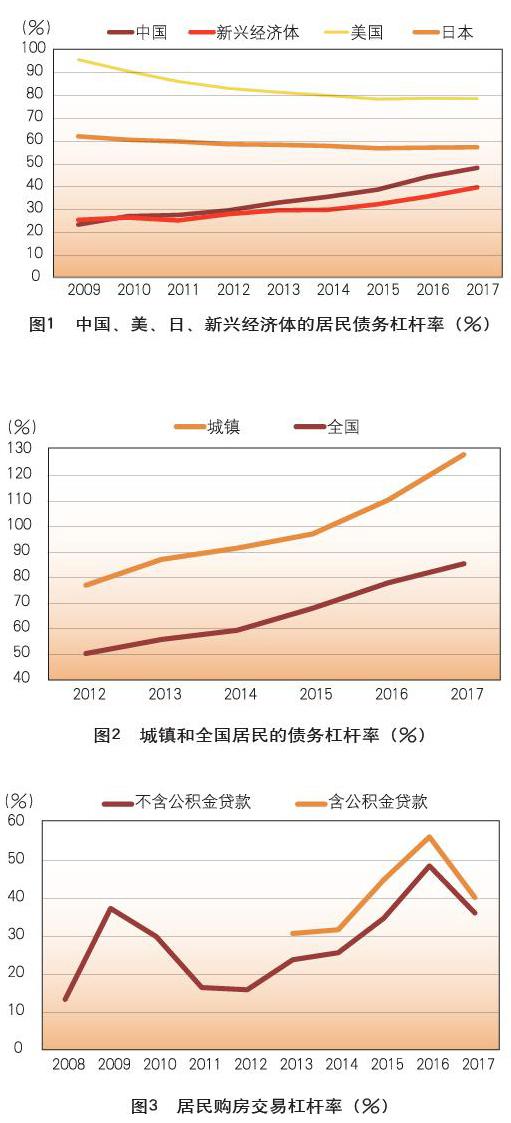

增速视角。为了便于横向国际比较,这里使用最为常用的“居民债务/名义GDP”指标。根据国际清算银行的数据,2017 年底中国的居民债务杠杆率为48.4%,同时期美国的居民债务杠杆率为78.7%,日本为57.4%,新兴经济体为39.8%。横向比较来看,中国的居民债务杠杆率要略低于日本,远低于美国,并持续保持在亚洲新兴经济体的平均水平之上。

但从发展趋势看,中国的居民债务杠杆率增速极快。尤其在2015年之后,两年内提高了9.6个百分点。相比之下,美国的居民债务杠杆率自国际金融危机后持续下降,并从2014年开始保持稳定,期间累计下降17个百分点。日本的居民债务杠杆率稳中有降,期间累计下降5个百分点。新兴经济体的居民债务杠杆率虽然也在不断地上升,但增速远低于中国。以中国目前的居民债务增速,假定美、日两国的居民债务杠杆率保持不变,中国即将在2019年末赶超日本,并在2024年末赶超美国。(见图1)

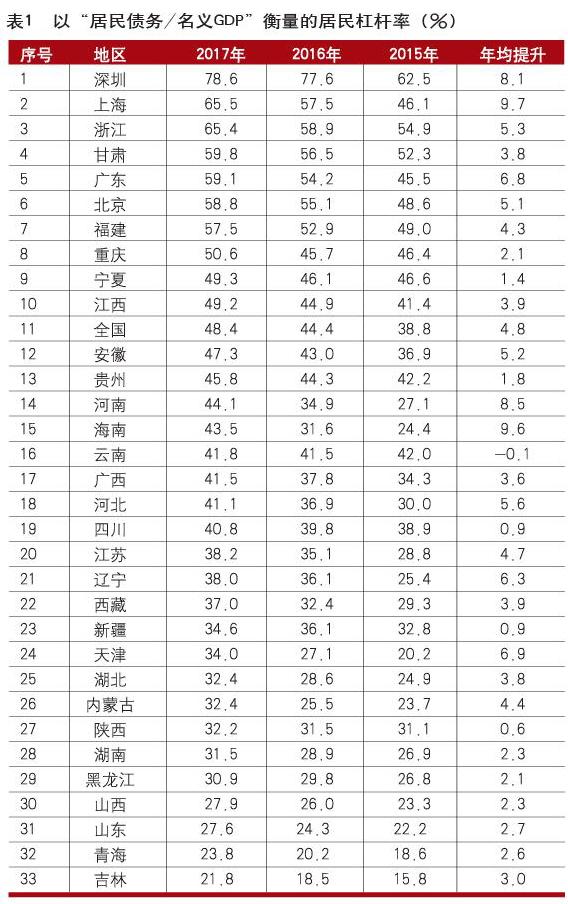

结构视角。由于中国经济的城乡二元结构特征,大部分居民债务,尤其是占比最多的个人消费贷款,实际上主要来自于城镇居民而不是农村居民。因此,可采用“城镇居民贷款/城镇居民可支配收入”来计算城镇居民的债务杠杆率,以单独反映城镇居民的债务杠杆率情况。计算结果表明,2017年末城镇居民的债务杠杆率达到了92.5%,2012~2017年间,平均比同口径下的全国居民债务杠杆率高出34.5个百分点。因此,如果以全国居民的债务杠杆率来判断中国的居民债务水平,显然城镇居民的债务杠杆率被严重低估。(见图2)

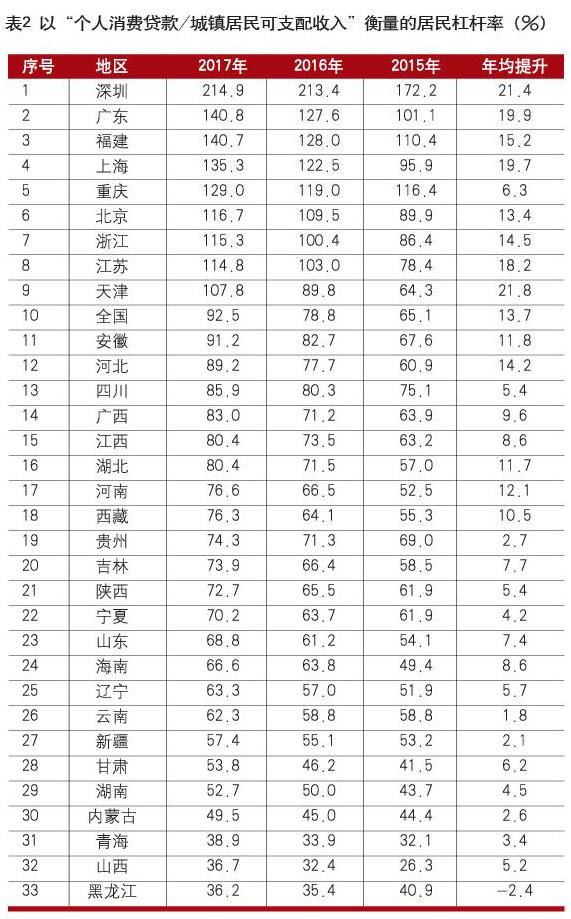

购房视角。中国的居民负债结构中,有相当一部分是个人住房按揭贷款和公积金贷款,因此有必要考察居民部门的购房杠杆率情况,指标上可使用“房贷销售比”来进行衡量。计算结果表明,中国居民购房交易杠杆率持续攀升,若不算个人公积金贷款,2012年末居民购房交易杠杆率仅为15.8%,到2016年末达到空前的48.5%,2017年之后受全国范围内住房市场调控政策趋严的影响,购房交易杠杆明显下降,但仍然处于较高的水平,而若将个人公积金贷款计入在内,则购房交易杠杆最高曾达到了56.2%。根据购房交易杠杆倒算的平均首付比从2012年的8成左右,一度降到了五成左右,目前仍有四成左右。从国际经验来看,2007年美国的“房贷销售比”在接近50%的时候发生了次贷危机,中国正在逼近这一边界。(见图3)

主要省市的居民债务杠杆率

基于上文觀察全国居民债务杠杆率的三个视角,接下来分别使用其对应的杠杆率指标考察32个主要省市的居民债务情况。

居民债务/名义GDP

深圳、上海、浙江等10省市的居民债务杠杆率走在全国前列。深圳、上海、浙江、甘肃、广东、北京、福建、重庆、宁夏和江西10个省市的居民债务杠杆率均位于全国平均水平之上。其中,2017年末深圳市的居民债务杠杆率为78.6%,已经接近于美国的水平;上海、浙江、甘肃、广东、北京和福建6省市的居民债务杠杆率目前已经超过了日本。

上海、海南、河南等10省市的居民债务杠杆率增速领跑全国。上海、海南、河南、深圳、天津、广东、辽宁、河北、浙江、安徽和北京10省市的居民债务杠杆率增速高于全国平均水平。其中上海、海南、河南和深圳的居民债务杠杆率年均提高8 个百分点以上。

云南、陕西、新疆等中西部、东北部省份的居民债务增长缓慢。吉林、青海、山东和山西等省份的居民债务杠杆率不足30%,远低于全国平均水平;云南、陕西和新疆等省份的居民杠杆率年均提升速度不足1%。可见,居民债务水平较低的省份广泛集中于中西部、东北部省份。(见表1)

个人消费贷款/城镇居民可支配收入

北、上、广、深,以及福建、浙江、江苏等东部主要省市的居民债务加速累积。深圳、广东、福建、上海、重庆、北京、浙江、江苏和天津的居民债务杠杆率高于全国平均水平。其中, 2017年末深圳市的居民债务杠杆率达到214.9%,遥遥领先其他省市,年均提升21.4个百分点,增速也位居全国的前列;福建、上海、重庆等其余省市也均超过的100%,除了重庆市的年均增速较低仅有6.3个百分点,其余7个省市的居民债务杠杆率年均提升17.5个百分点,天津市年均提升21.8,为全国之最。

安徽、河北和河南等中西部省份的居民債务快速追赶一线省市。安徽、河北、江西、湖北和河南5个中部省份的居民债务杠杆率几乎均在80%以上,年均增速几乎也都超过10%;四川、广西、吉林和山西等个别中西部、东北部省份的居民债务杠杆率相对较高,均在70%以上,但年均增速略低于中部省份,在5%~ 10%之间。

西部、东北部的大多省份的居民债务缓慢积累,目前尚不突出。除了少数例外,西部、东北部的大多数省份集中分布在中后段,杠杆率水平、增速均较低。例如,黑龙江、山西、青海、内蒙古、甘肃、新疆、云南、辽宁等,居民债务杠杆率不足70%, 远低于全国平均水平,年平均增长仅有3.1个百分点。另外有一些西部省份的居民债务杠杆率虽然增长迅速,但由于居民债务的规模较小,所以风险仍然不高,例如西藏、海南等省份。(见表2)

新增房贷/商品住宅销售额

北京、深圳、河北等东部主要省市的购房交易杠杆率与全国其他地区拉开差距。北京、深圳、河北、上海、江苏、广东、福建和江西8省市的居民购房交易杠杆率高于全国平均水平。其中,2016年北京、深圳、河北、上海、江苏、广东6省市的购房交易杠杆率已经远超过美国次贷危机前夕的水平,并且年均提升22个百分点,尤其是北京市年均提升32.7个百分点。此外,天津、浙江的购房交易杠杆率虽然略低于全国水平,但增长迅速。

安徽、河南和湖北等中部省份的购房交易杠杆率远低于全国平均水平。中部省份的购房交易杠杆率均不足35%,且增长缓慢,如河南省年均增长仅1.6个百分点。此外,虽然黑龙江、吉林、山西等省份的购房交易杠杆率和增速较高,但与同级别的其他省市相比,这些省份的购房贷款规模不足,潜藏的风险有限。例如,2016年吉林省新增购房贷款仅352亿元,不足浙江省的10%。

多数中西部省份的购房交易杠杆率较低,甚至呈下降趋势。海南、青海、内蒙古、宁夏、云南、重庆、四川、贵州、新疆和湖南省的购房交易杠杆率不足30%,意味着这些省份的居民购房首付比在7成以上。不仅如此,青海、云南、重庆、四川、贵州、甘肃和吉林7省的居民购房交易杠杆率甚至呈下降的趋势。(见表3)

结论和政策建议

全文结论

居民杠杆率的增速比绝对水平更重要。中国居民部门杠杆率的突出特点是增速过快,若忽视中国居民债务的膨胀速度,仅通过简单的国际横向比较来判断中国的居民杠杆率水平无意义。

居民杠杆率的结构更接近描述真实情况。中国的居民杠杆率呈现出明显的结构性特征。一是城乡二元结构特征,城镇居民的杠杆率远高于农村居民。二是在地域上呈现结构性特征,东、中、西和东北部地区的居民杠杆率情况相差较大。东部省市不仅居民债务总量高、偿债风险突出,且杠杆增加的速度也非常快; 中部省份居民债务总量接近全国平均水平,并且增长速度较快, 居民债务风险正在积累;西部、东北部地区多数省份的居民杠杆率远低于全国平均水平,且增长温和,居民债务风险不突出。

要抑制居民购房交易产生的债务。中国居民杠杆率攀升的主要原因是居民购房行为。目前购房交易杠杆的风险主要集中在北京、上海、深圳、江苏、广东、河北等东部主要省市,其购房交易杠杆已经远高于美国次贷危机前夕的水平,并且增长速度极快。此外,住房资产规模扩张导致住户部门的资产负债状况与房价波动的联系空前加强,若房价下跌,会对居民信用和银行的资产质量造成冲击,进而可能抑制经济增长。

政策建议

加强窗口指导,引导商业银行缩减购房贷款规模。金融监管部门要加强对商业银行的窗口指导,通过严格落实差别化住房信贷政策,严防个人消费贷款、个人经营性贷款等违规进入房地产市场,从源头上控制购房贷款规模过快扩张。

强化市场调控,抑制居民购房加杠杆的行为。“因城施策” 实施住房调控,对于热点省市要坚决遏制房价上涨的势头,对于居民债务快速上涨的中部省份,要及时采取措施为房地产市场降温,加强对居民购房行为的监测,防止购房交易杠杆率上升;对于居民债务尚不突出的西部、东北部省份来说,应积极推动房地产去库存、城镇化,引导住房市场健康发展。

推动制度改革,以改革促进居民去杠杆进程。中国居民债务高杠杆率的形成有制度层面的原因,需要不同领域的改革措施协同推进,为居民部门去杠杆营造良好的制度环境。如加快房地产税的立法和实施,加快推进财税体制改革等等。

(作者单位:中国人民银行宁波市中心支行,四川轻化工大学、特华博士后工作站)