车联网技术与商业车险改革的价值关联与互动逻辑

2019-07-17晋铭

晋铭

摘 要:我国的保险行业已经启动了商业车险改革,车联网可以搜集、传输车辆的行驶信息,为相关部门鉴定驾驶员的驾驶行为提供参考。保险公司可以将驾驶员驾驶行为数字化,并制定出车险费率调整方案,可以起到间接优化驾驶员驾驶行为的作用。车联网与保险行业的结合,在我国还刚刚开始,已经遇到许多现实问题,本文对此进行了探讨。

关键词:车险改革;车联网;车险费率;厘定;驾驶行为

新时期,车联网在我国汽车保险业中应用的话题越来越热。一方面,缘于车险市场改革相关文件的出台,如《关于深化商业车险条款费率管理制度改革的意见》的颁布,以黑龙江、山东等6个地区为试点的《深化商业车险条款费率管理制度改革试点工作方案》的制定,以及《关于商业车险条款费率管理制度改革试点全国推广有关问题的通知》,等等。另一方面,缘于大数据技术的日臻成熟,以及西方国家保险业中UBI模式的广泛运行,建构在汽车驾驶里程、驾驶行为以及驾驶记录等数据之上的保险精算,这样一来,在车险价格的厘定当中积极依靠车联网技术,便逐渐成为我国当前商业车险改革的重要途径。

一、车联网技术与商业车险改革的价值关联

车联网最初主要是为了解决交通难题而设计的,如田大新曾说在车联网的环境下,“车车/车路间通过无线通信手段,实现实时的信息交互融合。车车间通过位置信息的共享,可以相互感知,结合先进的传感技术,车辆控制技术即可实现车车的协同避险、队列跟驰”。拉都·波佩斯库·泽雷廷也说:“车用通信为诸如以下应用带来了好处:提供不同的警示的应用(关于道路事故或者交通警示),对传统的应用加以改进,如自动调整车速与前车保持一致(合作式自适应巡航控制),高速公路上的辅助车辆并线(合作式并线),辅助跟随头车(合作式车队),辅助碰撞避免(合作式避撞)。”进而,拉都·波佩斯库·泽雷廷认为车联网有其独特的体系架构,它包含三个层面:其一是“基于新的通信系统所诞生的应用层”;其二是由“路由层、媒介接入控制层和物理层”所组成的“协议层”;其三则是联通这两个层面的“协议层”。相比之下,朱仁栋对车联网的原理说得更清楚,也更明白,“车联网是由车辆位置、速度和路线等信息构成的巨大交互网络。通过GPS、传感器、摄像头图像处理等装置,车辆可以完成自身环境和状态信息的采集;通过互联网技术,所有的车辆可以将自身的各种信息传输汇聚到中央处理器;通过计算机技术,车辆的信息可以被分析和处理,从而计算出不同车辆的最佳路线,及时汇报路况和安排信号灯周期”。

从上文可以看出,车联网技术的精髓在于对驾驶者驾驶行为信息的搜集、刻录和传输,由于国外车险业定险的主要原理也聚焦于驾驶者本身,它们更倾向于让驾驶行为比较优秀的驾驶员获得更多的保费优惠,这就使得两者具有了相互结合的可能。基于车联网所提供的各种信息,汽车发生交通事故的频次可以被量化,汽车在不同时间的出车频次也可以被统计,甚至驾驶者在行车中的急加速与急减速频次也能被检索等,由此,一个关于驾驶者驾驶行为的立体信息便通过车联网所提供的诸项数据展现出来,这不仅有益于车险公司在价格策略上的选定,更在一个较长的时间范围里为公司留住更多高品质的客户。

当前国内车险市场,其定价原理主要围绕车型以及车辆的历史出險记录而展开,这不仅造成了保险公司千人一面的感觉,同时也混淆了驾驶者驾驶行为的优劣之分,以至于形成让优者为劣者买单的局面。李刚强把国内车险业的困境归纳为“车险产品单一”“费率粗放”“准备金低估”“销售渠道过于单一”“客户满意度低”等五个方面。蒋寅、王洁指出国内车险业发展的局限主要集中在“保险费率割裂了与实际驾驶行为的关系”“无差异的保单”“核保政策主要针对车辆的自然属性”“续期的费率调整系数只是独立地看前一年的理赔违章记录”等方面。

《深化商业车险条款费率管理制度改革试点工作方案》明确指出:“测算商业车险行业基准纯风险保费,逐步从地区、车型、使用年限、使用性质等不同维度准确反映被保险机动车的行业平均赔付水平。”由“无差异的保单”向“由不同纬度准确反映”的方向转变,需要多种技术的支持,车联网技术只是其中的一种,虽然不能说它是商业车险改革不可或缺的要素,但是也不能否认,两者之间的关系日趋紧密。譬如,中国人保公司出产的“人保车”,平安保险公司推出的“好车主APP”等,都是最好的证明:车联网已经介入商业车险的业务当中,只是它还处于初级阶段,人们还期待着两者的合作能进一步深入。

二、车联网技术与商业车险费率厘定的互动逻辑

从定义上看,汽车保险是一种财产保险,“是指对机动车辆由于自然灾害或意外事故所造成的人身伤亡或财产损失负赔偿责任的一种商业保险”,尽管在追究造成损失的众多原因中,“自然灾害”是重要的一项,但相比之下,因“意外事故”所造成的“保险标的出险率较高”,才更是汽车保险独有的特征。

如果进一步考察,在交通意外事故的形成因素中,驾驶员所占因素比最大。“在道路交通的人、车、路三个方面只要有两个方面不协调或发生冲突就有可能发生事故,其中尤以驾驶员与车辆或驾驶员与道路发生冲突时,发生事故的可能性更大”,这段话表明,保险公司在进行车险费率的厘定时,不仅要考虑汽车自身的客观因素,还要考虑驾驶员驾驶行为等主观因素,即在传统以车为主的费率厘定模式之外,也将驾驶员的驾驶习惯列为费率厘定的参考要素,使车险费率既有益于保险人,又有益于投保人。

驾驶员的日常驾驶行为可以通过车联网获得支持。每一位驾驶员都有自己的操作特性,他们在日常的开车过程中已经与所驾驶的车辆形成了复杂的系统,车联网当然无法采集到这些数据,但是,车联网却能够通过车载诊断系统详细记录下汽车在日常运行期间的各种数据,如驾驶员的早晚高峰行车时间、夜间行车时间,不大于120 km/h行车比、大于120 km/h行车比,油耗、行车里程等,而这些数据恰恰是驾驶员驾驶习惯的数据体现。

将这些数据纳入驾驶行为风险的精算中,可以制定出更加灵活的车险价格。众所周知,我国传统车险的费率在计算时依照的是汽车的购置价,同一款汽车拥有相同的基准保险费,而与驾驶者是谁的关系不大,尽管之后的费率可以有不同程度的调整,但总体而言,还是遵循着相对固定的计算方式,即车险费率的调整系数等于无赔款优待系数、交通违法系数、自主核保系数与自主渠道系数四个方面的乘积。比如,某位女士的一辆2万元的五座轿车,她在参保时所应缴纳的保险费用是:593元+20万元*1.41%=3413元,但在实际缴款时,所投保公司会考虑到自主核保系数、无赔款优待系数等内容,在减去这些折扣之后的数字才是这位女士最终所缴纳的保险金。显然,如果保持投保范围不发生变化的前提下,再换一辆购置价相同的汽车,最终并不会因为车辆所有者的变化而造成车险金额的变化。可是,如果将驾驶员的驾驶行为纳入车险费率调整系数的话,车险的定价机制就会因此而显得富有弹性。

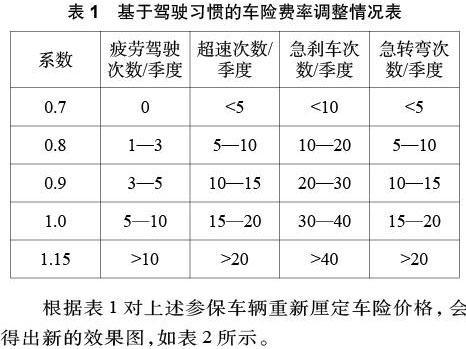

2018年,车险费率调整系数在原有基础上进行了新的调整,以河南省为例,自主核保系数与自主渠道系数范围分别从2017年的0.8―1.15、0.75―1.15,调整到2018年的0.7―1.15、0.7―1.15,已经显示出更宽的调整幅度。参照上述车险费率系数调整标准,假设保险公司对驾驶员驾驶行为的风险评分分为5个区间,分别是:0.7、0.8、0.9、1.0、1.15。这样就会形成一个基于驾驶行为的风险评分表,如表1所示。

根据表1对上述参保车辆重新厘定车险价格,会得出新的效果图,如表2所示。

这些数据表明,在车险费率系数中引入驾驶员驾驶行为的数据,可以将相对不变的费额层次化,新厘定资费分别是:2389.1元、2730.4元、3071.7元、3413元、3924.95元。其现实意义在于,当驾驶员驾驶行为良好时,最高可获得1023.9元的折扣,而当驾驶员不注意自己的驾驶行为时,则有可能在基本保险费的基础上,再增添511.95元的额外费用,而两者会产生1535.85元的差额。

对个人而言,投保人可能会因此改变其日常驾驶习惯,以期下一次能获得较高的优惠;对公司而言,保险人可以从中择优选取投保人,可以不选或者拒绝那些驾驶习惯较差的保单,以期降低风险;对社会而言,由于良好的驾驶习惯被提倡,交通事故发生的频次也会因此降低,最终形成一个良性的交通生态系统。

三、结语

在大数据技术日益成熟的今天,车联网技术已经被应用于汽车导航、无人驾驶、交通管理等领域,车联网技术也可以适用于保险行业。车联网可以通过车载诊断系统记录下车辆的行驶信息,保险企业的技术部门可以通过这些信息,推测出驾驶员驾驶行为的好坏,并以此制定出车险费率调整方案,进而通过让那些有优良驾驶行为的投保人获得价格优惠的方法,起到间接优化驾驶员驾驶行为的作用。当然,车联网在我国保险行业中的应用还刚刚开始,也会遇到不同层面的问题和障碍,但只要能积极应对问题,车联网与保险行业的结合就会给居民提供更多的便利。

参考文献

1.田大新,王云鹏,鹿应荣.车联网系统.机械工业出版社,2015(2).

2.拉都·波佩斯库·泽雷廷,伊尔贾·拉都什,米哈伊·阿德里安·里贾尼.车联网通信技术.机械工业出版社,2016(3).

3.朱仁栋.车联网保险与商业车险改革.中国金融,2015(8).

4.李剛强.车险改革与车联网创新.中国商论,2016(17).

5.蒋寅,王洁.车联网业务与保险业务的融合创新.电信科学, 2012 (6).

6.杨连福,郑锡伟.汽车保险原理与实务.北京理工大学出版社,2014(16).

7.乔建刚.驾驶行为与交通安全.兵器工业出版社,2006(3).

(责任编辑:王文龙)