2018年私募股权投资市场行业格局迎来变革

2019-07-16

2018年是不平静的一年,国际局势动荡,行业监管政策频发,国内经济进入调整期,私募股权投资市场也面临较大挑战。清科研究中心数据显示,截至2018年底,PE市场可投资本量为20,035.28亿元,较2017年底同比增长8.6%,增速回归理性区间。全年PE基金共新募资10,110.55亿元,与2017年同期相比,下滑近三成。投资方面,PE市场总投资额为8,527.64亿元,出现回落,下降14.2%。退出方面,2018年PE機构共有1,441笔退出,呈下降趋势,较去年同比下降20.2%。整体上看,PE市场在募、投、退三方面均呈现出下降趋势,伴随着经济环境的变化,全民私募时代将告一段落,PE市场面临大浪淘沙,未来股权投资市场的行业格局、热门投资领域、退出方式等都将发生调整。PE机构需从募、投、管、退多个维度,深度挖掘自身潜力,加强内、外部管理,在复杂多变的市场环境中保持冷静、修炼内功、砥砺前行。

PE募资市场“僧多粥少”,人民币外币基金冰火两重天

2018年,全球经济环境不断变化。美联储四次加息,每次调整联邦基金目标率上浮25BP(0.25%),资本加速向美国回流,美元进入升值周期。中美贸易战持续发酵,中美经济关系不甚明了,贸易活动受到影响。与此同时,2018年国内经济结构持续调整、经济改革不断深化、金融监管政策持续完善,我国进一步扩大对外开放。2018年4月,央行、银保监会、证监会、国家外汇局联合发布《关于规范金融机构资产管理业务的指导意见》即《资管新规》,10月,《资管细则》进一步完善配套实施细则。PE市场资金总量下降,募资市场资金面普遍紧张,二八效应显现,资金向头部机构集中。

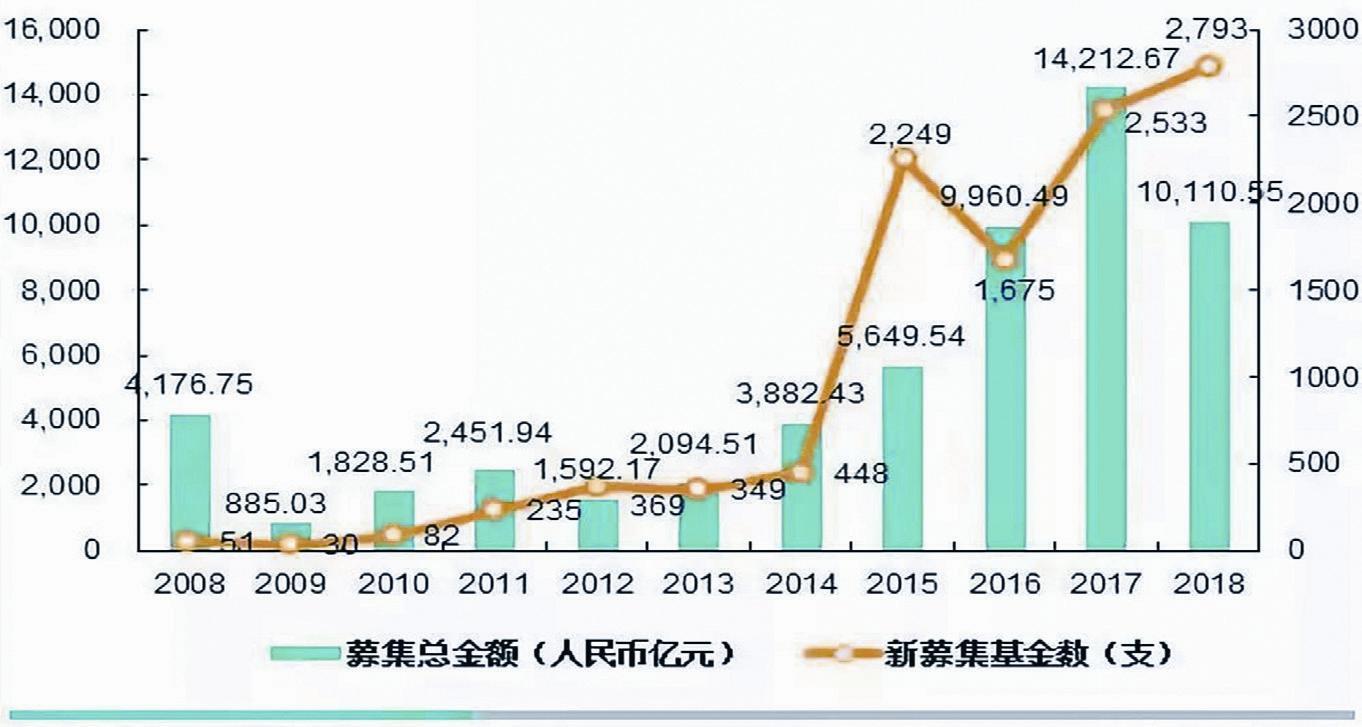

根据清科研究中心数据,2018年中国私募股权投资市场共有2,793支基金完成新一轮募集,同比增长10.3%,增速仅为去年1/5;基金募资规模上,2018年披露金额的基金共募集完成10,110.55亿元人民币,比2017年同比下降28.9%;从平均募资额来看,2018年披露金额的2,628支基金平均规模为3.85亿元,比2017年的7.26亿元下降47.0%。

从募资基金的币种来看,PE市场与VC市场一致,人民币基金募资下滑明显,外币基金强势回归。根据清科研究中心数据,2018年,共有2,747支人民币基金完成募资,募资金额8,699.69亿元人民币,同比2017年下降35.8%,回归到2016年水平;可投中国的外币基金共有46支完成募资,募资金额达1,410.86亿元人民币,超较2017年一倍有余。受国内经济调整和监管的影响,人民币募资市场受到冲击,民营PE机构募资难度空前。今年募集金额超过50亿的人民币基金大多获得了政府和国企的支持,例如长江小米基金、国投聚力并购基金等。美元募资方面,百亿级以上基金包括高瓴美元基金四期、凯雷亚洲基金五期、太盟亚洲基金三期等四支基金。从全球范围来看,中国仍然是极具发展潜力的地区,对海外LP具有较强的吸引力。

PE市场投资回归理性,投资阶段向前延伸

2018年,受PE募资端的影响,PE投资市场也更加理性、投资节奏趋缓。根据清科研究中心数据,2018年PE市场共发生3,905起投资案例,共投资8,527.64亿元人民币,与2017年同期相比降低14.2%。从平均投资金额来看,披露金额的投资案例投资均值为2.66亿元,比去年同比下降19.7%,私募机构对单个案例的投资更加谨慎。另一方面,PE机构的投资阶段有前移的倾向,对初创期和种子期企业的投资加大,单个案例的投资金额降低。按照投资金额,2018年PE机构对初创期企业的投资金额占比达15.8%,而2017年这一比例仅为10.6%;PE机构对种子期企业的投资也从去年的0.7%上升至5.9%。PE机构更加关注企业的成长性,有利于市场更加健康地发展,助力中小企业。

第一梯队地位稳定,中部地区异军突起

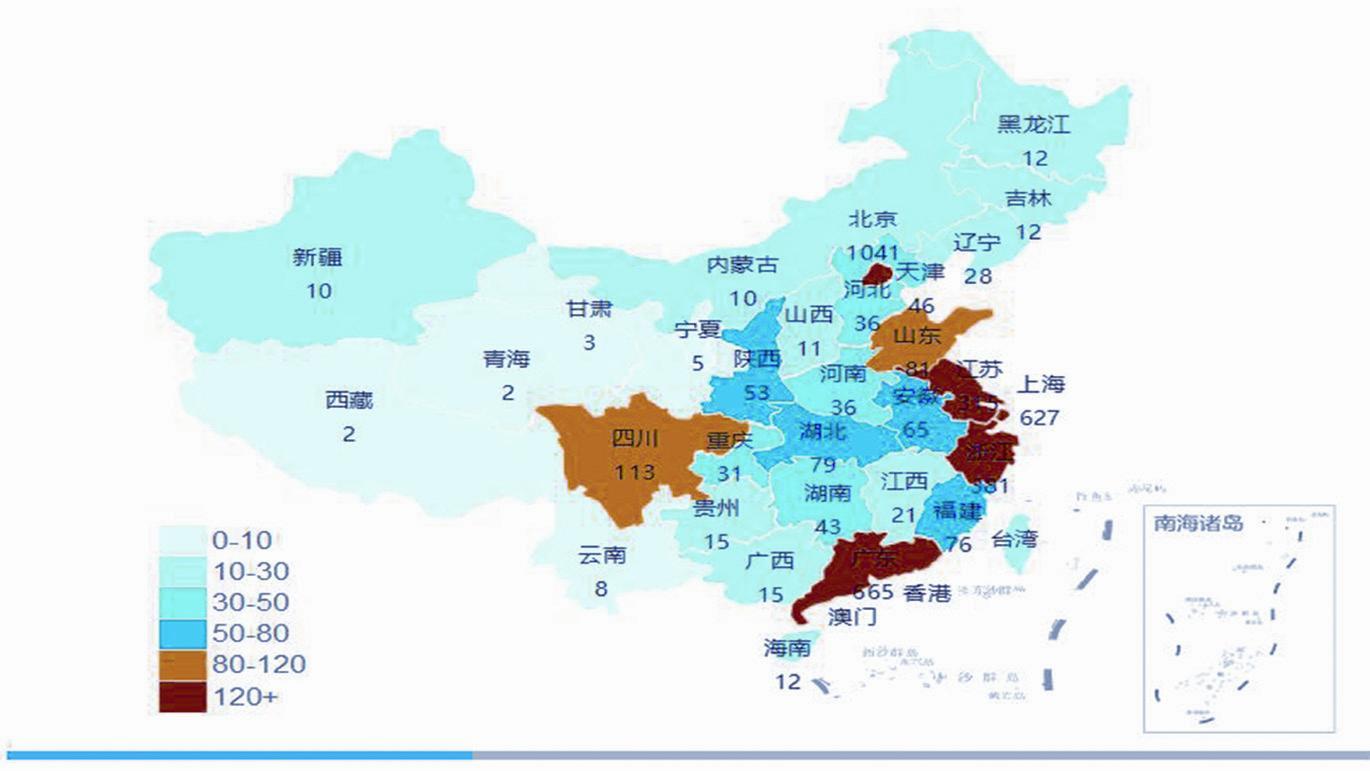

地域分布上,北京凭借人才聚集优势、良好的创业氛围依旧聚集着大量的创业公司,2018年北京地区共发生投资1,041起案例,投资金额2545.88亿元,投资案例数和被投金额均遥遥领先,居全国首位。在投资案例数方面,广东地区(含深圳)和上海分别以665起、627起案例排在第二、三位。投资金额方面,浙江和上海分别以1,483.64亿元、1,448.29亿元位列北京之后。值得注意的是,江浙两地,尤其是浙江,凭借近几年良好的政策指引和经济优势,已然跻身PE行业投资地区第一梯队。无论是投资案例数还是投资金额,北京、上海、浙江、广东、江苏都排在前五,且相对第二梯队有一定的差距优势。

图1:2008-2018年中国私募股权投资市场可投资于中国大陆资本量分布

图2:2008-2018年中国私募股权投资市场基金募集情况

图3:2008-2018年中国私募股权投资市场基金募集情况(分币种)

另一方面,中部地区的企业也在不断崛起,山东、四川、安徽、湖北等地积极设立引导金、加大人才吸引、资本支持,鼓励省内创新企业。例如,2018年,四川连续发布《海外人才聚集实施意见》、《四川省“天府万人计划”实施办法》吸引高端人才,省政府办公厅印发《促进返乡下乡创业二十二条措施》等文件刺激创业,大学生创业还可获得额外资助,目前省内已建立近30个创业孵化器。未来,中部地区也可利用原有工业资源,深化产业升级,吸引更多资本和人才,实现经济飞跃。

图4:2008-2018年中国私募股权投资市场投资总量分布

图5:2018年中国私募股权投资市场投资阶段分布(按投资金额,亿元人民币)

图6:2018年中国私募股权投资市场投资地域分布(按投资案例数,起)

IT行业持续受到资本关注,金融领域大额投资频现

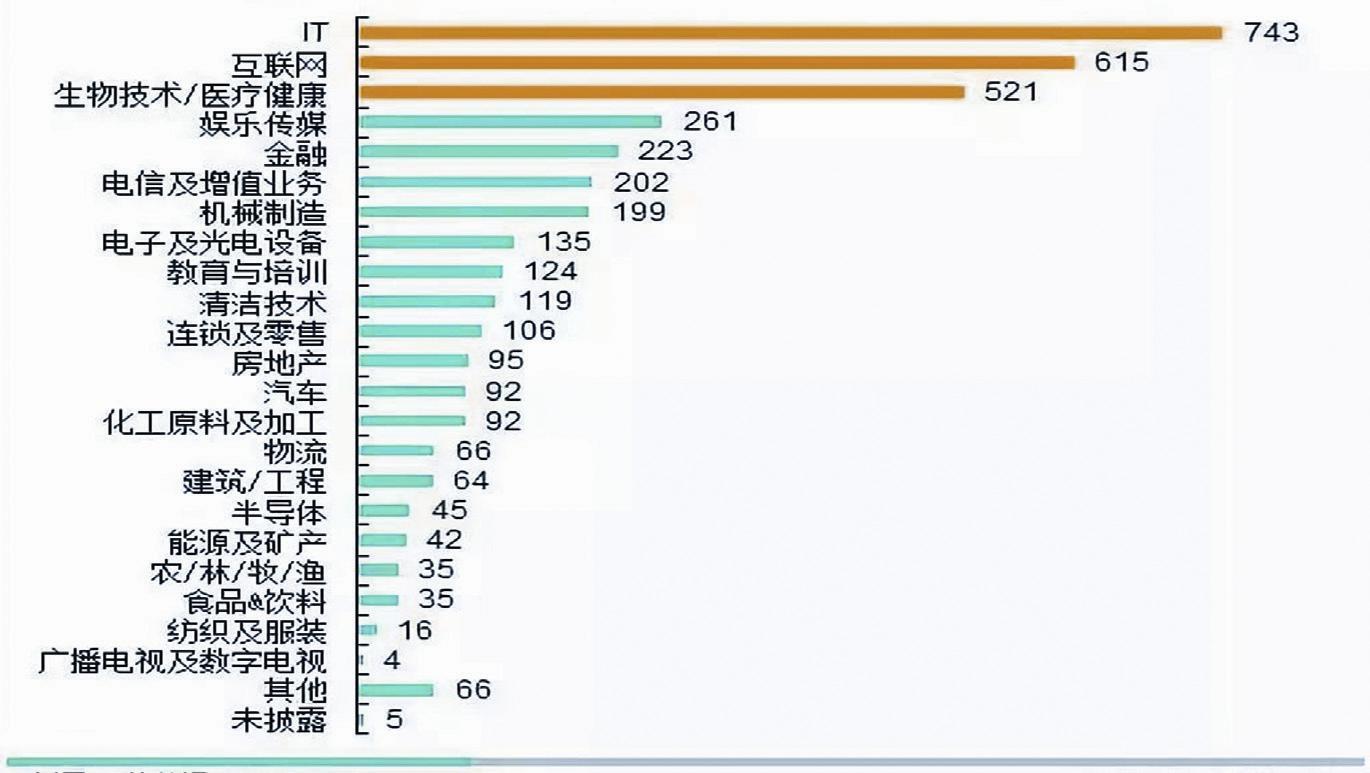

本年度PE市场投资案例依旧集中在IT、互联网和生物医疗三个领域,与2017年保持一致,并且与其他行业的差距拉大。根据清科研究中心数据,2018年,PE投资市场共有743起投资案例发生在IT领域,排名第一,其次为互联网领域,共615起,生物医疗共有521起投资案例,排名第三。值得注意的是,前三大领域的投资案例数共计1,879起,占整个PE投资市场总投资案例数的48.1%,投资行业更加集中。IT领域的投资案例数与去年同期相比上涨52.6%,成为增速最显著的行业。围绕着大数据支持、智能制造、智能机器人等科技概念,IT行业持续受到PE市场投资人的关注,“硬科技”成为互联网之后的又一个创新聚集领域。商汤科技、依图科技、旷视科技(Face++)、优必选等科技公司受到资本追捧,在本年度均完成了大额融资。

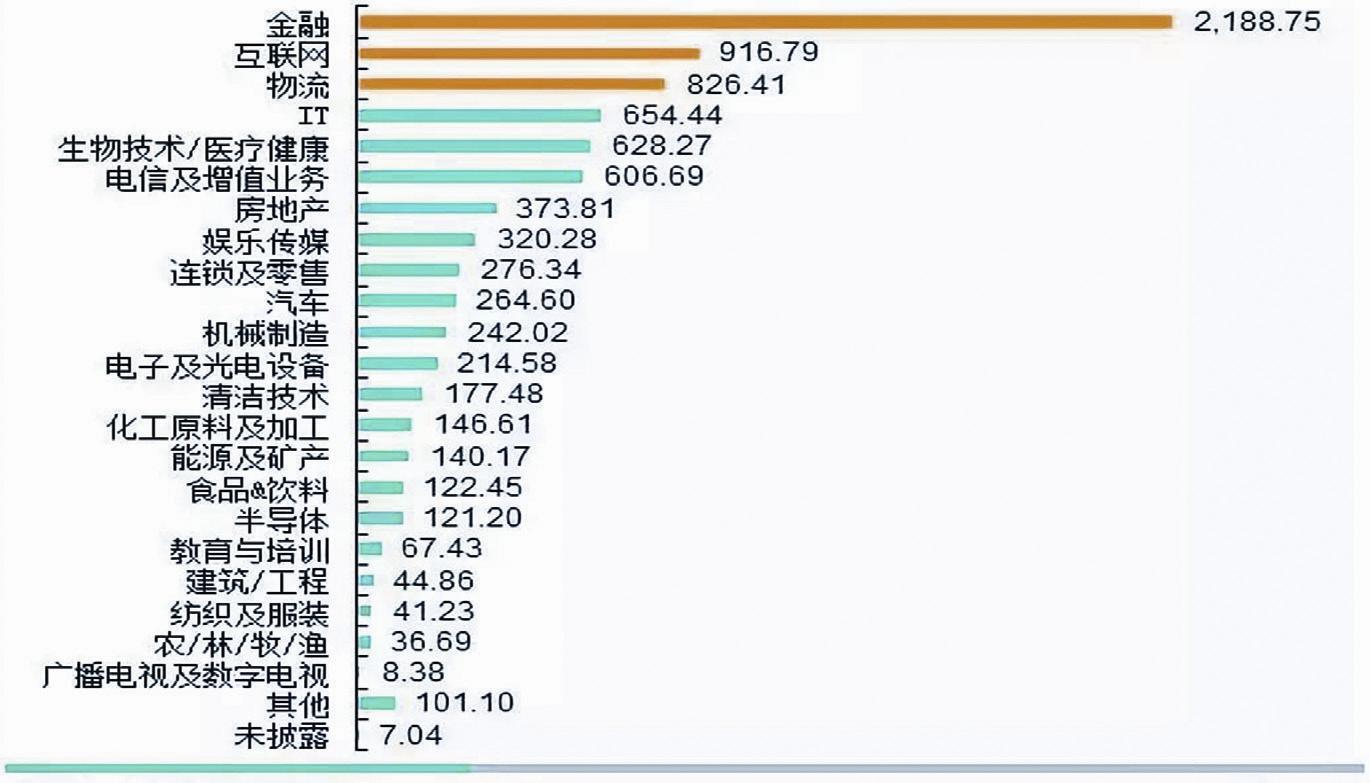

投资金额上,金融领域本年度PE投资市场独占鳌头。根据清科研究中心数据,2018年PE市场投资中,金融领域共获得投资2,188.75亿元,占本年度投资额的25.7%,成绩突出;互联网领域和物流行业分别以916.79亿元、826.41亿元紧随其后。但从绝对金额上看,互联网较去年同比下降了9.6%;IT行业较去年上涨了49.3%,也同样说明了资本关注重点的转移。另外,本年度金融领域的爆发增长主要由于蚂蚁金服、苏宁金融、度小满、陆金所、京东金融等新兴金融科技企业的大额融资。随着金融行业改革的加剧、科技的创新、监管的增强,未来金融领域将会出现更多现代科技与传统业务的碰撞,书写全新的金融格局。

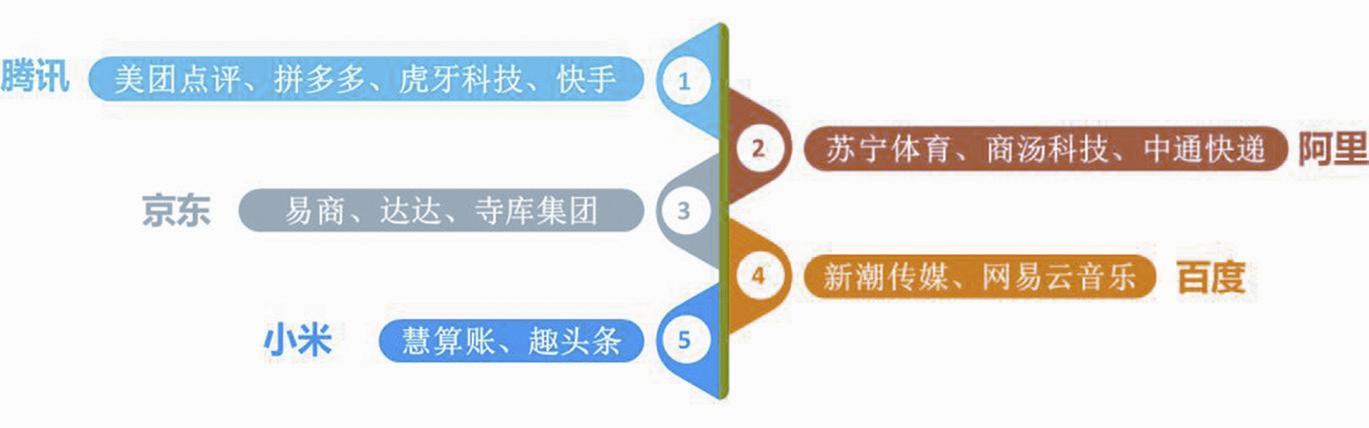

战略投资者冲击PE市场,背靠产业资源成绩突出

自2011年以来,国内越来越多的企业开展了直投业务、进行战略投资。时至今日,战略投资者逐渐在私募股权投资市场占据一席之地,尤其是BAT等互联网企业的加入,改变了私募股权投资市场的竞争格局。2018年清科私募股权投资50强机构中,騰讯、阿里资本、小米集团、百度、京东均榜上有名,战略投资者在私募股权投资领域的地位越来越不容忽视。战略投资者背靠产业资源优势能够充分发挥协同作用,因此获得众多优质创业企业的青睐。此外,战略投资者投资财务化,广泛布局新兴行业、探索新领域也成为近年来我国战投市场发展的新趋势。2018年,腾讯投资在所有战略投资者中摘得头筹,共有近百起投资,投资金额约400亿元,主要集中在互联网、电信及增值业务、娱乐传媒和IT领域。

图7:2018年中国私募股权投资市场投资地域分布(按投资金额,人民币亿元)

图8:2018年中国私募股权投资行业分布(按投资案例数,起)

图9:2018年中国私募股权投资市场一级行业分布(按投资金额,亿元)

图10:2018年中国私募股权投资市场部分战略投资者投资案例

图11:2018年中国私募股权投资市场退出方式分布(按交易数量,笔)

图12:2018年中国私募股权投资市场退出方式分布(按交易数量,笔)

PE市场退出情况相对稳定,但市场亟待建立多元化退出路径

2018年, PE退出市场较2017年变化不大,根据清科研究中心私募通统计,2018年中国PE投资市场全年共发生1,441笔退出案例,同比去年下降20.2%,主要源于机构所投企业挂牌新三板数量的锐减。从退出方式上看,被投企业IPO共585笔,占40.6%;并购退出共296笔,占20.5%,跃升至第二位;股权转让发生232笔,占16.1%,较去年占比略有提升。

2018年,585笔被投企业IPO退出中,有193笔发生在香港证券交易所,有125笔发生在美国纳斯达克或纽约证券交易所,发生在我国上海、深圳证券交易所的IPO占比不到50%,有大量的企业上市及私募投资机构的退出需求无法在我国大陆的资本市场得到释放。我国亟待建立多层次的资本市场,为中小型企业的上市及股权投资机构的退出提供多元化路径。2018年11月,国家主席习近平在进口博览会上首次提出了“在上海证券交易所设立科创板并试点注册制”;12月,中央经济会议再次强调了科创板的重要作用,推动上交所设立科创板并试点注册制尽快落地。清科研究中心认为,2019年有望成为科创板的元年, 使更多中小企业、高成长企业实现国内直接融资,为我国私募股权投资市场退出提供新路径。