经济全球背景下跨国公司治理理论框架研究

2019-07-03厉娜

厉娜

摘要:跨国治理是对公司治理在治理边界的拓展和延伸,目前该理论研究仍处于发展阶段,理论框架尚不完善。随着我国集团企业国际化的深入,企业跨国治理相关问题需要在拓展公司治理理论的基础上构建科学的理论模型,以更好地指导实践。文章在讨论跨国公司治理的特征基础上总结出以跨国公司治理利益相关者理论、制度设计理论、决策理论、网络理论构建的跨国公司治理理论框架,为完善跨国公司治理理论框架提供参考。

关键词:全球化;跨国公司治理;特征;理论框架

随着越来越多的企业进行国际化经营或境外上市,企业在国际化过程中要克服制度落差、治理环境复杂化国际化、利益相关者多样化、关系多元化、治理结构网络化、治理机制复杂化、如何发挥东道国母国及母子公司间的协同效应等一系列企业跨国治理相关问题,因此亟需在拓展公司治理理论的基础上构建科学的理论模型,用以回答如何设计有效的公司治理机制以及如何预测、规避跨国治理风险等现实问题,以更好地指导实践。

一、 跨国公司治理的特征

跨国公司治理包括四个主要的特征,第一,利益相关者扩大化使得跨国公司治理具有网络治理的属性;第二,延长的跨国公司委托代理链出现层叠式特点,使得跨国公司治理决策更加复杂;第三,相对于公司治理,跨国公司治理范围由单体公司过渡到集团企业,从国内扩展到跨国,扩展了内部治理及外部治理的内涵;第四,跨国公司所面临的制度要素、制度环境更具多样性,治理机制间的协调更为复杂,需要统一的理念即跨国公司的治理文化来统领。

1. 网络治理属性。跨国公司的规模、范围和影响扩大了其潜在利益相关团队的范围,其涉及东道国、母国、母公司、子公司以及合作企业等多个利益相关者,母公司、子公司以及其他治理主体基于公司治理的动态交互作用形成了复杂网络。其中由母公司和一组地理分散的子公司,构成跨国公司内部网络,子公司行为受跨国公司的内部网络嵌入性影响和限制;同时子公司能够联接到东道国当地的组织(如客户,供应商,和政府机构等)建立外部网络关系,如战略联盟,合资以及和外部股东形成长期的关系。因此跨国公司治理实质上相当于是一种网络治理(林润辉等,2009),其治理不同于一般意义上的集团治理,呈现出与国内公司治理不同的特征(Alpayetal.,2005;Luo,2005a)。因此,利益相关者扩大化使得跨国公司治理具有网络治理的属性。

相较于国内企业而言,跨国公司由于边界的扩展和演变导致的利益相关者边界扩大,也就是说由于其存在跨国性,导致其规模、范围和影响扩大了其潜在利益相关团体的范围,即跨国公司的利益相关者是一个涵盖范围非常广泛的群体,除母国,东道国,母公司及其伙伴公司,子公司及其伙伴公司外,上述主体的利益相关者均包含在跨国公司的利益相关者范围内,跨国公司需要考虑各类利益相关者利益要求的動态平衡,这些行为难以用公司治理的利益相关者理论来加以解释。

2. 延长的委托代理链。传统的公司治理理论主要解决的是股东与经营者之间的单一委托代理关系,但在跨国公司中,跨国因素加剧了信息不对称使得跨国公司的母子公司间同样面临着代理问题,因此存在着两层委托代理关系,而且这种委托代理关系是层叠式的。与公司治理中的委托代理关系相同,股东是初始委托人,管理层为代理人,但是,由于母公司直接投资设立海外子公司,母公司也是海外子公司的直接委托人,海外子公司为代理人,因此,跨国公司治理中存在着层叠式的代理链。不仅如此,由于海外子公司与委托人距离较为遥远,信息更加不对称,因此,母公司与子公司的委托代理问题更加突出。所以,延长的跨国公司委托代理链出现层叠式特点,使得跨国公司治理决策更加复杂。

传统的公司治理理论以股权的充分分散为立论基础,其要解决的突出问题是全体股东和经营者之间的单一委托代理关系(宋光辉、王晓晖、秦全德,2010),跨国公司由于组织边界的扩展,其委托代理关系也跨越了国界,相应的委托代理链的延长使跨国公司的委托代理关系呈现网络化扩展趋势,同时在投资经营环境方面,跨国公司境外子公司的国际拓展引起产权关系的延长,这也会引发组织形式和治理环境的变化。由此可见,跨国公司的委托代理关系已经突破了单一的和国内集团式企业组织范围,表现形式发生了变化,结构关系更加复杂,传统的委托代理理论已经无法解释相关行为。

3. 扩展的内、外部治理内涵。相对于单体公司治理,跨国公司治理范围由单体过渡到集团,扩展了内部治理及外部治理的内涵:跨国公司内部治理主要包括跨国企业母公司治理,海外子公司治理,母子公司关系治理。跨国企业母公司治理主要体现为母公司的公司治理特征,主要包括董事会规模、股权结构、经理层激励等;海外子公司治理则体现子公司董事会治理、高管层治理等;而母子公司关系治理主要体现母公司对子公司的控制,子公司的股权治理等方面。跨国公司的外部治理超出一般国内企业外部治理的范围,包括东道国制度、文化及利益相关者对跨国公司的影响等问题。

4. 跨国公司治理文化的统领。由于不同的文化背景和思想理念,跨国企业的母子公司之间、各子公司之间在决策思考方式、决策约束条件以及治理方式等方面往往存在较大差异,存在多元文化性、交叉性或跨文化性,很可能使其对待政府、员工及其他利益主体的概念不一致而最终导致公司分裂,因此由于跨国公司所面临的制度要素、制度环境更具多样性,治理机制间的协调更为复杂,需要统一的理念即跨国公司的治理文化来统领。

综上可以发现,企业国际化过程中,委托-代理链条的延长使得利益相关者更加多元化和国际化,出现了一系列新的委托代理问题,体现了企业在制度边界上的拓展。同时母国、东道国、母公司以及东道国子公司等不同层次的治理主体、监管制度差异、治理环境以及信息处理的复杂性等一系列问题对公司治理理论提出新的要求,由制度落差所致的治理环境复杂性、信息不对称程度的加深使得已有的公司治理经验难以有效复制到企业跨国治理中,因此需要集团企业跨国治理构建新的理论分析模型。

二、 跨国公司治理基础理论与框架

基于对前文现有相关理论基础的梳理和借鉴,继承和扩展,以及对跨国公司治理特征的分析,本文形成了以跨国公司治理利益相关者理论、制度设计理论、决策理论、网络理论为基础理论的跨国公司治理理论框架。

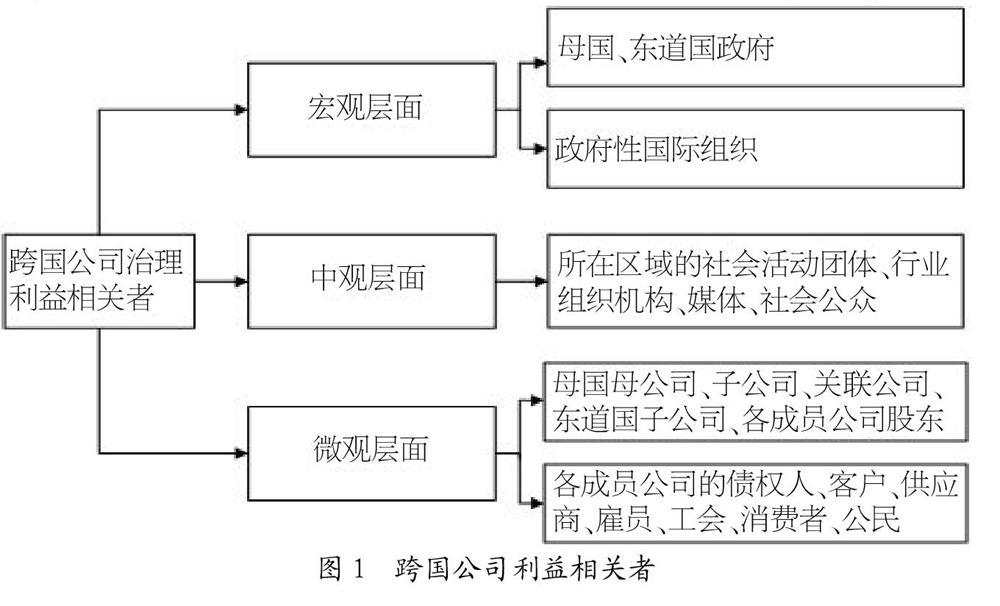

1. 跨国公司治理利益相关者理论。从宏观、中观及微观视角分析,吴光芸(2008)认为在宏观层次,跨国公司的利益相关者包括跨国公司母国、跨国公司东道国以及国际组织;从中观层次上讲,跨国公司的利益相关者包括跨国公司所在区域的社会活动团体、媒体、公众等;而在微观层次,跨国公司的利益相关者包括跨国公司的各类成员公司(母公司、子公司)、各成员公司的股东以及各成员公司的债权人、客户、供应商、雇员、工会、消费者、自然环境等。如图1。

从对跨国公司治理产生影响的利益相关者来源看,可以将其分为外部利益相关者和内部利益相关者。外部利益相关者包括政府、社会组织、债权人、客户及供应商,内部利益相关者包括股东、企业各层管理者以及企业雇员(李晓娣,2008)。跨国公司处于一系列多边关系的中心,其运营状况直接影响各种利益相关个体或团体,因此,跨国公司在确保股东利益的同时,还要考虑其行为对员工、消费者、供货商以及对社区、对环境、对跨国公司母国、跨国公司东道国和国际社会等利益相关者的潜在影响。

2. 跨国公司治理制度设计理论。跨国企业作为一种网络组织,由母公司、海外子公司以及它们相互之间联系构成,在跨国公司内部由于股权、合作、信息共享等联系形成内部网络。跨国企业通过购并、拆分、出售子公司等行为进行网络的结构设计,以此达到由于所有权被层层分解,跨国公司形成了由母公司通过控股、参股形成的股份公司体系,其内部存在股东-母公司-子公司三个基本层次,这也直接导致跨国公司中存在股东与母公司以及母公司与子公司之间的叠加委托代理关系,即在单一公司委托代理系统基础上,由于跨国公司到境外企业委托代理的多层次即母国母公司、海外子公司以及集团企业三层次特征,跨国企业的委托代理关系叠加了若干层代理系统(宋光辉、王晓晖、秦全德,2010),使得跨国公司委托代理链一般可表述为如图2所示的结构。

由于母子公司之间的委托代理关系是跨越国界,从跨国公司母公司的一级代理人到境外子公司经营者,需要经过多层委托链,委托代理链的延长使得母公司很难有效地观察和把握境外子公司的内部运行,这种经营环境和企业运作机制间的较大差异性使得二者之间订立契约方面存在较大难度和复杂性。因此,解决跨国公司治理的关键是解决跨国代理问题,而保障各级委托链传导机制的有效性是跨国公司代理问题的关键。

跨国公司在制度设计后,经过制度沉淀,会形成一定的跨国公司治理文化。由于不同的文化背景和思想理念,跨国企业的母子公司之间、各子公司之间在决策思考方式、决策约束条件以及治理方式等方面往往存在较大差异,存在多元文化性、交叉性或跨文化性。跨国企业中,由于董事会成员来自不同的国家,文化背景上的差异和商业习惯的不同,导致其考虑问题的角度也不尽相同。并购双方企业的认知、感情、侵犯和维护、不信任等要素对企业的跨文化管理有重要作用Schoorman(2007)。Uhlenbruck(2004)发现,虽然文化差异明显放缓预期效果,但是跨国公司和目标并购公司的收购前经验对子公司的发展具有重要影响。在跨文化合作中,本身的效率和价值来自于跨文化的各个主体,即各个文化主体市场中的优势,以及因跨文化带来的多元文化氛围而产生的创新想法。因此,在跨国企业中,既存在跨国公司内的跨国集团公司治理文化,亦存在外围的不同国家的文化对跨国公司文化的塑造,同时包括子公司对母公司文化的继承,所谓的跨国公司治理文化理论即以上各种文化对跨国治理的影响,以及因为这些影响而形成的独特的跨国公司内部的治理文化。

由此可见,跨国企业需要构建一种包容性的机制,让不同文化背景的组成部分能够保留并且发揮原来的优势,同时又使不同的组成部分充分尊重其他文化。跨国企业中的各个主体只有相互了解商业思维方式、企业文化、社会文化,才能促进沟通、增进了解、提升效率,实现多方共赢。例如联想在并购IBM的PC事业部后采取文化隔离模式,即在整合后的新联想中同时保留联想IBM的优势文化,实行“一企两制”,允许保持各自特色、个性以及相互的独立性,并鼓励它们在承认彼此差异和合理性的基础上,进行最广泛的交流与合作,互补有无。

3. 跨国公司治理决策理论。一般来说,跨国公司有自己完整的决策体系和最高的决策中心,各子公司虽各自都有自己的决策机构,可以根据自己经营的领域和不同特点进行决策活动,但其决策必须服从于最高决策中心。同一般国内经营企业相比,跨国公司所做的战略决策(到哪建立子公司?何种方式建立?股权进入模式如何?等)、管理决策(母公司某时期的具体经营任务?如何协调各经营实体间利益?等)及执行性决策(公司各经营实体特别是海外子公司按照母公司总体部署而进行的决策),均需从全球角度出发,在扑朔迷离的国际经营环境中进行,因而需考虑的因素更为繁多和复杂,决策行为的指导思想、方法、程序及机制也有所不同, 通常认为跨国公司的决策行为是基于群体决策理论而产生的一种集体经营思想和体验的行为结果。

4. 跨国公司治理网络理论。跨国公司网络涉及到股权网络、经理人流动、关联交易网络,是一个组织间网络系统。跨国公司海外子公司嵌入在两个不同的网络中,一个是由跨国公司内部母公司、海外子公司以及它们相互之间联系构成的跨国公司内部网络(内部网络),一个是由跨国集团公司与其分布在全球的各海外子公司所处东道国市场和社会关系构成的外部网络(外部网络)。伴随企业跨国经营过程中海外不同地区分支机构的建立,跨国公司内部由于股权、合作、信息共享等联系形成了内部网络。公司跨国经营过程中,不仅面临着复杂、不确定的制度环境,而且面临着东道国全新的、高度不确定的产业生态环境,尤其是来自新兴市场或其他发展中国家的跨国公司,要获得东道国政府、行业组织及消费者的认可和接受需要一定时间并且面临较高难度(薛求知,李倩倩,2011),需要通过与当地利益相关者建立联系,这就形成了跨国公司外部网络。

林润辉等(2009)、武立东和黄海昕(2010)指出,跨国企业集团子公司嵌入在集团内部形成的内部网络中,将会促进公司内不同子公司、机构间信息的传递和资源的共享,尤其为海外子公司提供发展所需要的关键资源,进而促进子公司战略计划的制定和完善,帮助其克服在东道国的外来者缺陷。Tsang(2005)指出跨国公司内部各分公司和子公司可以在一定程度上共享网络资源,特别是其他子公司的经验和教训能够提高海外子公司战略制定的效率。同时跨国公司通过构建外部合作网络,与当地组织建立联系,并不只是作为信息共享、资源互换的渠道,更突出的优势在与提高其合法性。海外子公司嵌入于外部合作网络中,可以通过网络学习、网络反馈与网络影响等机制提升利益相关者对其评价,更快的融入东道国的环境,获得环境适应能力。Lin等(2012)通过对中国基于TD-SCDMA标准的3G产业的研究,指出发达国家跨国公司在华子公司通过与中国本土企业建立联系,能够提高其本地合法性。

因此跨国公司在同一国家的各分公司和子公司间联系形成的若干个内部子网络,促进了子公司间信息的流动与共享,提高了子公司经营绩效。而跨国公司通过构建外部合作网络能够获得所需要的信息、提高知识学习能力和环境适应能力,获得当地合法性。

综上,跨国公司治理利益相关者理论、制度设计理论、决策理论、网络理论四个基础理论构成了跨国公司治理基础理论框架。

三、 结论与展望

跨国公司已经成为经济全球化的一种主要推动力量,跨国公司治理呈现出不同于传统公司治理的独特性,基于公司治理问题的主要理论解释已经无法应用于跨国公司治理领域,难以解释跨国公司治理的相关行为。跨国公司的蓬勃发展要求公司治理研究必須从更广的视野出发。本文在讨论跨国公司治理的特征基础上提出以跨国公司治理利益相关者理论、制度设计理论、决策理论、网络理论构建的跨国公司治理理论框架。未来研究可在该框架指导下开展进一步研究,例如在跨国公司治理网络理论下探索跨国公司内外部网络治理机制,为跨国公司治理结构网络化等问题提供理论支撑和实践指导。

参考文献:

[1] Agarwal S, Ramaswami S N.Choice of foreign market entry mode: Impact of ownership, location and internalizationfactors[J].Journal of International business studies,1992:1-27.

[2] Andersson U, Forsgren M, Holm U. The strategic impact of external networks: subsidiary performance and competence.

[3] Anderson E, Gatignon H. Modes of foreign entry: A transaction cost analysis and propositions[J].Journal of international business studies,1986:1-26.

[4] Andersson U, Forsgren M. Subsidiary embeddedness and control in the multinational corporation[J].International business review,1996,5(5):487-508.

[5] Berle A , M ea ns G .T he mode rn cor po ratio n and private pro pe rty[M].New York:M aemillan,1932.

[6] Buckley, P.J.and M.Casson,The future of the multinational enterprise.1976:Macmillan.

[7] Dunning J H .T he S tudy of inter na tional business :A plea fo r a more inter disciplina ry approach [J].Journal of I nte rna tional Business Studies,1989,(20):411-436.

[8] Gomes-Casseres B.Ownership structures of foreign subsidiaries: Theory and evidence[J].Journal of Economic Behavior & Organization, 1989,11(1):1-25.

[9] Gupta A K, Govindarajan V. Knowledge flows within multinational corporations[J].Strategic management journal,2000,21(4):473-496.

[10] Kolk A, Tsang S. Co-Evolution in Relation to Small Cars and Sustainability in China Interactions Between Central and Local Governments, and With Business.Business & Society, 2015:0007650315584928.

[11] Luo, Yadong.How Does Globalization Affect Corporate Governance and Accountability? A Perspective from MNEs[J].Journal of International Management,2005,11(1):19-41.

[12] Luo,Yadong.Corporate Governance and Accountability in Multinational Enterprises: Concepts and Agenda[J].Journal of International Management,2005,11(1):1-18.

[13] Luo,Yadong.Corporate Governance and Accountability in Multinational Enterprises: Concepts and Agenda[J].Journal of International Management,2005,11(1):1-18.

[14] Nohria N, Ghoshal S. Differentiated fit and shared values: Alternatives for managing headquarters-subsidiary relations[J].Strategic Management Journal,1994,15(6):491.

[15] Nohria N, Ghoshal S. The differentiated network: Organizing multinational corporations for value creation[M].Jossey-Bass Publishers,1997.

[16] Roth K, O'Donnell S. Foreign subsidiary compensation strategy: An agency theory perspective[J].Academy of management Journal,1996,39(3):678-703.

[17] 李维安,邱艾超,牛建波,等.公司治理研究的新进展:国际趋势与中国模式[J].南开管理评论,2011, (6).

[18] 周新军.跨国企业的公司治理研究[M].北京:高等教育出版社,2005:49-50.

[19] 林润辉,张红娟,范建红,等.企业集团网络治理评价研究——基于宏基的案例分析[J].公司治理评论, 2009,1(4).

[20] 宋光辉,王晓晖,秦全德.国有跨国公司境外企业公司治理研究——基于双重型、叠加式委托代理的视角[J].财经研究,2010,(11).

[21] 吴光芸.利益相关者合作视野下跨国公司社会责任的强化[J].广西经济管理干部学院学报,2008,(2).

[22] 李晓娣.跨国经营企业公司治理分析与评价[M].哈爾滨:哈尔滨工程大学出版社,2008.

[23] 薛求知,李倩倩.中国跨国公司合法化进程研究——基于种群密度制约模型[J].世界经济研究,2011,(3):63-68.