2017年上市公司内部控制审计报告分析

2019-06-20孙巧卿

孙巧卿

中图分类号:F253 文献标识:A 文章编号:1674-1145(2019)1-140-02

摘 要 据数据显示,在沪市和深市两板,2017年内部控制审计报告披露公司为1763个,披露公司个数占沪深两市总上市公司个数的50.42%。我国上市公司数量庞大,涉及各个行业,但内部控制的建设和检查执行却良莠不齐。2010深沪两市同时规定事务所每年要审计公司的财务情况及内部控制审计的情况,并出具相应的审计报告并披露。企业也应当进行内控自我评价,并将评价结果披露出来。本文以2017年披露内控审计报告的上市公司为例,分析2017年上市公司内控的现状。

关键词 内部控制缺陷 否定意见 缺陷类型 审计

一、什么是内部控制审计报告

注册会计师确认、评价公司内部控制有效性,主要是检查和评价公司内控是否存在缺陷,缺陷的类型是什么,等级是什么,分析缺陷形成原因等内容,并将这一系列工作成果形成固定模式的报告,我们称之为内部控制审计报告。它分为以下四种类型:

(一)标准内部控制审计报告

“标准内部控制审计报告”又称“无保留意见的内部控制审计”,通常是指注册会计师按照各项制度规定进行审计检查过程中,均未受到限制。如企业能够有效开展内部公职,并保证在各个重大方面的控制有效性,注册会计师出具的内部控制审计报告则成为无保留意见报告。

(二)带强调事项段的无保留意见内部控制审计报告

虽然也是无保留意见报告,但注册会计师仍发现若干重大问题,需要提醒报告的外部使用者。则注册会计师在报告中增加强调事项段,对提醒事项进行详细说明。

(三)否定意见内部控制审计报告

注册会计师发现内部控制存在若干重大缺陷,会对财务报告形成影响,出具的报告为否定意见报告,并在报告中详细解释出具否定意见的重大缺陷的判断依据、缺陷内容及对财报的影响程度。

(四)无法表示意见内部控制审计报告

注册会计师的审计范围受到一定限制,无法出具相关意见或建议。注册会计师应当将影响审计范围的重大缺陷进行详细说明。

这里要重点关注的是,注册会计师披露的内部控制审计报告,原则上只要求披露能够影响财务报告的内部控制缺陷。包括重大缺陷、重要缺陷和一般缺陷。如企业涉及非财务报告内部控制缺陷,原则上要求披露重大缺陷,重要缺陷和一般缺陷不做披露。

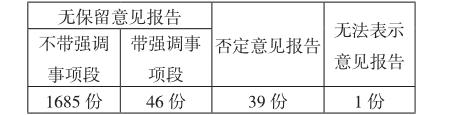

二、2017年上市公司内部控制审计报告披露情况

截至2018年12月,一共有1771家公司对外披露了内部控制审计报告,披露公司主要集中在沪深两市的主板,因为国家目前未明文规定,创业板和中小公司需要披露内部控制审计报告。但仍有少量中小公司和创业板进行披露,占总体披露数量的5%;沪市主板占总体披露的70%;深市主板占25%。上市公司对于内部控制的重视程度较2016年有所提高,整体出具报告的比例上升了1个百分点,其中存在部分公司因年度审计报告出具的非无保留审计意见,因此不做内部控制审计报告披露。

其中非无保留意见报告比2016年大幅增加,涨幅高达64%。

三、非无保留内部控制审计报告分析

上文中提到,2018年共披露了40份非无保留的内控审计报告。除1份无法表示意见的审计报告外,其他39份提到的缺陷内容总体可以归为以下几类:1.资产减值不当,报告期内应减值未减值或减值金额不准确。2.关联方及其关联方交易不明确。关联方认定不准确,重大关联交易未进行披露。3.对子公司疏于管理。未对子公司进行有效管理,导致对子公司的管理失控。4.业绩预盈公告与实际业绩数据存在重大差距,存在虚假公告骗取投资者的嫌疑。

对非标意见的内控审计报告,重大缺陷主要集中在以下几类:

(一)第一类:财务管理重大缺陷

1.財务报表编制错误。各项费用的计提,资产的减值未按照相关会计准则进行,存在粉饰报表的嫌疑。部分金融资产的处理方式不当,存在重大的内部控制缺陷。

2.出现重大会计差错更正。企业对前期的会计核算进行更正,如年期全额计提坏账准备,年末或一定时期进行追溯调整,导致净利润出现大幅变动,从而影响企业的年度财务报告和经营快报。

(二)第二类:生产经营重大缺陷

3.业绩预告与实际业绩数据差距较大。多家企业存在连续两年对其经营业绩预告进行更正,更正原因主要是预告业绩与实际经营业绩差距较大,多数企业由预告的正利润变为实际的负利润。标明企业重大会计事项的判断评估相关的内部控制失效。

(三)第三类:公司治理重大缺陷

4.对子公司失去管控。重要子公司未纳入财务报告的审核范围内,对子公司的亏损或盈利无法判断和管控,报表不能真实反映公司整体的经营业绩和投资损益,影响长期股权投资的计划,从而影响市场对企业盈利能力的判断。

5.管理层一手遮天。公司董事长凌驾于公司制度,高级管理人员之上,利用权力之便签署各项未经审核的担保、对外投资等合同,开展各项违规经营。导致公司承担重大风险,产生重大经营亏损。管理层实际失去管理作用,形同虚设,被迫承担不必要的经营损失和风险。

信永中和出具了唯一的无法表示意见内部控制审计报告,被出具单位是深圳市康达尔(集团)股份有限公司(简称:ST*康达000048)。导致无法表示意见内控审计报告的原因是:公司高级管理人员和董监事会关键人员涉嫌损害公司利益被公安局刑事拘留。截止报告期内尚未结案,且无法判断该事项对财务报告有效性影响的巨大程度。

四、内控审计报告与内控自评价报告的匹配分析

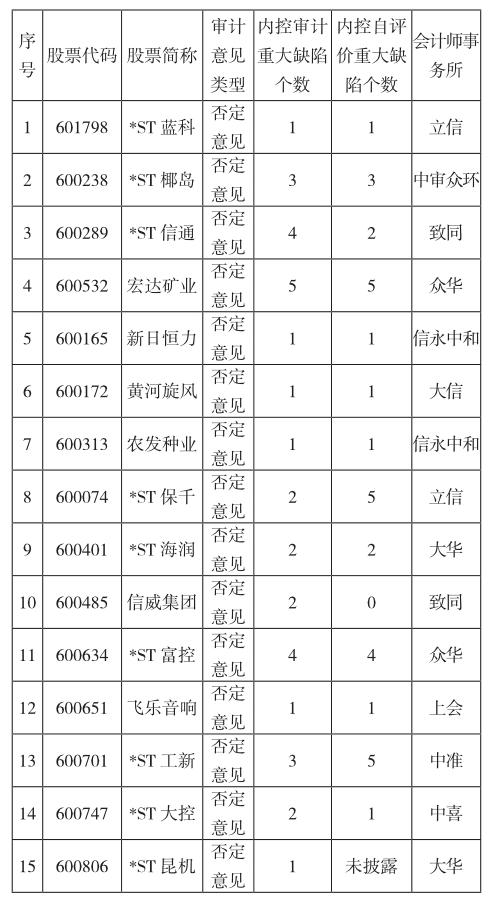

我们从40家被出具非无保留内控审计报告的公司中随机抽取15家,统计其内控审计报告披露的重大缺陷个数与内控自评价报告披露的重大缺陷个数,如下表:

其中大部分公司自评价与审计能够识别出相同的重大缺陷,存在部分公司尚未识别审计披露的重大缺陷。因此上市公司应当加强内部控制的建设和识别能力,保证第一时间识别内部缺陷,防范风险。

五、结语

本文以2017年上市公司内部审计报告为总体样本,详细地分析了2017年上市公司内部控制审计的执行情况和整体趋势。一方面希望提高公司的对内部控制的整体认识,并以此为戒,积极建设内部控制体系,防范风险;另一方面,也为其审计工作指明了方向,对于其响应国家的要求,确定关键审计事项段,提高审计质量具有重要的意义。

参考文献:

[1] 陈志斌,陆瑶.内控规范制定机制研究[J].会计研究,2008(4):62-69.

[2] 何红渠,姚刚.控制论与企业内控制度的设计[J].审计与经济研究,2002,17(3):52-55.

[3] 缪艳娟.企业内控规范实施机制的新制度经济学分析[J].会计研究,2010(11):33-39.

[4] 《亚新科集团内控管理程序修正》课题组.现代企业内控制度:概念界定与设计思路[J].会计研究,2001(11):19-28.