零售业上市企业股利政策与业绩关系的实证检验

2019-06-18吴翔冯椿

吴翔 冯椿

吴 翔 副教授 冯 椿(中山大学新华学院 广东中山 528400)

基金项目:广东省高等教育特色重点学科项目(项目编号2017STSZD01)

中图分类号:F713 文献标识码:A

内容摘要:本文基于我国零售业上市公司2012-2017年的经营数据,采用皮尔逊分析法对我国零售业上市企业股利政策与业绩关系进行实证检验。结果显示:零售业上市公司股利政策与经营现金流量、债务偿还能力、盈利能力、运营能力以及利润质量具有正向关联性。

样本选择与研究假设

(一)样本选择

本文在样本选择过程中对部分数据予以剔除,以保证实证结果的真实性。其中,鉴于ST类零售业上市公司处于连年亏损状态,其经营业绩与正常公司存在较大差距,会对零售业上市公司整体经营数据造成影响,进而本文不将ST类公司数据作为研究样本;将发放股利存在偶然性的零售业上市公司经营数据剔除,该类公司通常并不根据经营状况来发放股利,这会造成零售业整体数据偏差,故不将该类公司经营数据纳入考虑范围;同时,部分上市公司经营数据不完善,可能对整体研究数据造成影响,进而本文将这类公司经营数据予以剔除。本文对符合标准的零售业上市公司在2012-2017年间经营数据进行实证分析。

(二)研究假设

现阶段,我国所有上市公司均以权责发生制作为会计计量标准,单一凭借财务报表难以全面反映上市公司财务运转情况。所以本文采用经营现金流指标来衡量企业实际运营情况。

假设1:零售业上市公司的现金股利对企业经营现金流具有正向影响。

现如今,在线付款的快速发展逐渐削弱了现金支付的地位,但企业运行却依然离不开现金,现金是使企业避开资金周转困难的重要保障。企业运营现金流指企业制造产品、售卖产品以及支付劳动报酬所形成的现金流,而运营正是企业发展的推动力,更是保持企业具有源源不断现金流的关键渠道。如果一个零售业上市公司具有充足现金流,则公司便会顺利运行,债务具有良好保障。所以本文假设现金股利对企业经营现金流具有正面影响。

假设2:零售业上市公司的现金股利与收益能力具有正向关联性。

判断一个企业经营状况最直接的方式就是看企业盈利情况,现金股利是企业从纳税后的利润中发放给股东的,如果企业经营业绩良好、收益可观,企业股东相应得到的股利也就增加。当一个企业盈利能力逐渐提升时,股东所获得的利润也就随之增加,企业也会向行业市场及投资者传达运营成功的信息,进而吸引众多投资者前来投资,资金流得到增长。基于此,本文假设零售业上市公司的现金股利与收益能力之间具有正向关联性。

假设3:零售业上市公司的现金股利与偿债能力具有正向关联性。

众所周知,企业债权优先于股权,股权人需要在债权人获取应有的利益后才可以获取剩余利润。如果企业没有足够的债务偿还能力,则高管便会引导企业进行保守经营,会有意识的对企业债务危机进行防备,会保留多于以往的资金来应对企业可能出现的财务困境,所以往往不会发放高额现金股利。相比而言,如果企业具备良好债务偿还能力,企业高管就会对企业充满信心,并向企业股东发放高额现金股利,同时向市场传递企业业绩良好的信号。因此,本文假设零售业上市公司的现金股利与偿债能力具有正向关联性。

假设4:零售业上市公司的现金股利与营运能力具有正向关联性。

企业运行能力指企业在各项资产基础上的盈利能力,更是评价企业高管分配资产的标准。现金流是企业正常运行的保障,而经营能力则是企业发展速度的主导因素。经营能力强的企业,业绩上升明显,资金周转效率高,企业利润提升速度越大。特别是零售业上市公司,高水平经营效率直接决定公司的业绩状况,这是因为企业产品一旦产生滞销,企业利率负增长的概率就随着增加,直接对企业整体利润造成影响。因此,本文假设零售业上市公司的现金股利对企业运营能力存在正面影响。

假设5:零售业上市公司的现金股利与利润质量间具有正向关联性。

利润质量是评价一个企业经营业绩本质的标准,其能够判断企业财务报表的真实度。在企业纯利润中,当企业通过销售商品获取的利润所占比重较大时,说明企业经营情况良好,企业为股东发放的现金股利也多。然而,部分企业为了使对外公布的财务报表中显示出更高利润率,其通常会借助非营销项目来提高整体利润率。所以单纯通过企业纯利润来评判企业业绩过于片面,需要增加企业利润质量这一评判指标,以更真实反映企业经营情况。如果一个企业的利润质量高,则可以反映该企业运营状况良好,资金周转顺畅,股东所获得的股利金额也较高。所以本文假设零售业上市公司现金股利与利润质量间具有正向关联性。

变量设计

(一)现金股利:每股现金股利(CD)

相比于单独发放股票股利,我国零售业上市公司现金股利更加具有优势。因此,为了统一数据样本,本文忽略少数单独发放股票股利,将现金股利设定为被解释变量。

(二)经营现金流指标:每股经营现金流(OPE)

单位经营现金流通过企业销售各项目产品所获取的利润与发行股票数之比得出,该指标作为企业经营现金流量的表述变量,其主要反映每股获取的现金流量。

(三)盈利能力指标:净资产收益率(NPR)

净资产收益率是由企业纯利润与股东权益之比而得,其主要反映企业对股东投资资产的合理利用程度。净资产收益率作为一个相对值,可以弥补每股收益的缺陷,同时作为杜邦分析指标,可以全面反映企业获取利润情况。

(四)債务偿还能力指标:速动比率(QR)

速动比率由流动比率修正后所得,在其计算过程中没有考虑流动资产的存货,所以速动比率适合评价上市企业在短期之内的债务偿还能力。零售业经营最显著特点就是货物流通数据快,且现金是企业资金流通的主体,很少出现周期较长的资金抵押。同时,由于流动资产存货的变现能力和效率均有限,因此,本文选择速动比率描述零售业上市公司的债务偿还能力。

(五)营运能力指标:存货周转率(RST)

存货周转率指企业在固定时间内所销售商品成本与存货余款的比率,其主要用来判断存货流动性和成本占用额的合理性。就零售业上市公司而言,其用于周转的固定资金数额通常较小,且存货对于企业正常运营至关重要,因为零售业需要长期持有存货,为企业正常运营提供保障。企业存货流动性大,反映企业经营效率高,将存货转变为资金的周期短,盈利能力强。但由于每个零售业上市公司经营业绩存在差异,进而各企业存货量和变现周期均不同,因此,为了减小各零售業上市公司间数据差异对实证结果造成偏差,本文一致将RST数据转化成对数形式。

(六)利润质量指标:扣除非经营损益后的净利润/净利润(OP)

如今企业开展多项投资的现象越来越多,上市公司进行融资重组、变更股东等行为成为常态,但企业借助以上变动渠道所获取的利润并不能划为企业主营业务所获得的利润。因此,选取扣除非经营损益后的净利润,扣除了国家扶持等因素,能够反映公司利润质量。

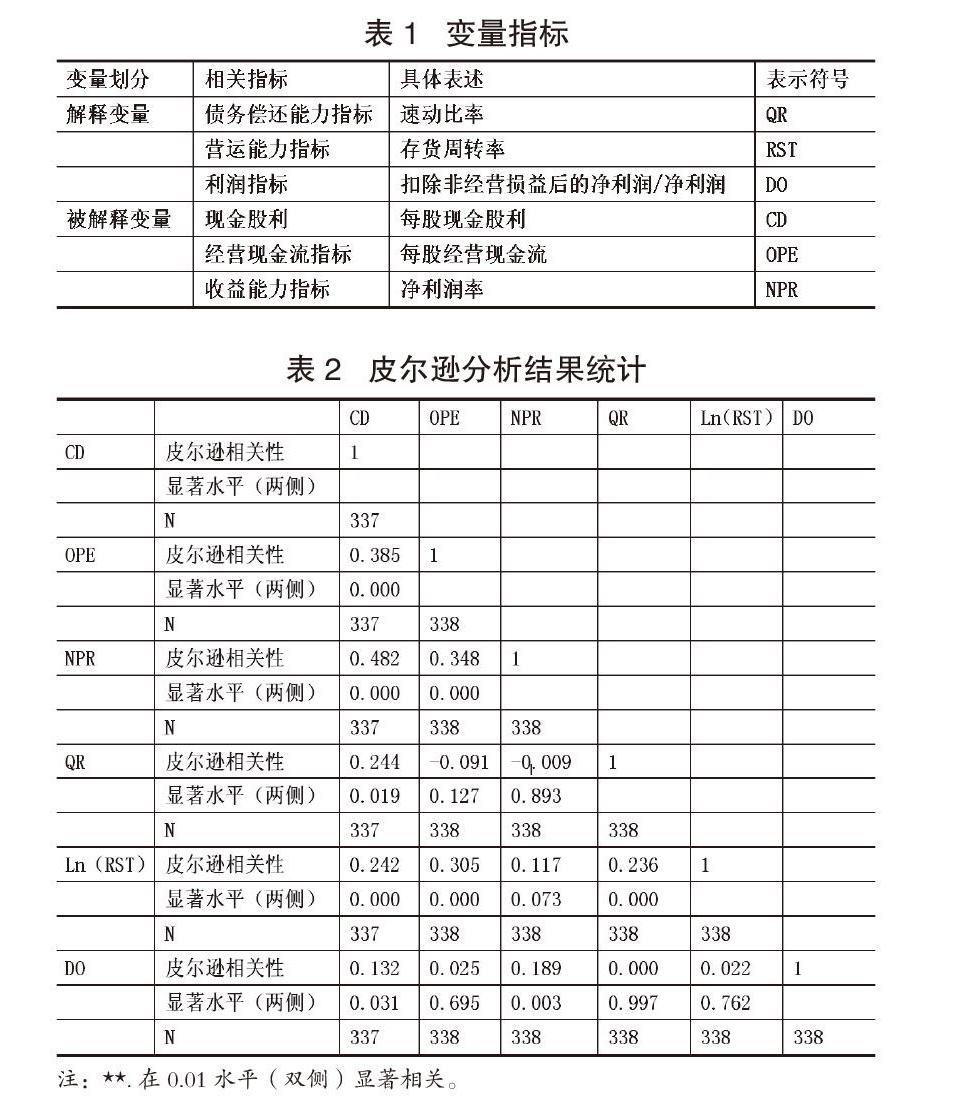

本文经过对现金股利和基本每股收益关联性的分析,发现现金股利与基本每股收益具有密切关系,在不借助更多辅助变量指标的情况下,基本每股收益依然能够表述企业现金股利。但基本每股收益作为绝对量会受到公司运营业绩等多方面因素的影响,进而影响基本每股收益结果。所以,本文并没有采用基本每股收益变量进行实证分析。本文最终确定的分析指标如表1所示。

实证分析

(一)皮尔逊相关性分析

皮尔逊分析法能够检验变量间的关联性,所以本文采用该方法对文中涉及变量进行相关性检验。进行相关性分析所运用的软件为SPSS Statistics 17,具体分析结果见表2。

通过表2可以看出,零售业上市公司的现金股利(CD)与每股经营现金净流量(OPE)在1%的置信水平具有正向关联性;在1%显著水平下,现金股利(CD)对净资产收益率(NPR)、存货周转率对数(ln(RST))均具有正向影响;在5%显著水平,现金股利(CD)与扣除非经营损益后的净利润/净利润(DO)两者间表现出正向关联性。基于以上得知,文中所有涉及变量均适合此次的实证分析,同时也反映出我国零售业上市公司现金股利和经营业绩的五种指标具有正向联系,与本文提出的假设相匹配。与此同时,表2也反映出每股经营现金净流量(OPE)不仅对企业净资产收益率(NPR)产生影响,其也对存货周转率对数(ln(RST))具有一定影响;而且二者也均与企业扣除非经营损益后的净利润/净利润(DO)存在较大关联性,进而本文有必要对解释变量之间的多重共线性问题进行分析。

(二)回归分析

为了避免部分异常数据对分析结果造成影响,本文对各变量进行1%缩尾处理。鉴于本文所有数据样本均为动态面板数据,为了减少各零售业上市公司扰动项相关性对结果的影响,本文通过聚类稳健标准差对所有样本进行计算,同时对各零售业和年限进行聚集处理。本文采用stata 12.0软件进行实证分析,结果见表3。同时,又采用方差膨胀因子来分析各变量间的线性关系,具体分析结果见表4。

通过表3得知,如果仅选取一个变量与企业现金股利开展回归分析,则在0.1%显著性水平下,净资产收益率(NPR)对现金股利(CD)存在正向影响;存货周转率对数Ln(RST)对现金股利(CD)具有正向影响;每股经营现金流(OPE)对现金股利(CD)具有正向影响;且扣除非经营损益后的净利润/净利润(OP)对现金股利(CD)也存在正向影响;在5%的显著性水平下,只有速动比率(QR)对现金股利(CD)具有正向影响。通过上述结果得知,企业经营现金流(OPE)提高,纯利润率(NPR)和速动比率(QR)提升,以及存货周期(RST)缩短等因素,均会提升企业向股东发放现金股利的水平,这与本文所提出的五种假设相吻合。具体回归结果可以表示为:

CD=-0.033+0.061OPE+0.007NPR+0.057QR+0.049Ln(RST)+0.031DO

根据以上回归结果,各解释变量均可以在5%显著水平下与现金股利存在正向关联性。在假设其余变量固定的条件下,当扣除非经营损益后的净利润占净利润的比例(OP)提升1个单位,现金股利(CD)平均额提高0.031个单位;净资产收益率(NPR)提高1个单位,则现金股利(CD)的平均额便随之提高0.007个单位;速动比率(QR)提升1个单位,现金股利(CD)平均额便提升0.057个单位;每股经营现金流(OPE)提升1个单位,现金股利(CD)平均额就随之增加0.061个单位。

通过表4结果可以看出,所有解释变量的VIF均低于10,故可以断定各解释变量间并不具有多重共线性问题。

结论与建议

零售业上市公司股利政策与经营现金流量具有正向关联性;零售业上市公司股利政策与企业债务偿还能力存在正向关联性;零售业上市公司股利政策与盈利能力具有正向关联性;零售业上市公司股利政策与运营能力具有正向关联性;零售业上市公司股利政策与企业利润质量具有正向关联性。因此,零售业上市公司需要进一步完善股利政策,注重股利政策的稳定性,提高向市场和投资者传递信息的频率,增强信号传递效应,形成良性循环;企业高管需要合理向投资者分配股利,并根据企业经营业绩及时调整企业存货状况,保证企业稳步运营;监管层应当基于全局视角出发,强化对于个别企业股利行为的监管与指导,随之由点及面,推进整体股利支付行为的优化;监管层需要着力培养中小投资者投资理念,引导中小投资者理性投资,维护中小投资者利益。

参考文献:

1.张红琴.我国零售业上市公司运营效率实证分析[J].商业经济研究,2017(14)

2.周美琪,曹阳.我国零售企业股利分配政策探析——以华联综超为例[J].管理观察,2018(8)

3.王晓月.中小板上市公司股利政策特征、动因及建议[J].管理工程师,2018,23(1)

4.赵枚辉.我国上市公司股利分配政策完善对策探讨[J].经济研究导刊,2018(13)

5.王丹,余苗.服装行业上市公司现金股利分配的影响因素探讨[J].商业经济研究,2017(15)

6.李可会.上市公司股利政策存在的问题研究[J].现代营销,2018(2)