沪深港通近期在A股市场的稳定效应分析

2019-06-09李自然

李自然

摘要:本文梳理了已有研究对沪深港通机制的评价,并从2018年下半年开始市场运行的新变化中,分析沪深港通机制稳定A股市场的新证据。主要结论包括:沪深港通机制促进个股定价效率提升和两岸市场的互惠发展,特别是深港通启动后,资金引流效应稳定A股的作用不断显现。2018年7月开始,市场已经出现结构性企稳走势,特别是其中的陆股通股票表现更为明显。根据企稳股票组合以及大盘指数与股指期货关联性的差异可以判断,股指期货成交持仓的同步活跃也支持和佐证了股票市场运行状况的改善。

关键词:沪深港通陆股通因果检验股指期货

DOI:10.19766/j.cnki.zgzqqh.2019.01.009

一、引言

沪港通和深港通先后于2014年11月17日和2016年12月5日正式开通交易。学术界针对该互联互通机制影响的统计实证研究十分丰富。结论尽管并非完全一致,但总体上还是给出了很多积极评价,主要归纳如下。

沪深港通机制直接提升标的股票的定价效率。它能够吸引更多的分析师跟踪、增加股票流动性来提升A股的个股价值(郭阳生,2018),减少A股同涨同跌,提升市场对A股公司特质信息的定价效率(钟覃琳和陆正飞,2018),发挥信息效应,降低A股股价异质性波动(钟凯等,2018;唐宝珍和高杰华,2018),提升港股价格从而缩小AH价差(秦国骏和刘传江,2018)。

沪深港通机制提升两岸股票市场整体的关联性和互惠性。从总体上看,互联互通机制下的资金流动能够辐射影响到两岸股票市场整体的波动和成交(Chan等,2018),进而带来两岸市场整体价格和波动联动性的增强(唐宝珍和高杰华,2018)以及两岸市场整体稳定性的提升(刘海飞等,2018)。

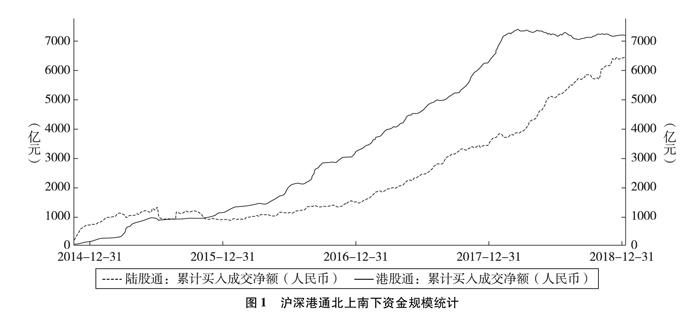

沪深港通的影响存在结构性差异:沪港通提升A股价格对港股价格的引导和辐射效应,深港通更好地提供了向A股的资金引流作用。在沪港通开通后的相当一段时间里,两岸市场运行呈现出港股通交易量分流沪股通交易量的统计特征(何帅,2018),南向资金整体大于北向资金。同时,在两岸市场价格联动性上,沪市对港市的影响占据主导地位(Huo和Ahmed,2017),上证各行业对恒生行业的波动溢出强度占主导地位(徐晓光等,2017)。在估值方面,沪港通的作用更多体现在提升港股市场估值(秦国骏和刘传江,2018)。深港通启动后,形势有了明显变化。深港通对深、港两市联动的提升,比沪港通对沪、港两市联动的提升效果更加显著(唐宝珍和高杰华,2018)。不仅如此,深港通开通后,港股通相对沪股通的资金竞争优势出现逆转,深股通与港股通则呈现均衡的资金竞争平衡(何帅,2018),深港通机制下的北上资金总体大于南下资金(见图1),从而导致南下资金持续大于北上资金的趋势出现明显改善。

沪深港通带给A股市场的资金引流效应更多集中在A股的大蓝筹板块以及A+H板块。沪港通提升了大盘蓝筹股的市盈率,但降低了成长股的市盈率(潘慧峰等,2018)。从A+H版块的成交量看,沪港通提升了该板块的流动性,表现为H股双重上市板块在A股市场的交易量明显高于在香港市场的交易量,使得之前港市对沪深市场交易量的分流作用转变为对沪深市场交易量的促进作用(林祥友等,2017)。

2018年年初以来,随着A股市场不断走低,社会各界对沪深港通机制稳定A股估值的关注不断提升。虽然经由沪深港通机制流入A股的资金持续攀升,但整体上看包括MSCI中国A股指数、沪深300指数、上证指数等市场主要指数依然经历了比较明显的下跌。那么沪深港通机制在A股市场2018年以来整体不断下行的背景下是否对市场的稳定起到了积极作用?具体体现在哪些方面?针对这些问题,本文利用最新的数据,进行更加精细的分析。

二、沪深港通机制稳定A股市场的效应是结构性的

2018年下半年开始,经济下行压力越来越受到中央有关部门关注,“去杠杆”政策出现调整,增量改革信号开始释放。就业和通胀是宏观经济政策对标的核心变量。自2017年2季度经济增长速度见顶以来,到2018年2—3月通胀迎来周期性顶部拐点,再到7月31日中央政治局会议两提“稳就业”,经济下行压力客观上要求经济金融政策做出调整。而影响本轮经济与金融周期的重要因素——“去杠杆”政策自2018年6月就开始集中出现了一系列微调。例如,6月20日国务院常务会议对流动性定调为合理充裕”;6月24日,央行降准支持债转股;7月3日,发改委明确把确保经济平稳运行放在第一位;7月17日,银保监会主席郭树清要求大中型银行发挥“头雁”作用;7月20日一行两会发布的资管、理财新规细则在执行力度上好于市场预期。7月23日的国务院常务会议提出“保持适度的社会融资规模和流动性合理充裕”。此外,7月31日中央政治局会议明确提出“把补短板作为当前深化供给侧结构性改革的重点任务”,这意味着自2015年“去库存”、2016年“去产能”、2017年至今“去杠杆”的改革主线将增加增量的结构性改革。

宏观金融政策微调后,沪深港通样本股受益于资金引流效应,走势较大盘稳健。为了更加直观分析沪深港通对A股的影响,本文利用大智慧新一代软件编制了以流通盘为权重的若干有关陆股通股票的价格指数,“陆股通”指数样本股为目前沪股通和深股通样本的并集。此外,由于已有研究發现以大盘蓝筹股为主的A+H股更明显受益于陆股通的资金引流作用,本文也专门编制了“A+H股指数”,样本为含H股的A股(除两个ST股票外全部在陆股通样本内)。将陆股通指数和A+H股指数,分别于上证指数@以及沪深300指数对比。

自深港通启动以来,陆股通指数表现不断呈现出好于上证指数的走势,这与已有研究的结论相似。尽管陆股通指数较沪深300指数的优势极为有限,甚至两者波动走势极其相似,但其中成分股更为优质的A+H股指数明显呈现出更好的走势。特别是从2018年7月开始,A+H股指数已经出现了自2018年1月下跌以来的企稳迹象。因而,可以看到陆股通股票走势好于大盘,而陆股通股票中的优质标的走势好于沪深300指数(见图2、图3)。

自2018年7月以来成功筑底的A股中,陆股通标的股表现更好。观察2018年下半年以来市场资金风险偏好变化的两个重要时点,一是上证指数2018年7月5日收盘价低点,二是上证指数2019年1月3日收盘价低点。由于大多数股票在这两个低点的价格连线呈大幅下行走势,那么该连线走势相对较好,甚至上涨的股票则是本文的关注焦点。本文以股价第二低点高于第一低点为成分股选择标准,识别A股企稳股票共596只,其自由流通市值占全部A股市值的比重为36.2%;识别陆股通筑底股票199只,其自由流通市值占全部陆股通标的股票的39.4%,占比略高一些。这些股票的走势构成了整个市场结构性企稳的力量。基于这些数据可以发现,自2018年7月以来占A股流通市值1/3以上的股票已经在筑底。进而,本文根据上述样本分别编制了A股筑底股指数和陆股通筑底股指数,可以发现,陆股通中筑底股票的走势较全部A股中筑底股票的走势更好。

上述研究结果暗示了,沪深港通机制在2018年以来的股市下行背景下,已经起到了一定的稳定A股市场的作用。但这个作用是结构性的,集中体现在部分个股(流动市值占全市场比重超过1/3)的走势上。由于北上资金规模相对市场流动市值的比例仍旧很小,因而沪深港通标的股中部分股票走势较好不完全是因为北上资金的作用,更主要的原因应该是A股本身已经聚集了结构性企稳的力量。北上资金起到了锦上添花的作用,其聚焦的标的股票的价格走势表现更好一些。因此,沪深港通机制对A股产生的结构性稳定作用,实质是强化了目前A股市场已经出现的优胜劣汰趋势。

三、2018年7月以来股票市场的结构性

企稳与股指期货风险管理功能的持续发挥存在统计关联

本文认为,上述A股以及沪深港通标的股的结构性企稳逻辑,会有来自股指期货市场的佐证,因为利用股指期货进行阿尔法策略是市场实现股票优胜劣汰的重要表现形式。尽管沪深港通机制还不能直接对接国内股指期货交易,但有两个实际情况值得注意。一是北上资金本身并不完全是外资,可能有部分国内资金借道流入,这部分资金的实际控制人依然可以在境内使用股指期货。二是北上资金对A股的优胜劣汰更多是起到锦上添花的作用,北上资金标的股的价格波动更主要是由境内资金驱动,这些股票的投资者的主要构成群体依然能够获得参与股指期货交易的合规通道。所以,本文预计,A股的结构性企稳以及陆股通股票的结构性企稳会在不同层面与股指期货运行之间存在一定的统计关联。

1.股指期货基差情况自2018年7月开始出现持续改善,有利于套期保值操作

如图4所示,沪深300股指期货负基差自2018年7月开始持续收窄并在2018年年底开始转正。

这可能是由于市场在经历了大幅下跌后,专业投资者对整体市场的预期开始出现边际上的改善,首先反映在股指期货上。股指期货负基差收窄甚至转正,能够产生两方面的积极作用。一是在股市不断下行的背景下,有利于提振市场信心;二是有利于长期资金低成本套保(期指贴水程度越高意味着套保成本越高)。这为资金向部分优质股票的迁徙提供了有利的环境。对于长期资金,特别是习惯对冲操作的海外资金来说,面对优质个股企稳与系统性风险并存的市场环境,一个理性选择是在主动择股的同时通过股指期货对冲市场风险(alpha策略)。

2.股指期货成交持仓同步活跃,印证了其风险管理功能为市场所积极采用

从图5可以清楚地看到,沪深300、上证50、中证500股指期货成交量和持仓量自2018年7月开始出现明显变化,即突破了前期运行中枢,在近半年来持续攀升。2018年12月3日股指期货进一步放松管制,更加快了市场功能恢复进程。A股市场的结构性企稳与股指期货成交持仓的同步活跃印证了股指期货风险管理功能越来越多地被市场所积极使用。

3.股指期货成交持仓与企稳股票组合和大盘指数关联性的差异反映了股指期货积极服务于市场的优胜劣汰

为了探究A股市场结构性筑底走势与股指期货的关联,本文根据表现从弱到强依次将上证指数、沪深300指数、陆股通指数、A+H股指数、陆股通筑底指数5个指数的日收益率序列与沪深300股指期货成交量、持仓量的日变动数据进行格兰杰因果检验。可以发现:(一)股指期货持仓量引领表现偏弱势的上证指数、沪深300指数和陆股通指数的收益率,但不能引领表现强势的其他指数的收益率。(二)弱势指数的收益率引领股指期货交易量,但强势指数没有这个表现。(三)股指期貨交易量不能引领任何指数收益率(见下表)。

上述结果(一)佐证了投资者控制市场整体风险的同时又在积极配置优质股票的行为,这恰恰是当前市场结构性企稳的重要基础。结果(一)(二)(三)综合展现了市场从期货持仓到股市再到期货交易的行为链条,这与很多人士认为股指期货投机交易助推市场波动的固有观念完全不同,佐证了股指期货对股市结构性企稳和优胜劣汰的支持作用,同时也暗示专.业投资者持仓行为对股市期现货市场生态改善的积极的作用。

四、结论和建议

沪深港通机制促进个股定价效率提升和两岸市场的互惠发展,特别是深港通启动后,资金引流效应稳定A股的作用不断显现。投资者控制市场整体风险的同时又在积极配置优质股票,这一力量从2018年7月开始助力市场的结构性企稳,陆股通股票表现尤为明显。当然,应当指出的是,目前A股本身已经聚集了结构性企稳的力量,北上资金只是起到了锦上添花的作用,其聚焦的标的表现更好一些。因此,沪深港通机制对A股产生的结构性稳定作用,实质是强化了目前A股市场已经出现的优胜劣汰机制。

支持上述优胜劣汰机制的一个佐证是,2018年7月以来股票市场包括陆股通股票的结构性企稳与股指期货风险管理功能的持续发挥存在明确的统计关联。首先,股指期货负基差同步收窄甚至转正。这在股市不断下行的背景下,不仅有利于提振市场信心,还有利于长期资金低成本套保。其次,股指期货市场成交持仓随A股市场结构性企稳出现了同步活跃。这印证了股指期货风险管理功能越来越多的被市场所积极采用。最后,股指期货成交持仓与企稳股票组合(特别是陆股通标的股)关联度差与表现偏弱的大盘指数关联性强。这揭示了股指期货服务支持当前市场优胜劣汰过程的作用机理,即:便利投资者利用股指期货控制风险的同时积极配置优质股票,推动大量股票走出独立行情。

股市期现货市场生态的改善,可能本质上源自市场投资者生态的变化,特别是理性投资者和外资的积极参与。从2018年7月以来的形势看,相当规模的个股价格已经实现企稳,从股指期货反映出的投資者对股票现货市场的总体预期已经出现了明显的边际改善,股指期货恢复常态的市场基础不断夯实。未来股指期货市场宜进一步对内放松管制,对外加大引入境外投资者的力度,推动股指期货市场的稳步发展和服务现货市场功能的更好发挥。

参考文献

[1] HUO R, AHMED A D. Return and volatility spillovers effects: Evaluating the impact of Shanghai—Hong KongStock Connect [J] . Economic Modeling, 2017 (61):260—272.

[2] BRIAN SING FAN CHAN, ANDY CHEUK HIN CHENG,ALFRED KA CHUN MA. Stock Market Volatility andTrading Volume: A Special Case in Hong Kong WithStock Connect Turnover[ J]. Journal of Financial RiskManagement, 2018 (11)

[3]唐宝珍,高杰华、“沪港通”“深港通”后我国股市的联动效应增强了吗[J].统计与管理,2018(5):57—61.

[4]何帅,林祥友,张馨予,等.互联互通机制下沪港通和深港通的互动关系研究[J].金融理论探索,2018(6):43—53.

[5]徐晓光,廖文欣,郑尊信.沪港通背景下行业间波动溢出效应及形成机理[J].数量经济技术经济研究,2017,34(3):112—127.

[6]林祥友,胡双,彭滟茹,等.沪港通对沪深港股市竞争关系的影响研究[J].软科学,2017,31(5):140—144.

[7]郭阳生.沪港通机制提升了公司价值吗[J].广东财经大学学报,2018,33(2):77—88.

[8]刘海飞,柏巍,李冬昕,等.沪港通交易制度能提升中国股票市场稳定性吗——基于复杂网络的视角[J].管理科学学报,2018,21(1):97—110.

[9]秦国骏,刘传江.沪深港通对AH股市场收敛的影响:扭曲作用还是矫正作用——基于交叉上市公司股票的实证分析[J].南京社会科学,2018(11):25—32.

[10]钟覃琳,陆正飞.资本市场开放能提高股价信息含量吗——基于“沪港通”效应的实证检验[J].管理世界,2018,34(1):169—179.

[11]钟凯,孙昌玲,王永妍,等.资本市场对外开放与股价异质性波动——来自“沪港通”的经验证据[J].金融研究,2018(7):174—192.

[12]潘慧峰,刘曦彤,周轩字.资本市场对外开放促使价值投资回归了吗——来自沪港通的证据[J].国际金融研究,2018(11):77—86.