5G+4K:新娱乐经济时代

2019-05-23齐卿

齐卿

5G来了。

根据英特尔发布的《5G娱乐经济报告》预测,2019年到2028年,全球传媒和娱乐企业无线业务收入将达到3万亿美元,其中约1.3万亿美元来自5G网络。到2020年,5G将会为传媒产业创造4.09亿美元的营收;到2022年,5G为传媒带来的营收将会增加到470亿美元,在无线所带来营收中所占的比重提升到18.5%。到2028年,以超高清化为主要特征的沉浸式的新兴媒体应用将达到前所未有的规模,预计每年产生670亿美元以上的营收。另据IDC的预测,受益于5G技术的普及,全球AR/VR设备出货量将在2022年达到6 890万台,5年间的复合年均增长率将达52.5%,超高清化新媒体市场将重新迎来巨大增长。

值得关注的是,两份权威报告,都将超高清视频、AR/VR列为受益于5G技术的新兴产业。

我国也将超高清应用列为5G重点应用产业之一。2019年3月1日,工业和信息化部、国家广播电视总局、中央广播电视总台联合印发《超高清视频产业发展行动计划(2019~2022年)》(以下简称《计划》),提出“4K先行、兼顾8K”的总体技术路线,大力推进超高清视频产业发展和相关领域的应用。《计划》提出超高清视频产业发展目标,即到2022年,我国超高清视频产业总体规模将超过4万亿元。通过发展高速光纤传输与接入、大容量路由交换、5G通信、SDN/ NFV(软件定义网络/网络功能虚拟化)等网络设备与软件系统,推进有线网络IP化、光纤化进程;探索5G应用于超高清视频传输,实现超高清视频业务与5G的协同发展。

超高清视频为什么需要5G

超高清视频需要5G的支持,是技术和用户需要两方面共同作用的结果。

从技术层面看,超高清视频应用属于5G三大技术场景中,增强移动宽带(eMBB)应用场景。该技术带来的改进是移动连接速率,峰值速率和用户体验速率的大幅改善,在保证广覆盖和移动性的前提下为用户提供更快的数据速率。

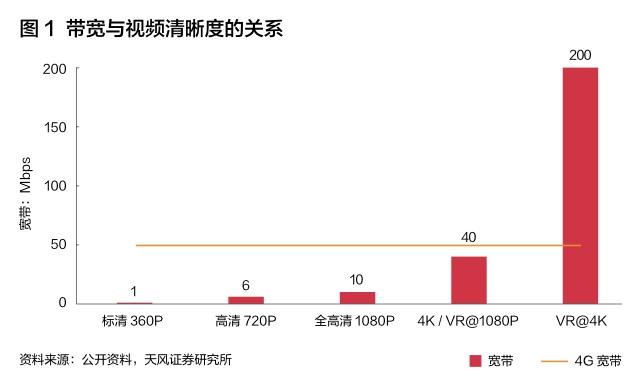

目前网络上常用的视频清晰度大约在高清(720P)到4K之间,其中高清720P视频大约占到网络视频总量的50%,全高清1080P视频大约占20%,4K视频在网络视频中的比例不足10%。超高清视频数量较少的原因,除了视频片源本身较少外,网络带宽对视频传输也起到很大的掣肘作用。如图 1所示,传输720P的高清视频需要6Mbps的带宽,1080P需要10 Mbps的带宽,现在的4G峰值速度大约在50Mbps左右(峰值速度属于一种理想情况,一般现实中很难达到),可以轻松地处理这类视频的传输。而超清的4K视频需要至少40Mbps的带宽,峰值速度在50Mpbs的4G网络带宽就有些捉襟见肘。如果将VR设备的清晰度提高到4K,则需要至少200Mbps的带宽,显然这是4G技术所无法满足的。而5G技术在早期就可以达到1Gbps(1Gbps=1 024Mbps),轻松满足超高清视频的需要。

5G技术的低时延,也是实现超高清视频不可或缺的关键要素之一。目前AR/VR设备在使用中,常常会产生眩晕的问题,主要原因是网络传输时延造成的画面不同步。人眼的反应时间大约是10毫秒,4G技术大约有20~30毫秒的时延,因此当佩戴者移动或者转动视角时,画面刷新滞后于人眼的反应,就会出现眩晕问题。5G可以将时延降低到1毫秒,大大小于人眼的反应时间,可以基本消除眩晕问题。

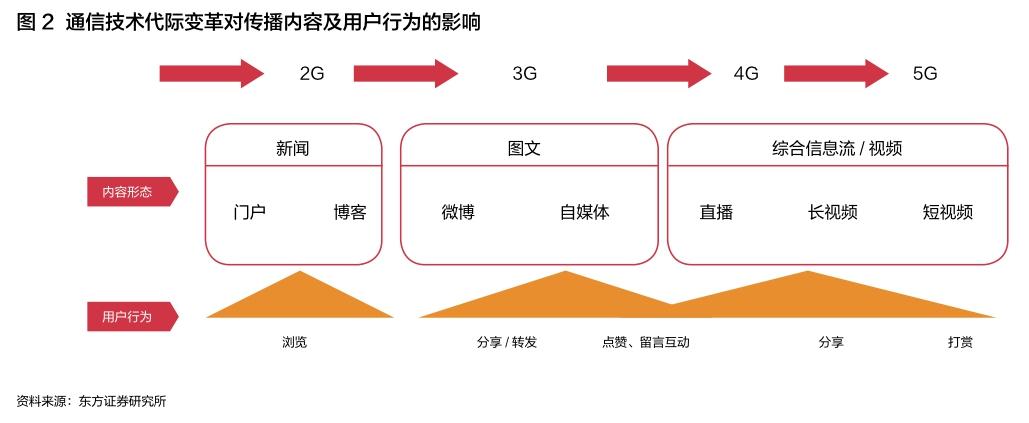

从需求层面看,人们对获取更丰富的信息内容的需求,始终在增加。从图 2可以看到,随着通信技术的革新,带宽的增加,信息内容的形式不断丰富。从早期的文本信息,到4G时代短视频的崛起,当带宽不再成为限制之后,人们对更高清晰度的视频的需求将获得持续释放。人在清晰度不断提高的同时,人们对沉浸式、交互式的体验需求也在逐步释放。随着5G技术逐步解决带宽和时延问题,超高清的AR/VR应用也会迎来一轮新的发展。

电信运营商:5G+4K或成新增长点

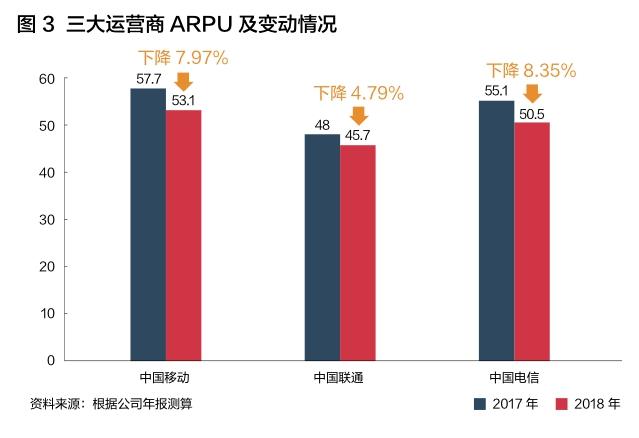

3G/4G时代,由于网络增值业务的蓬勃发展,网络的价值大多被各类互联网公司所获取,而提供基础设备的电信运营商则出现了流量业务剧增,营收和利润增速下滑的尴尬局面。如果用互联网行业常用的ARPU(每用户平均收入,指一个时间段内运营商从每个用户所得到的收入)指標衡量,三大运营商在2018年ARPU均出现下滑(图 3)。

随着流量业务的饱和,电信运营商迫切需要新的业绩增长点。5G技术包含的CDN(内容分发网络)、边缘计算等新形态的业务,为运营商带来了新的业务增长机会。与5G技术紧密结合的超清视频业务,成为运营商首先发力的赛场。

三大运营商中,实力最为雄厚的中国移动,利用其在个人市场的领先地位,针对个人和家庭重点打造“5G+真4K”的超高清视频业务。中国移动咪咕公司一直强调“真4K”,真4K是指,清晰度达到3 840×2 160,画面保持每秒50帧的刷新速度,色彩达到10bit,具有HDR(高动态范围成像)功能。从用户观感的体验来说,一是获得接近真实的清晰度和色彩体验,体育比赛中运动员脸上的汗水都清晰可见。二是高刷新速率,即使是高速运动的画面,也可以清晰连贯地显示。如足球比赛、F1赛车等在过去可能会出现拖影模糊的情况,在5G技术的支持下就可以近乎完美地解决。“真4K”的实现得益于中国移动在5G基础设施投资、建设和研发的领先优势,尤其是中国移动无线网络的优势,是短时间内其他运营商难以抗衡的。

作为中国移动旗下唯一的视频内容运营实体,咪咕视频重点围绕“体育+娱乐”进行超高清内容布局。2018年,咪咕视频作为央视世界杯新媒体官方合作伙伴,对2018俄罗斯世界杯进行了全程同步直播,并组建以詹俊、李元魁等知名足球评论员为代表的“地表最强解说天团”,为球迷奉献了全64场超120路直播流,其中“真4K”赛事达20场次之多,全场景累计观看人次超43亿。,为中国移动后续布局5G+4K起到了积极而强有力的推动作用。

相较中国移动的多方位出击,中国联通更多地强调生态合作。早在2018年7月,中国联通就与央视共同搭建了央视首个5G新媒体平台,支持央视5G +4K直播、5G +VR直播、PGC一体化采编、家庭5G+4K影院等新媒体业务。2018年底,中国联通联合央视、华为公司建了5G网络技术创新实验室,对基于5G网络的4K超高清视频直播、VR在线编辑、在线实时超高清视频点播等新媒体业务进行探索,并选定北京、广州、郑州等城市作为首批5G+4K超高清视频直播业务试点城市。5G场景下,中国联通对VR探索的更为积极,公司联合中兴通讯发布了基于5G MEC的Cloud VR平台,为VR应用提供基础平台服务。

相比中国移动和中国联通,中国电信在超高清视频业务的探索较为保守,大多是一些地区公司进行5G+4K的试点工作。如2019年2月,中国电信在广州推出迎春花市 5G业务体验,市民可通过5G无人机360度观看4K高清花市。2019年除夕,中国电信实现了央视春晚主会场与深圳分会场5G+4K超高清直播视频的顺利接通和传送。

尽管5G+4K是三大运营商5G业务最先角逐的市场,但从市场长远发展看,运营商的边缘计算可能是更为关键的业务能力。

视频网站的三岔路口

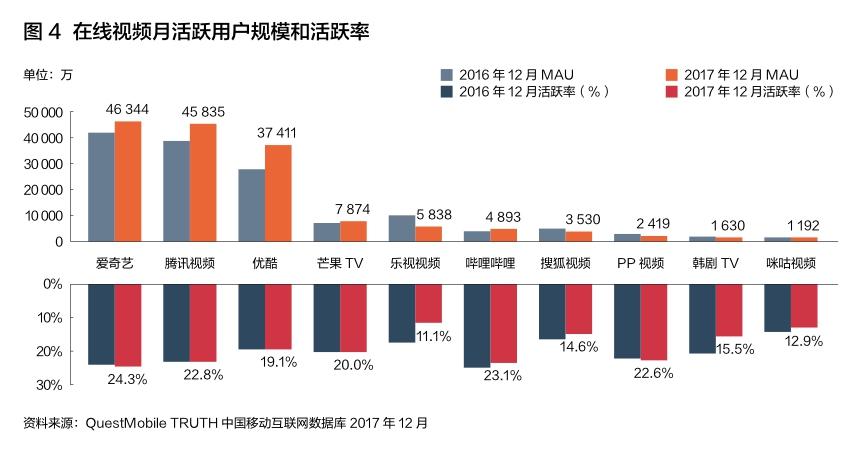

如果说电信运营商是5G+4K的基础,那么在线视频网站,无疑是超高清视频应用的主力军。从在线视频App活跃度看,爱奇艺、腾讯视频和优酷稳居前三位(图 4)。但三者对于5G+4K的布局,除了不断丰富各自内容库中的4K片源外,却有着截然不同的做法。

三家之中,爱奇艺的布局较为激进。除了常规更新4K片源外,爱奇艺对VR端进行了大量的投入,不但推出了专用的VR一体机硬件设备,还与中国联通合作,推进VR内容的直播、创作等工作。如2019北京国际电影节,爱奇艺与中国联通合作,通过VR技术直播电影节开幕式,借助VR技术,观众首次实现了以明星视角收看开幕式的体验。在影片内容端,爱奇艺已有超过10 000部电影的储备,并计划每年新增超400部院线电影。

而腾讯视频和优酷视频在5G时代,并没有显出特别的动作。阿里对5G的布局更多的放在云计算业务上。阿里云提供超高清视频的CDN加速服务,面向所有视频用户开放,已成为一个庞大的生态平台。因此,对阿里系而言优酷的重要性在5G时代似乎并不明显。同样,腾讯旗下的腾讯视频也有类似情况,腾讯将5G的重点更多地放在社交上,包括面向青年人的yoo视频,但该业务并未归入腾讯视频。

除三大视频网站外,视频领域另一个重量级角色,是依靠短视频成长为超级App的抖音。短视频的崛起主要受益于4G的普及,面对5G抖音更希望通过视频Vlog切入社交领域,但从多闪的尝试来看,抖音的策略在现阶段还难言成功。

在上述巨头之外,中国移动旗下咪咕公司在5G领域的布局,倒颇有些新意。

从图 4的数据看,在线视频领域,从规模数据看,咪咕视频的用户数和活跃数,虽位居行业前10名,但数据并不亮眼。但咪咕视频活跃用户的留存率与巨头相比,并不逊色(图 5)。

咪咕公司的差异在于,目前并不与巨头比拼影视、综艺片源的数量,而是“深耕4K产业布局体育+娱乐 打造大小屏融合生态”的差异化战略,营造竞争优势。随经济发展,我体育产业的GDP占比和产业结构有望向发达国家看齐,体育服务业发展潜力巨大,有着3万亿的消费总规模以及庞大的体育用户数。4K超高清直播带宽运营成本高,必须结合网络深度运营,在全国范围内构建地级市甚至小区级别的边缘计算能力,而这正是中国移动的优势,咪咕也可以与中国移动实现深度协同。除2018年世界杯外,欧冠、西甲、CBA、中超足球联赛等也被咪咕公司纳入超清直播业务。此外,在多场景的尝试上,咪咕公司也更为积极,正以5G+4K为技术驱动力的超高清直播“复兴”号列车即将投入运营。

三类视频网站在5G时代,各有侧重。超高清视频对视频网站运营商存储、分发等能力提出更高的挑战。视频网站未来的竞争除了片源、版权外,技术实力可能会发挥更关键的作用。

搅局者:云游戏

5G+4K理所当然的推断是超高清视频的发展。然而从技术角度看,云游戏可能会成为受益于这一技术变革的“黑马”。

游戏产业一直是娱乐经济的重要组成部分。据智研咨询调查显示,2018年中国游戏市场规模达到了2 345亿元人民币(约合350亿美元),高于美国304亿美元的市场规模,位居世界第一位。

游戏由于场景复杂,需要大量的运算,并且对操作的时延要求非常高,因此游戏的主要运算基本都是在本地完成,即使是網络游戏,通常也是将大量的内容下载到本地之后执行运算工作。这种运算模式下,要流畅的运行大型游戏,就必须配置昂贵的电脑硬件或专用游戏设备。这在一定程度上,也限制了游戏的流行。

随着云计算的出现,现在云端已经能够处理大型游戏所需要的庞大运算量,但网络带宽和时延迟迟不能满足需求。5G的到来,很可能会解决这最后一公里的问题。用户只要一个普通的设备就可以畅玩大型游戏,这将大大拓展游戏的市场边界。

目前推广云游戏最积极的厂商是谷歌公司。在2019年游戏开发大会上,谷歌发布了Stadia云游戏平台,该平台目前支持4K 60帧、HDR游戏。如果用个人电脑流畅运行上述游戏,需要近万元的配置,而接入Stadia平台,用户任何PC、平板、电视、手机设备都可以流畅运行。但是谷歌平台的劣势在于,与游戏工作室(厂商)的合作太少,游戏十分匮乏。如何扩充游戏库,尤其是独占游戏库是谷歌面临的难题。

从现在厂商来看,索尼的游戏资源最为丰富,其云游戏平台PlayStation Now已经成熟运营,虽然目前只能提供版本较早的前代游戏,但该平台2018年第三季度已经贡献了1.43亿美元的收入,是目前最大的云游戏平台。

游戏业另一巨头微软也在2019年推出了xCloud云平台,相较索尼的PlayStation Now平台,微软更侧重于新游戏的支持。但该平台目前仍处于开发测试阶段,并未正式投入运营。微软除了xCloud平台之外,还通过人工智能云计算平台Azure为云游戏提供服务。国内云游戏的厂商主要以腾讯、网易等厂商为主,一些小型创业公司也在尝试入局。

目前云游戏最大的限制就是网络速度和时延,随着5G技术成熟,云游戏可能会像视频网站、广播电视一样,成为开机即得的服务。云游戏需要庞大的运算资源以及丰富的内容支撑,因此云游戏很可能成为资本巨头的游戏。强者恒强的规则在云游戏世界依然存在。