研究开发费在高新技术企业认定和加计扣除中的差异

2019-04-25上海维尔泰克螺杆机械有限公司

上海维尔泰克螺杆机械有限公司

国家经济的快速增长、基础建设的不断完善要得益于科学技术的创新和进步,为此,国家也越来越重视科技的创新,从而对我国的高新技术企业给予较大力度政策上的帮扶。2016年1月29日,科技部、财政部、国家税务总局以国科发火[2016]32号印发修订后的《高新技术企业认定管理办法》(以下统称《认定办法》),并于2016年6月22日发布了国科发火[2016]195号《高新技术企业认定管理工作指引》(以下称《工作指引》),《工作指引》认定条件中对研究开发费用的归集范围做了明确规定;2015年11月2日,财政部、国家税务总局、科技部联合发布《关于完善研究开发费用税前加计扣除政策的通知》(财税[2015]119号),规定了研发费用税前加计扣除归集范围,2017年11月8日国家税务总局发布的《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(2017年第40号)对研发费用税前加计扣除归集范围进一步明确。笔者在此主要针对研发费用在高新技术企业认定和税前加计扣除中的不同点进行论述。

一、高新技术企业认定和加计扣除概述

《认定办法》中所称高新技术企业是指:在《国家重点支持的高新技术领域》内,持续进行研究开发与技术成果转化,形成企业核心自主知识产权,并以此为基础开展经营活动,在中国境内(不包括港、澳、台地区)注册的居民企业。企业一旦被认定为高新技术企业,企业所得税税率可执行15%的优惠税率,在原来25%税率基础上降低了40%,使高新技术企业可以加大对新技术新产品的研发力度、提升企业研发创新的质量和效率,从而帮助企业更好地创造并建立自身的价值,在激烈的市场竞争中凭借着核心技术和创新手段占据一席之地,进而让企业获得更加长足稳定地发展[1]。

研发费用加计扣除是国家颁布的一项激励企业积极进行新技术、新产品、新工艺开发税收方面的优惠政策,财税[2018]99号文中明确规定对研发费用加计扣除的比例进行上调。企业所进行研发活动中实际发生的尚未形成无形资产的研发费用,在按实际发生额税前列支基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;已经成为无形资产的部分,在上述时间段内摊销无形资产成本的175%。加计扣除是企业所得税的一种税基式优惠方式,企业执行产品开发、技术创新等工作时所投入的费用以一定金额为基准再增加一部分作为纳税额外扣除,进一步对企业的产品研发和技术革新提供支持帮助,从而使企业能够更加积极地投入到创新、创造的工作中,对我国众多科技、技术类企业来说是极为温暖的帮扶,对我国各类技术行业的进步和祖国基础建设的完善有着相当重要的作用[2]。

二、研究开发费用在高新技术企业认定政策和税前加计扣除政策方面的不同

研究开发费用在高新技术企业认定中的规定和加计扣除在国家政策方面有共同点也存在较为明显的不同之处,笔者对这其中的不同点进行分析总结得到了“直接投入费用、人员人工费用、折旧费用和长期待摊费用方面、委托外部研发费用方面、设计费用、装备调试费用与试验费用方面、其他费用、加计扣除特殊规定”七个要点,下面从这七个方面着手对二者的不同之处进行简单阐述。

(一)直接投入费用

研发费用在高新技术企业认定和加计扣除的不同点中的一个方面为企业的直接投入费用,两者在费用内容上都包括三大类,仅第三大类中对经营租赁方式租入资产的范围规定不同,高新认定中所规定的是固定资产,可包括租入的房屋建筑物,而研发费用加计扣除政策中的租入资产仅限用于研发活动的仪器、设备。由此可以看出高新认定中直接投入费用中租赁费的口径要大于加计扣除的口径[3]。

(二)人员人工费用

研发费用在高新技术企业认定和加计扣除中的不同之处除了直接投入费用这一方面还在人员人工费用方面有所体现。首先,对高新技术企业认定而言,人员方面是企业的科技人员及外聘的科技人员,人工费用核算内容包括工资薪金及社会保险、住房公积金;加计扣除政策中的人员为直接从事研发活动的人员及外聘的研发人员,范围要小于科技人员的范围,只包括研究、技术、辅助人员,强调直接从事研发活动,在工作内容上更加专一[4]。

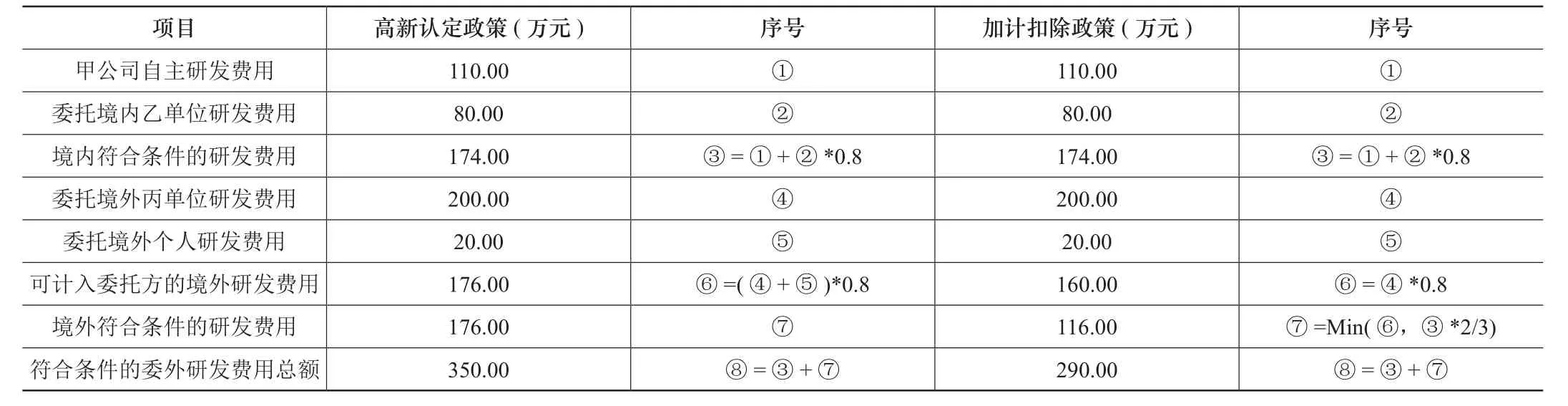

表1

(三)折旧费用和长期待摊费用方面

研发费用在高新技术企业认定和加计扣除中的不同之处还体现在折旧和长期待摊费用方面。高新技术企业认定这一项工作中折旧费包括企业科技部门在执行新产品研发和新技术探究过程中对各类精密仪器设备使用造成损耗折旧所产生的相应费用的计算。除此以外,执行新产品研发和新技术探究过程中对研究场地以及建筑物磨损相对应的费用也包含在内。而长期待摊费用则是由研发设施改建、装修、改装、修理过程中的相应费用;加计扣除这一环节在折旧费用和长期待摊费用方面与高新技术企业认定的不同在于费用计算的范围,加计扣除只计算执行新产品研发和新技术探究的过程中对各类精密仪器设备使用造成损耗所产生的相应费用,而不包括对研究场地以及建筑物磨损相对应的费用以及长期待摊费用[5]。

(四)委托外部研发费用

研发费用在高新技术企业认定和加计扣除中的不同之处还体现在委托外部研发费用方面,这一费用的由来为企业对部分产品研发和技术创新研究工作进行外包,由其他企业或科研机构开展研究工作。针对外部研发费用,高新认定将境内外的其他科研机构或个人都作为费用归集对象,其所进行产品研发和技术创新研究工作过程中所发生费用的80%纳入科研费用计算;加计扣除这一环节在外部研发方面的费用与高新技术企业认定的不同在于:委托境外其他科研机构进行研发活动所发生的费用,按照费用实际发生额的80%与境内符合条件的研发费用的三分之二的部分孰低原则在企业所得税前加计扣除,而委托境外个人的研发活动则不能享受到加计扣除这一税收优惠政策[6]。以下通过案例对二者的差异加以分析说明:

案例见表1:

本案例中高新认定政策下符合条件的委外研发费用总额有350万元,加计扣除政策下符合条件的可加计扣除的委外研发费用基数为290万元,两者相差60万元。

由以上案例可以看出,高新认定政策下委外研发费用较加计扣除政策下委外研发费用口径要大。

(五)设计费用、装备调试费用与试验费用

研发费用在高新技术企业认定和加计扣除中的不同之处还体现在设计费用、装备调试费用与试验费用方面。研发费加计扣除政策中仅包括了高新认定中的部分设计费及试验费,而将装备调试费完全排除在外,两者在核算口径这一方面存在较大差异。

(六)其他费用

研发费用在高新技术企业认定和加计扣除中的不同之处在企业产生的其他费用方面也有所体现。《工作指引》中其他费用是指归集范围1-7项费用之外与研究开发活动直接相关的其他费用,且这类费用要小于研究开发总费用的20%。研发费加计扣除中其他费用的内容不包括通讯费,且其他费用总额不得超过可加计扣除研发费用总额的10%。如同一纳税年度内有多个研发项目,应按项目分别计算,每个项目可加计扣除的其他相关费用都不得超过该项目可加计扣除研发费用总额的10%,具体计算公式为允许加计扣除的研发费用中的第1项至第5项的费用之和×10%/(1-10%)。当其他相关费用实际发生数小于限额时,按实际发生数计算税前加计扣除数额;当其他相关费用实际发生数大于限额时,按限额计算税前加计扣除数额。

(七)研发费加计扣除的特殊规定

研发费加计扣除中规定了不适用加计扣除政策的7个行业负面清单,而高新技术企业认定未对行业进行限制,而是规定了国家重点支持的八大高新技术领域。此外加计扣除政策中规定了不得加计扣除的项目,如对产品常规性升级,商品化后的技术支持活动等,更加注重研发活动的实质,而对创意设计活动发生的相关费用规定可以加计扣除,体现了国家对此类活动的支持。

三、高新技术企业认定和研发费用加计扣除申报所需材料分析

高新技术企业认定与加计扣除在认定和申报时也有一定的不同之处。针对二者申报所应提交的材料存在差异,具体提交材料分析如下:

(一)高新技术企业认定所需提交材料

针对高新技术企业的认定工作,认定的企业需要向认定机构提交全面、客观、真实的企业相关资料,包括:1.申请书。2.营业执照等。3.三年前至今所开展的新产品研发、技术创新研究的证明资料、研究成果等。4.高新技术产品关键技术和技术指标说明等。5.由相关中介单位出具的三年内的研发费用和一年内的高新收入表。6.企业内部科技人员和参与产品研究和技术创新研发人员名单统计。7.近三个会计年度的财务会计报告(包括会计报表、会计报表附注和财务情况说明书);8.近三个会计年度企业所得税年度纳税申报表主附表[7]。

(二)加计扣除申报所需提交的材料

根据国家税务总局公告2018年第23号,重新修订《企业所得税优惠政策事项办理办法》,企业享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。研发费用加计扣除所得税优惠由企业自行在年度汇算清缴时填报A107012表《研发费用加计扣除优惠明细表》进行享受,相关资料留存备查,无需到主管税务机关进行备案。

四、相关改进建议分析

经过前面对高新技术企业认定和加计扣除政策不同点的分析以及对二者认定申报所需提交材料的分析,下面针对企业在完善研究开发费用加计扣除政策方面提出几点建议。

(一)企业在利用研究开发费加计扣除政策的建议

首先,企业应对加计扣除工作给予足够的重视,认真研读分析国家出台的政策,加计扣除这一优惠政策与企业税收密切相关;其次是要有一个规范的加计扣除流程,从科研项目工作的提出立项到签订合同以及后续的验收,需要各部门相互协调遵守流程,同时技术企业的管理人员同税务机构进行良好的沟通协调。

(二)实施研究开发费用加计扣除政策的建议

首先从宏观角度看,可以采取不同优惠政策相结合的方式,将企业研发税收优惠的政策同其它政策结合使用,如西部大开发战略和国家在节能环保方面给予的优惠政策,使加计扣除这一研发优惠政策在更多企业中得到运用和实施,促进行业更加有力地发展进步;此外,国家也应着手对西部地区的技术型企业加大科研税收减免的力度,增加更多科研抵扣项目,从而进一步降低西部不发达地区技术型企业的科研生产成本,由此将更加有利于地区的经济建设。同时,国家应将税收的优惠政策向着节能、绿色科技产业的方向靠拢,使最大的税收优惠降临在环保节能的头顶,从而在发展科技的同时能够在一定程度上为环境保护做出贡献[8]。

从微观的角度来看,科技技术企业内部的管理体系、管理制度也应做出进一步的调整和完善,在会计核算工作中应对以下四点着重关注:

1.当企业针对研发支出执行会计处理时要遵守国家财会制度的相关要求和规范;在加计扣除政策范围内的研发费用以项目为准设立辅助账,留存企业备查。2.多个研发项目平行推进时就需要以项目为单位对可加计扣除的研发费用进行归集。3.企业用于研发的费用和生产经营费用需要分别进行独立核算,同时要对生产研发的设备、仪器、人员人工以及无形资产的运用进行详细的记录,此外,将实际发生费用科学合理地分配到研发和生产经营这两类支出当中。4.针对研发费用在高新认定和加计扣除中的不同之处,在进行研发费用核算时,两种口径一定要明晰,既要能提供出高新认定口径下的研发费用内容又要能提供出加计扣除口径下的研发费用内容。

五、结束语

综上所述,我国经济的稳步增长和基础建设的不断完善都离不开各行各业技术的发展和创新,而我国高新技术企业的研究成果和产品研发更是对国家和社会的进步做出了重大贡献。因此,国家对高新技术企业给予更多优惠政策,使其更加稳定地发展。