多指标面板数据因子分析下的中国房地产泡沫区域性差异研究

2019-04-15杜佳轩

张 超,杜佳轩

(安徽财经大学金融学院,安徽蚌埠,233000)

一、引言

2018年,中国房地产政策在“房子是用来住的,不是用来炒的”基调下继续构建长短结合的制度体系。各部委积极部署房地产领域市场调控的长效机制,不断推进相关制度改革,这代表国家层面对于房地产泡沫的高度关注。近年来我国整体房地产价格持续走高,从2000~2016年,房地产价格由2000元/平方米到逼近8000元/平方米,房地产泡沫日益受到关注。但是我国幅员辽阔,各地区经济发展水平差距较大,所以各地商品房价格差异也很大,不同地区的供求市场呈现着不同的态势,其测度方式与指标不能单一片面,各地的房地产泡沫化程度不可一概而论。不同时间点的泡沫程度既需要结合不同年份的具体情况,也需要综合看待。

针对房地产泡沫测度问题,国内外学者做出了很多研究,王浩、穆良平比较分析了指标法和多元统计法进行房地产泡沫测度的思路、误区以及适用度分析,进行了比较详尽的对比,认为只有房价收入比是测量房地产泡沫度的有效指标,忽略了其他因素对于房地产供求关系的影响[1]。赵息、孙继国从生产层面、交易层面、消费层面三个层面对房地产泡沫进行测度,利用因子分析与环渤海地区的面板数据计算泡沫度并排序,但是忽略了因子分析在分析面板数据时的缺陷[2]。姜春海重新定义并且计算了房地产基本价值、投机泡沫和泡沫度三个指标,一定程度忽略了地区的差异性问题[3]。在面板数据的因子分析方面,任娟提出了一种多指标面板数据的有序聚类方法,改进了样本数据的分类问题,但是在一定程度上忽略了时间维度作用[4]。肖启华在面板数据因子分析方法进行指标变量提炼的基础上又充分挖掘了面板数据的时间序列价值[5]。考虑到我国房地产价格与时间序列联系紧密,因此借鉴此种方法作为本文的主要研究方法。

二、房价泡沫测度过程

(一)指标描述

选取六个经典的测量房地产泡沫的指标,初始数据均来自国家统计局网站,对于部分缺失数据采取插值处理,因子分析前将所有数据进行Z标准化处理,以消除量纲间的不同,选取数据时间跨度为2006~2016年为研究区间,所用面板数据时间维度为11、空间维度为31、指标变量为6,如表1所示。

(二)指标分析

1.房地产开发投资占GDP的比重

市场中对于房地产的过度投资是引致房地产泡沫的一个重要原因,其中海南省的增速最为明显,其目前的比重值也是最大,由2006年的8%到2016年的44.1%,远远超过其他省份与直辖市。其中2016年各地房地产开发投资占GDP比重的简单加权平均值为14%,而在2006年这一比重最高的则是北京市,但是今年以来呈下降趋势,2016年北京市房地产开发投资占GDP的比重仅为15.59%,略高于平均值。西藏自治区、内蒙古自治区、吉林省、黑龙江省这一比重较低,其中西藏自治区最低,2016年数据仅为4.22%,不到海南省的10%。而宁夏回族自治区、重庆市等地房地产泡沫偏高,为20%左右。

2.房地产开发投资占社会固定资产投资比重

将房地产开发投资占社会固定资产投资比重用X2表示,该指标可以反映全社会固定资产的投资结构是否合理,以及流入房地产业的资金总量状况。X2是衡量房地产业发展稳定性、持久性的一个重要指标,反映了房地产业发展的规模与国民经济总量之间的关系。如果该比值过大,说明房地产投资过热,挤占了基建与其他方面的可用资金,不利于国民经济的可持续发展。

3.住宅销售额增长率与社会消费品零售额增长率之比

住宅销售额是房地产投资与消费双重需求的直接体现。由于我国城市化进程日益加快,X3的适度增长符合经济发展的规律,但是如果这一指标快速增长,则说明房地产市场中的投机因素导致住宅需求严重偏离了正常的经济增长。这一指标的地区差异很大,2016年西藏地区的X3仅为13.52%,远远低于其他30个地区。而天津这一比率却达到了1321.42%,大部分城市也超过了200%,从消费层面来看,我国大部分城市都存在着轻微程度及以上的房地产泡沫。

4.房价收入比

对于X4利用商品房每平米平均销售价格与城镇单位人员就业平均工资的比率进行衡量。X4反映了居民家庭对住房的支付能力,体现了居民住房消费能力。可以看出北京市、江苏省、黑龙江省、安徽省、湖南省、上海市的房价收入比过高,居民住房消费后续能力不足,根据增长速度可以看出北京市、重庆市、浙江省这一压力还在加大,其他地区则有放缓趋势。

5.房地产价格与GDP的增长率比值

X5是测量房地产相对实体经济增长速度的动态相对指标,可以计算虚拟经济偏离实体经济的程度。X5也可以衡量房地产业相对于国民经济的扩张速度,反映房地产泡沫发展的趋势。通常情况下,房价涨幅应该与GDP的增幅相接近,此时房地产业的发展与国民经济的发展较适应;而当X5比值越大,房地产价格偏离实体经济的程度越大,房地产泡沫形成的可能性就越大,当房价上涨幅度是GDP增长幅度2倍以上时,房价的上涨就超出了合理的区间,说明房地产市场存在泡沫[6]。根据2006~2016年数据的平均值来看,山西、辽宁、黑龙江的X5值分别为10.438、4.807、2.837,泡沫化程度比较严重。其他X5值接近于2的地区为河北、上海,X5值分别为1.911、1.556。

6.房价与CPI的增长率比值

我国消费者价格指数的编制考虑到了住宅价格并且以居住类价格表现出来。住宅是名义价格很高的消费品,其名义价格变化应与CPI的变化基本同步。如果房价上涨的速度过快,并且远远超过CPI的上涨幅度时,房价偏离其内在价值的可能性较大。该比值与房地产的名义价格偏离,使其内在价值的程度呈正向关系,该比值越大房地产泡沫形成的可能性就越大。一般认为,房地产价格增长率大于10%,同时房地产价格增长率与CPI的比率超过4,就可以认为房地产出现泡沫[7]。我国的绝大部分地区房地产价格增长率与CPI的比率都超过4,只有海南省、北京市、重庆市、云南省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔族自治区这一比率低于4。天津、广西、西藏这一比率则比较高,说明房地产的增长占据了其物价增长的很大一部分。

(三)泡沫测度

1.本模型所用的各变量符号及意义见表2。

2.模型原理

面板数据分层因子模型

得出顶层因子得分公式

3.泡沫测度过程

以第一个时间截面2006年为例,KMO检验值>0.5,巴特利特球形检验显著性为0.000,适合作因子降维分析。第一因子贡献率为51.451%,前两个因子累积贡献率为72.663%,可以反映6个指标的绝大部分特征。根据组件图进行分析(见图1),因子一主要和变量X3、X6相关,而因子二主要与X1、X2、X4、X5相关。由此可知第一因子主要体现消费层面的房地产泡沫程度,而第二因子主要体现投机与收入层面的房地产泡沫程度。

表2 各变量及其意义

图1 2016年截面数据因子组件图

利用回归法进行因子得分估计,2个公因子得分公式分别为:

最终得到2006年截面数据房地产泡沫测度函数如下:

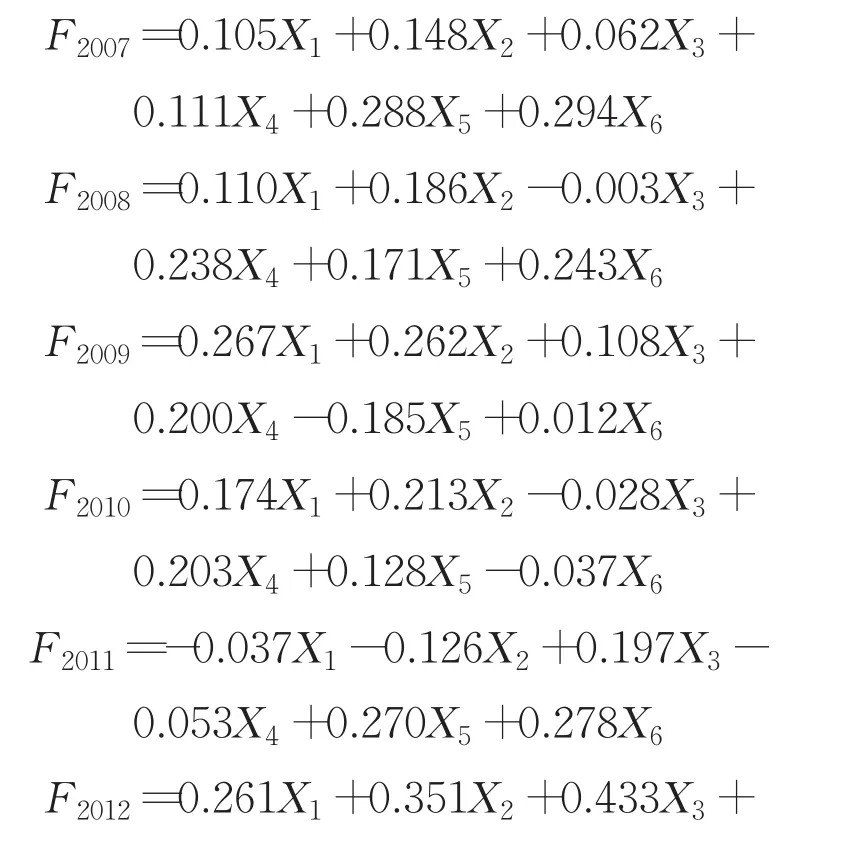

以此类推得到2007~2016年截面数据房地产泡沫测度函数如下,其中X1~X6的具体数值随截面变化。

其中2008年、2015年出现了三个公因子的状况,但是其累计解释率都超过了80%,不影响进一步运算,其组件情况如下,根据组件图(见图2)可以看出几个因子基本一致。

图2 2008年与2015截面数据因子组件图

根据各个截面的样本评价函数对相应截面样本数据进行评价,可得由11个截面样本评价值向量构成的综合评价矩阵N

对N再次进行因子分析,其中KMO检验的值为0.782,巴特利特球形度检验显著性为0.000,比较适宜使用因子分析,根据碎石图提取出三个因子,其方差百分比分别为55.370、11.566、9.590,累计贡献率达到76.525,对总体解释程度较高,因此采用回归法进行因子得分估计、确定三个顶层因子的得分公式如下:

由顶层公因子得分公式及其方差贡献率得到房地产泡沫综合测度公式

三、泡沫测度结果与地区差异性分析

利用面板综合评价公式进行最终的排名,可见我国不同省份的房地产泡沫程度差距较大,北京市、海南省、上海市、浙江省、广东省、福建省、辽宁省、重庆市、天津市、安徽省、河南省、江苏省等12个地区房地产泡沫比较严重,多集中在华北与沿海省份,如表3所示。

进一步进行属性变量的关联性分析,观察地理位置与房地产泡沫度的关系,如表4所示。

表4 31省市房地产综合泡沫度及其综合排名

利用spss软件进行交叉表分析,在泡沫度的四个层面上的关联系数分别为0.866、0.816、0.816、0.816,接近于1,地区差异对于房地产泡沫程度的高低具有一定影响,其中华东地区房地产泡沫程度最高,而西北地区最低。由此可见我国房地产泡沫区域性差异十分显著,部分地区房地产泡沫度过高,应当采取相应政策,如控制房地信贷规模、抑制土地市场投机交易等挤出泡沫,而对于泡沫度较低的地区可以通过政策以及经济手段吸纳高泡沫度地区的过剩房地产需求,从而促进我国房地产发展结构的优化。

表3 31省市房地产综合泡沫度及其综合排名

四、政策建议

综合上述的分指标描述性分析结果与多指标面板数据因子分析的实证结果,并根据我国房地产地区性差异较大、地区关联性较强等特点,针对防范房地产泡沫,促进房地产业的健康发展,提出以下政策建议。

第一,促进房地产市场金融监管结构优化。首先应加强对房地产信贷总规模的控制,针对上文中的六个指标值应建立起预警机制,及时采取多种政策手段进行控制,避免由于社会总信用过度脱离实质经济的要求而引起恶性膨胀的现象发生,应从源头上控制投机资本,减少房地产市场中的过度投机行为。对于房地产贷款申请人的信息情况加大核查力度,将房地产贷款资金更多流入有实际住房需求的人手中。

第二,落实差别化信贷。首先响应国家针对房地产的信贷政策,并及时做出调整,在宏观层面严控信贷投机资金过度流入房地产市场;其次,在消费者的购房贷款方面建立差别化信贷证策,从审批环节、贷款利率等方面区别对待不同批次的置业群体;针对投机炒房的现象采取限价、限购政策并相应的提高首付比例,对多次购买或贷款买房的投机客户不予审批发放贷款。

第三,房产政策因地制宜,切忌一刀切。对于房地产综合泡沫率较高的地区要严格监管,挤出投机资金,引导这部分资金向其他地区流入。另一方面要严控房地产投机资金随经济发展政策快速涌入本来就泡沫化程度较高的地区,遏制短期内大幅抬升房价的行为。对于房地产泡沫不严重或者基本无房地产泡沫的地区应建立起预警机制,防患于未然,同时也要注重这些地区其他经济领域的发展。单独抑制房产泡沫并不可取,应努力提高人均可支配收入,促进有真正住房需求的人具有购房资金。