中国工商银行和招商银行现金流量表的比较分析

2019-04-02

1.商业银行现金流量表分析的必要性

现金流量表是财务报表的三个基本报告之一,是在一个固定期间内,企业的现金的增减变动情形,既是一张财务报表,也是一种决策分析报告。其披露企业支付能力,提供经营、投资、筹资等活动的现金流量信息,能够对未来资金流动能力作出决策分析。

随着金融体系的多元化,资本市场的不断扩大,投资与筹资活动同经营活动已成为商业银行的重要业务取向,从而导致商业银行经营的不确定性和风险性不断增加。经营活动现金流量反映银行的现金能否偿还到期债务、支付股利和进行必要的固定资产投资;投资活动、筹资活动现金流量,反映商业银行业务成长对外部筹资的依赖程度,有利于风险评估。了解商业银行的现金流量有利于判断商业银行偿还债务和支付股息的能力、对外部筹资的需求程度、创造未来正现金流量的能力,便于投资者作出投资决策、公众存款人和企业作出存款的决策。

2.工商银行和招商银行现金流量表的比较分析

为了分析现金流对我国商业银行的影响,本文选择了我国大型商业银行综合实力最强的中国工商银行和全国性股份制商业银行中发展迅速的招商银行2013-2017年的年报数据进行对比分析。

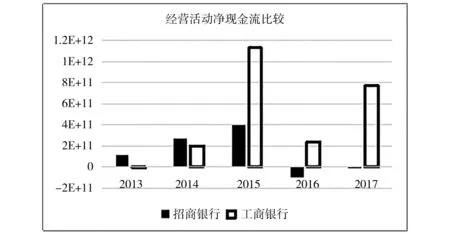

2.1 经营活动现金流比较分析

从图1可以看到,招商银行经营活动产生的现金流量净额,从2013年逐步上升到2015年的40,042,000万元,后又在2016和2017年下降,下降到-566,000万元,数额由正变负,原因是客户存款和同业存放款项增加额小于客户贷款及垫款净增加额。说明该银行2016和2017年经营活动现金流入总额少,不足抵补现金流出总额。

工商银行经营活动的现金流量净额,从2013年的-194,700万元逐步上升至2015年的113,176,400万元,数额由负变正。其原因是客户存款和同业存放款项净增加额小于客户贷款及垫款净增加额。在2016年经营活动现金流量净额增长比为-78.86%,现金流量净额减少,主要由于存放中央银行和同业款项净增加额增加,且支付其他与经营活动有关的现金较以往有所增加。总体来说工商银行近5年来经营活动现金流入大于现金流出,说明该行经营稳健,为良性发展。

图1 经营活动净现金流比较

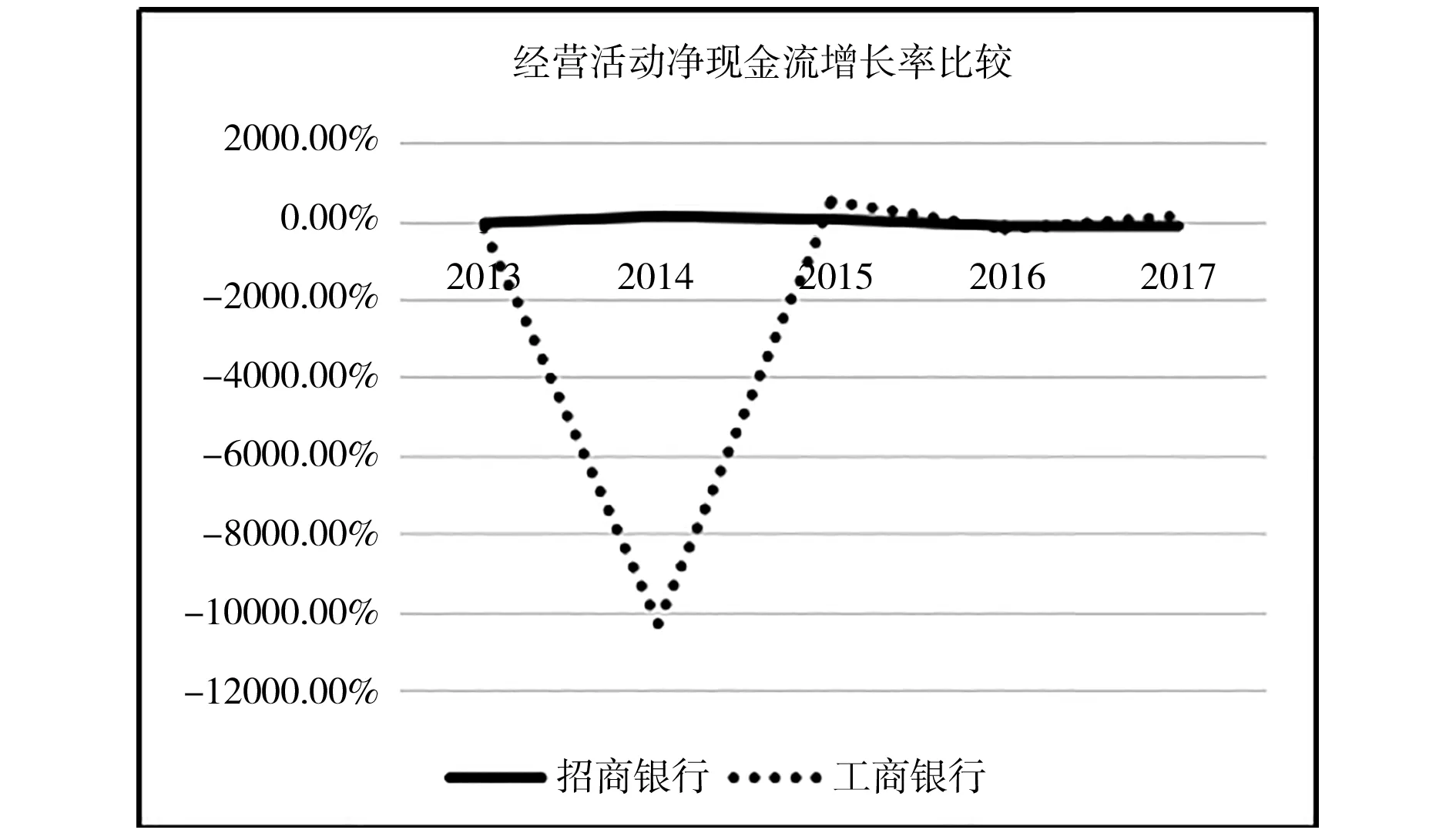

根据图2经营活动净现金流增长率比较可以看出,招商银行2013-2017年度经营活动净现金流增长率虽然没有大幅波动,但是在2013、2016、2017年为负增长。而工商银行2013-2017年经营活动净现金流增长率波动较大,在2014年增长率为-10447.05%,主要原因一方面是存放中央银行和同业款项流出额较2013年下降较大,客户贷款及垫款现金流入额也较2013年有所减少,从而使2014年经营活动现金流出小于上年同期;另一方面是2013年经营活动产生的现金流量净额基数较小。在2015年利息、手续费及佣金的现金流入增加,因而净现金流增长率大幅上升,之后增长率平缓变动。

图2 经营活动净现金流增长率比较

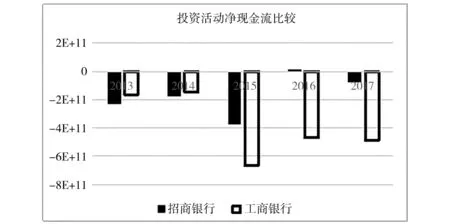

2.2 投资活动现金流比较分析

从图3可以看到,招商银行投资活动产生的现金流净额,在2013-2015年均为负值,现金流出大于现金流入。其原因一方面是招商银行在2013-2015年投资支付的现金都大于收回投资收到的现金;另一方面该行内部多位副行长、董事会等人员变动和分行的建立,有大量数额的现金流出。说明该银行有扩大规模的投资活动。2016年投资活动产生的现金流净额为正,增加额高达38,532,300万元,原因为投资活动产生的各项现金流入都大于去年年度现金流入,且投资支付的现金小于去年年度投资支付的现金。说明该银行本年度获得较多投资收益。

工商银行投资活动产生的现金流量净额,在2013-2017年均为负值,投资活动现金流入较少不足抵补现金支出。其原因主要是收回投资收到的现金小于投资支付的现金,且购建固定资产、无形资产和其他长期资产支付的现金远远大于处置收到的现金,这源于工商银行在此年度开设了多个分行。在2016和2017年负值有所改善,主要原因是收回投资收到的现金增加,说明分行步入正轨,逐步获得投资收益。该银行在五年间扩大投资规模,进行有前景的投资扩张。

通过两大银行比较可以看出,2016和2017年工商银行投资活动产生的现金流净额远远小于招商银行,主要原因是工商银行在近两年开设多个分行,且2016年其全资子公司拟以10亿欧元投资设立中国—中东欧金融控股公司,投资金额占中东欧金融公司总股本的100%,说明工商银行近两年的投资规模较大。

图3 投资活动净现金流比较

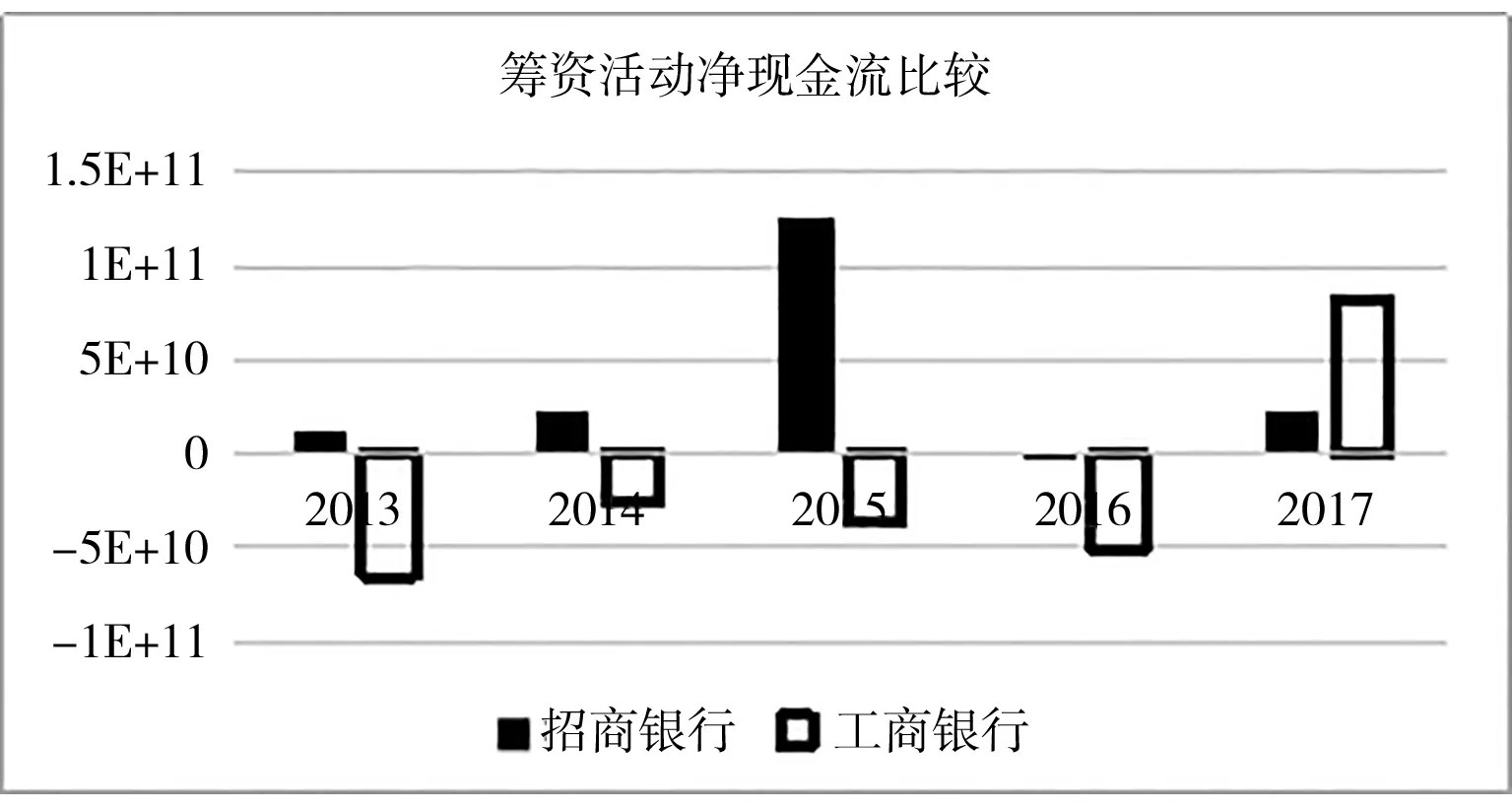

2.3 筹资活动现金流比较分析

从图4可以看到,招商银行筹资活动产生的现金流净额,自2013到2015年筹资活动现金流入量大幅度增加,其原因是工商银行在2015年扩大其经营规模,现有的资金不能满足经营的需要,又获得了新的市场机会需要从外部大量筹集资金。该行2016年筹资活动产生的现金流量净额为负值,现金流出大于现金流入。其负值的原因是该行偿还债务所支付的现金由无到有且数额巨大,且本年度未吸收投资收到现金。

图4 筹资活动净现金流比较

工商银行筹资活动产生的现金流净额,在2013-2016年均为负值,现金流入少,不足抵补现金流出。主要原因是虽然吸收投资、发行债券收到的现金每年都较去年度增长,但不及偿还债务、分配股利或偿付利息支付的现金增长率高。2017年该行筹资活动产生的现金流净额由负变正,其原因为发行债券收到的现金增加和偿还债务所支付现金的减少。

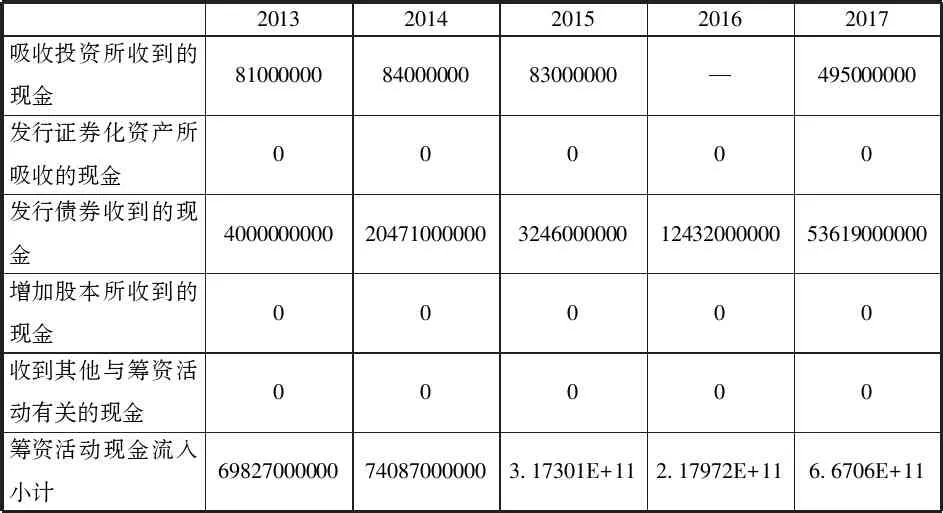

从表1可以看出,招商银行2013-2017年筹资活动现金流入大于吸收投资、发行债券的现金流入之和。

表1 招商银行2013-15年筹资活动产生的现金流量

2.4 现金流量满足率比较分析

该比率用来衡量企业用其经营活动产生的现金净流量满足投资活动资金需求的能力。现金流量满足率=(企业经营活动产生的现金流量净额÷投资活动产生的现金流量净额)×100%

当现金流量满足率大于等于100%时,说明企业的经营活动的现金收入能够满足其投资活动的资金需求,反之,则不满足。招商银行和工商银行的现金流量满足率如下表2:

表2 现金流量满足率

计算得知,招商银行2013年现金流量满足率为负值且低于100%,说明经营活动产生的现金流量净额不足抵补投资活动的现金净额,银行需要通过筹资活动满足其资金需求。2014年和2015年现金流量满足率为负值且绝对值大于100%,经营活动产生的现金流量净额为正且大于投资活动的现金净额绝对值,说明该行的经营活动现金收入能够满足其投资活动的资金需求。2016年现金流量满足率为-879.12%,原因是经营活动产生的现金流量净额为负,且亏损较大。2017年,招商银行的现金流量满足率严重低于100%,且经营活动产生的现金流量净额为负,无法满足投资的资金需求,主要靠筹资活动发行债券来支持投资活动。这就意味着长期下去,会产生更多的利息和债务,只有使银行的流量净增加额大大增加,才能够满足资金需要。

工商银行2013年现金流量满足率远远低于100%,且经营活动产生的现金流量净额为负值,无法抵补投资活动现金的需要。2014、2015、2017年三个年度现金流量满足率均为负且绝对值大于100%,经营活动产生的现金流量净额为正,说明经营活动的现金流入能够满足投资活动的现金需要量。在2016年现金流量满足率绝对值小于100%,说明该行经营活动的现金收入不能满足投资活动的现金需求,需另筹资金。工商银行经营活动产生的现金流量基本能够满足资金需要。

2.5 小结

通过2013-2017年的数据比较可以看出,招商银行经营活动现金流出大于流入,主要原因是客户贷款及垫款增多,工商银行经营活动现金流比较稳定;招商银行和工商银行投资活动现金流出也大于现金流入,主要原因是建立分行、扩大规模;招商银行和工商银行筹资活动现金流出也大于现金流入,主要原因是债务、分配股利、偿付利息的增多。两大银行5年来期末现金流虽然都为正值,但主要靠以前年度的余额。另外,通过对两大银行的现金流量满足率比较,也可以看出两大银行的现金流量满足率都不能满足其发展需要。

3.对策建议

由于银行金融网络和互联网的发展,尤其是第三方支付的发展,商业银行获取现金的能力越来越弱,因此应该加强对现金流的管理。

3.1 增加经营活动现金流入

银行应该把重心放在吸收客户存款和同业存放款上,树立以“客户为中心”的经营理念,寻找潜在客户,增加客户量。另外将一部分资金用于开展以客户为中心的市场营销,将客户分类确定目标客户群,并以金融服务为载体进行个性营销,有针对的性宣传。从而改善银行的业绩,但同时也要注重科学管理,防止坏账的发生对银行产生影响。

3.2 调整投资活动现金流量

银行应该放缓投资速速,减少投资支付的现金,着重于经营,改善现金流的健康状况。且银行应减少购建固定资产、无形资产和其他长期资产支付的现金,减少投资现金流出,降低财务风险。

3.3 改善筹资活动现金流量

银行应该放慢扩张速度,在能够产生健康的现金流来支撑其投资的基础上再进行投资,在开设分行时应该请专业的团队进行投资分析,谨慎投资。同时注重投资收益。