基于非对称Copula函数的系统流动性风险研究

2019-03-13陈金鑫朱元倩

陈金鑫,朱元倩

(1.中国科学技术大学 统计与金融系,合肥 230026;2.中国银监会,北京100140)

0 引言

监管体系对于系统性风险的监管缺失是引发2008年金融危机并使其快速扩散的重要原因之一(Brunnermeier 2009),在此之后,系统性风险的度量与监管成为国内外学者研究的重点。危机期间,金融机构出于两方面的原因而拒绝提供流动性:一是为了防范可能出现的对手方风险,二是为了留存自身安全的流动性需求。这就使得市场流动性进一步缩减,导致金融机构融资环境进一步恶化,引发系统性风险。

2007年美国“两房”等金融机构发行的住房抵押贷款支持的次级债违约而导致的融资困境,是此次金融危机发生的导火索,房地产市场流动性的变动传递到了信贷市场范围,其具体的作用机制和传导路径是本文的研究重点之一。但目前对于两市场流动性相互作用的研究,其重点基本放在相关性检验以及银行流动性度量以及流动性过剩的分析上。基于此,本文将进一步研究房地产市场流动性与银行体系流动性间的作用机理及影响机制[1]。

证券市场作为主要的投资市场之一,融资渠道的流动性会在房地产市场以及证券市场流动,其流动性变动以及与房地产市场流动性相关性也是研究系统流动性风险的重要节点。目前国内也有很多学者对金融市场间的相关性进行了深入研究,但都未对银行体系流动性与证券市场流动性具体的理论作用机理及影响机制进行说明。本文将对此进行补充研究和分析,对三市场流动性间相互影响作用的动态机制进行梳理,以期实现对系统流动性风险的联动研究。

1 理论框架

整理目前学术界常用的主流理论观点,本文分别研究了房地产市场、证券市场流动性以及银行体系流动性的双向作用机制。

《新帕尔格雷夫经济学辞典》中将财富效应定义为:“假定其他条件不变,由货币余额的变化所引起的总消费支出水平的变化。”而在房地产市场流动性与证券市场流动性的作用机制中却并不是通常认为的从资产价格变动影响财富总量的作用方式[2]。

1.1 财富效应下证券市场流动性对房地产市场流动性的影响

本文将证券市场流动性对房地产市场流动性的影响分为直接影响和间接影响两类。直接影响是指证券市场流动性的改变直接作用于消费者财富总量,进而影响房地产市场流动性的渠道。证券市场和房地产市场是我国消费者投资最大的两类市场,当证券市场收益率上升时,证券市场流动性上升,此时居民总体的财富水平上升,使得居民增加对房地产市场的投资,提升房地产市场的流动性。同时,居民也会进一步增加对于证券市场的资金投入,导致证券市场流动性与房地产市场流动性同向变动[3];同样的,当证券市场收益率下降时,证券市场流动性下降,居民财富水平有所缩减,缩减房地产市场和股票市场投资,使得房地产市场和股票市场流动性有所下降。

1.2 财富效应下房地产市场流动性对于证券市场流动性的影响

财富效应下考虑房地产市场流动性改变对于证券市场流动性的影响,是针对于不同房地产使用类型的。房地产市场投资占我国居民财富的较大比重,与证券市场类似的是,房地产价格变动会直接影响居民可支配的财富总量以及居民对未来收入的预期,进而影响投资及消费情况。但与证券市场不同的是,房地产价格变动使得出售和租赁收入变动,居民总体收入水平改变,也会影响居民消费和投资水平,继而作用于市场流动性层面[4]。

当房地产市场收益率上升时,出售及租赁的收入上升,实际收入的上升也增强了居民的投资意愿,使得两市场流动性上升。反之,房地产价格下降时:一方面使得居民未来收入预期下降,财富总额下降,居民出于谨慎性会减少投资同时降低消费水平,因此房地产市场及股票市场流动性会有所下降;另一方面,通过出售及租赁获得的实际收入下降,会直接使居民可投资金额下降,也会导致两市场流动性下降[5]。

综上所述,财富效应使得房地产市场和证券市场流动性同向变动、相互带动,而替代效应和投资资产组合理论又认为两者在一定程度上相互制约,从而形成了房地产市场和证券市场流动性的相互作用机制。

2 模型理论

按照分布图的对称性可将其分为对称型和非对称型,因为金融序列分布多呈现非对称性[7],故本文分析阿基米德Copula中的Gumbel Copula和Clayton Copula。

2.1 Gumbel Copula函数

Gumbel Copula函数的分布函数、密度函数分别为:

其中,相关参数α∈(0 ,1]。当α=1时,随机变量u、v独立,即CG(u,v;1)=uv;当α→0时,随机变量u、v趋向于完全相关Gumbel Copula函数的密度函数具有非对称性[8],呈现“J”字型,即上尾高下尾低,对上尾变化十分敏感,通常用于描述具有上尾相关性的相关关系。

2.2 Clayton Copula函数

Clayton Copula函数的分布函数、密度函数分别为:

其中,相关参数θ∈(0,∞)。当θ→0时,随机变量u、v独立,即;当θ→∞时,随机变量u、v趋向于完全相关Clayton Copula函数的密度函数也具有非对称性,但与Gumbel Copula不同,Clayton Copula函数的密度分布呈现“L”型,即下尾高上尾低,对下尾变化十分敏感,通常用于描述具有下尾相关性的相关关系。

2.3 尾部相关性分析及Copula函数相关性分析

Copula函数对尾部相关性的分析包括上尾相关系数λU和下尾相关系数λL,通常用于刻画两市场是否会同时处于暴涨或暴跌的情形[9]。

Copula函数C(u,v)与Kendall秩相关系数τ,Speramanz秩相关系数ρ关系如下:

特别的,对于Gumbel Copula函数和Clayton Copula函数的尾部相关系数λ有:

3 实证研究

为研究不同市场流动性间的相互影响,在指标选取方面,本文选择2010年1月至2017年3月的证券市场每日换手率、商品房成交量以及七日回购利率分别作为证券市场流动性、房地产市场流动性以及银行间市场流动性的衡量指标。本文数据来自Wind数据库以及中国人民银行网站,计量软件选用Matlab2015b。

3.1 确定边缘分布

首先,本文用参数法确定三个随机变量的边缘分布,如图1至下页图3所示。

图1 证券市场流动性分布图

图2 房地产市场流动性分布图

通过绘制证券市场、房地产市场以及银行间市场流动性的频率直方图,初步判断变量的分布类型及Copula函数类型。从频率直方图可以明显看出,三个变量的分布均不对称,进一步对变量进行正态性检验。如表1所示,三个序列的偏度均偏离0,峰度均大于3,同时结合J-b检验、K-s检验及Lillie检验结果,说明三个变量基本不服从正态分布。其中,证券市场流动性和银行间市场流动性数据均呈现右偏拖尾现象,而房地产市场流动性数据则呈现明显的左偏拖尾现象,且三者都具有尖峰厚尾的特点。

图3 银行间市场流动性分布图

表1 统计检验结果

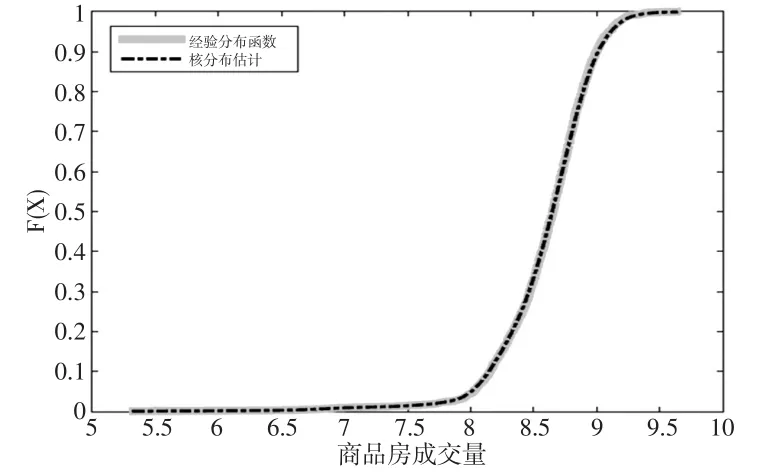

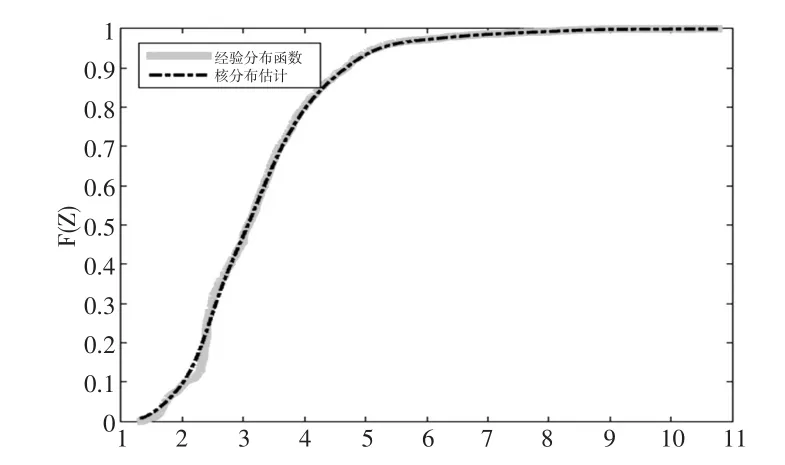

进一步通过非参数法确定三个序列的分布,运用经验累积分布(Ecdf)函数求样本的经验分布函数,作为总体分布函数的近似,并利用核光滑密度函数估计总体的分布。如图4至图6所示,经验分布函数图和核分布估计图几乎重合。

图4 证券市场经验分布和核分布估计图

图5 房地产市场经验分布和核分布估计图

3.2 选取合适的Copula模型

图6 银行间市场经验分布和核分布估计图

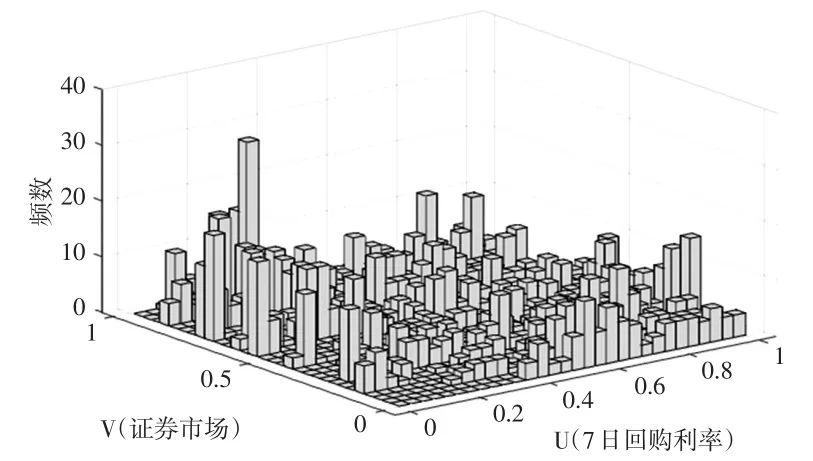

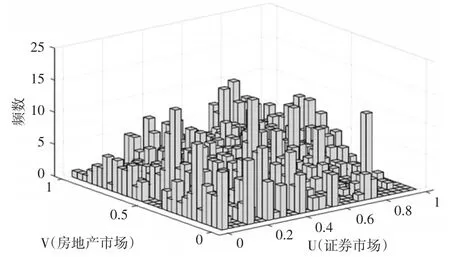

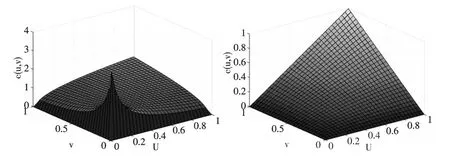

通过计算银行间市场流动性与证券市场及房地产市场、证券市场与房地产市场的边缘分布U=f(X)和V=g(X),可以初步通过(U,V)二元直方图的形状来确定Copula函数[10]。如图7至图9所示:三种市场流动性数据间的频率直方图并不具备尾部对称性,即(U,V)的Copula密度函数不具有对称的尾部,所以初步判断用非对称Gumbel Copula或者Clayton Copula更符合分布要求。

图7 银行间市场流动性与证券市场流动性的二元频率直方图

图8 银行间市场流动性与房地产市场流动性的二元频率直方图

图9 证券市场流动性与房地产市场流动性的二元频率直方图

为了进一步确定选择较优的Copula模型,同时估计Copula函数中的未知参数,本文通过最大似然估计来进行参数估计,利用Copulafit函数估计Copula函数中相关参数并选择较优的Copula函数。如下页表2所示,L指似然函数的相反数,根据最大似然估计法L取最小值,在估计结果中,银行间市场与证券市场流动性及房地产市场流动性中皆为Clayton Copula函数的L拟合值最小,因此选用Clayton Copula函数。而在证券市场与房地产市场流动性中Gumbel Copula函数的L拟合值更小,因此选用Gumbel Copula函数。而AIC指标来源于Akaike准则,AIC=(2倍参数个数-2倍对数似然函数值)/T,通常用于评价模型估计结果,数值越小说明模型估计越准确[11]。可以看出,银行间市场与证券市场流动性及房地产市场流动性中仍是Clayton Copula函数最佳,证券市场与房地产市场流动性中Gumbel Copula函数最佳。

表2 Copula函数相关估计表

3.3 尾部相关性及秩相关系数统计分析

3.3.1 尾部相关性分析

证券市场与银行间市场流动性尾部相关性为:

房地产市场与银行间市场流动性的尾部相关性为:

证券市场与房地产市场流动性的尾部相关性为:

以上对不同市场间选择的Copula模型的尾部相关性进行了计算,从结果可以看出:证券市场流动性、房地产市场流动性以及银行间市场流动性之间具有显著的相互影响。如:证券市场收益率上升时,导致证券市场流动性上升而银行间市场流动性下降的概率为42.85%;房地产市场流动性变动对于银行间市场流动性变动的影响概率为50.72%;而证券市场流动性变动对于房地产市场流动性的影响概率则为57.67%。

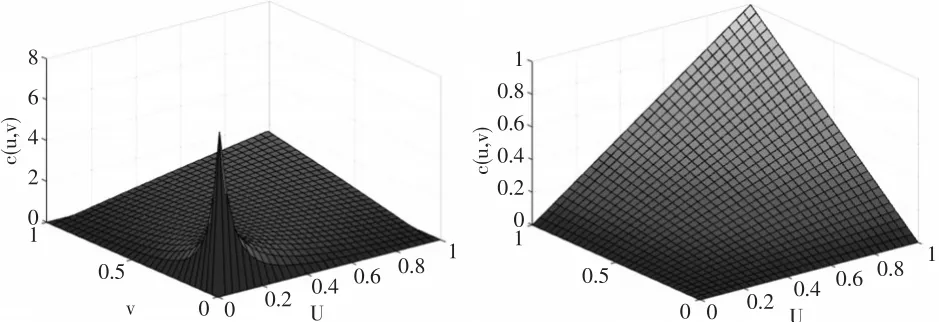

本文接着对三个市场间的相关性进行了分析。图10至图12分别是证券市场流动性、房地产市场流动性及银行间市场流动性间二元Copula的密度函数和分布函数图。结合上文分析,银行间市场与证券市场流动性及房地产市场流动性中仍是Clayton Copula函数最佳。从银行间市场与证券市场流动性及房地产市场流动性变量的二元Clayton Copula密度函数和分布函数图可以看出:证券市场流动性、房地产市场流动性与银行间市场流动性皆存在明显的下尾相依特性,分布的下尾部变量间具有较强的相关性;而在分布的上尾部,变量间则是渐近独立的[12],这与理论依据中的分析相一致,充分验证了证券市场以及房地产市场流动性变动与系统流动性风险的相关性。

接下来考量证券市场流动性与房地产市场流动性的尾部相关性。从尾部相关性的计算结果及密度函数和分布函数图来看,分布的上尾部变量间具有较强的相关性,而在分布的下尾部,变量间则是渐近独立的[13],说明证券市场与房地产市场流动性具有较强的上尾相关性。这与宏观经济角度的分析相一致:在宏观经济因素较好时,房地产市场流动性和股票市场流动性会同向上升;而在宏观经济状况较差时,股票市场因为看空和恐慌情绪影响,流动性变动大于房地产市场,而房地产市场因出售流通程序较复杂,流动性变动会出现一定程度的滞后[14],即上尾相关性更强。

图10 证券市场与银行间市场流动性二元Clayton Copula密度函数和分布函数图

图11 房地产市场与银行间市场流动性二元Clayton Copula密度函数和分布函数图

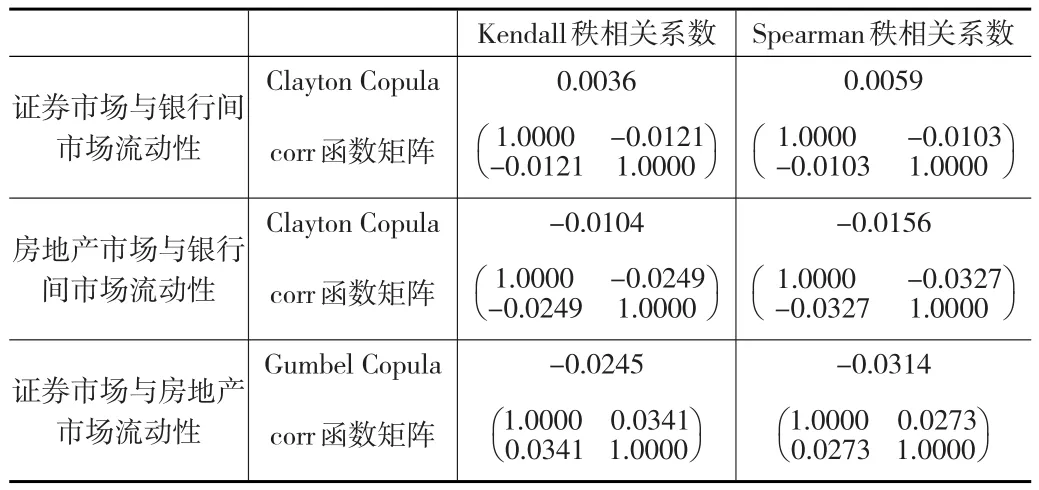

3.3.2 秩相关系数统计分析

估计了Copula中的参数后,本文继续估计Kendall秩相关系数和Spearman秩相关系数。从三个市场的Kendall秩相关系数和Spearman秩相关系数可以看出,之前的相关性分析较好地反映了三个市场流动性间的相关性。由表3可知:证券市场与房地产市场流动性的Kendall秩相关系数和Spearman秩相关系数分别为-0.0245和-0.0314,说明证券市场与房地产市场流动性呈现负相关关系,验证了理论分析中替代效应和投资资产组合理论所得结论[15];而房地产市场与银行间市场流动性的Kendall秩相关系数和Spearman秩相关系数分别为-0.0104和-0.0156,说明房地产市场与银行间市场流动性呈现负相关关系,与理论分析中所得结论相同;证券市场与银行间市场流动性的Kendall秩相关系数和Spearman秩相关系数分别为0.0036和0.0059,这与通常理论研究结果不同,说明我国证券市场发展尚未成熟,其运行机制以及作用机理需要进一步规范与完善。

表3 各项秩相关系数值

4 结论

从金融理论方面来看,本文基于Markowitz的投资组合理论以及财富效应、替代效应角度对证券市场和房地产市场流动性的相关性进行分析,认为财富效应使得房地产市场和证券市场流动性同向变动、相互带动,而替代效应和投资资产组合理论则会造成两者反向变动,在就一定程度上使得两市场相互制约[16]。

从实证角度进行验证,发现证券市场与银行间市场流动性呈现负相关关系,更加符合理论分析中替代效应和投资资产组合理论所得结论。在实证检验方面,数据结果显示,房地产市场与银行间市场流动性呈现负相关关系,与理论分析中所得结论相同,但证券市场与银行间市场流动性动性呈现正相关关系,这与通常理论研究结果不同,说明我国证券市场发展尚未完善。从系统流动性来看,在市场流动性一定的条件下,银行间流动性与证券市场和房地产市场流动性呈现此消彼长的态势,而对于证券市场流动性和房地产市场流动性,财富效应使其同向变动、相互带动,而替代效应和投资资产组合理论又认为两者在一定程度上相互制约,从而形成了相互作用机制。