基于上市公司发展路径的服装产业趋势

2019-03-07齐祥君陈建伟

齐祥君, 陈建伟

(青岛大学 纺织服装学院,山东 青岛 266071)

为探索服装业的未来发展趋势,需要对服装业现有企业的经营现状及潜在发展路径进行梳理,其中上市公司的行业代表性及数据公开性是研究的依托。胡星辉[1]统计了近年来纺织服装业上市公司的相关数据,认为上市公司是行业内的优质资产,也是中国证券市场的重点板块之一。

1 近年来服装业上市公司发展现状

2013—2017年间,服装业经历了由盛转衰再复苏的阶段。根据中华全国商业信息中心[2]的统计数据,2012年服装行业告别了高速成长期,当年全国百家重点大型企业服装类商品零售额、零售量同比增长分别较上年同期减少;2013年量价继续双双回落;2014及2015年零售量、零售额相继首次出现负增长;2016年继续下降;直到 2017年零售额增长4.3%,增速提高 4.1%,服装行业进入复苏阶段。

2 服装业上市公司营利分析

文中依据2012年中国证监会制定的《上市公司行业分类指引》[3],选用适合于服装分类的制造业(C)下的纺织服装、服饰业(18)大类作为行业分类标准。

2.1服装业上市公司行业分类结果变动分析

2.1.1分类结果变动分析 2013—2017年间,将每年证监会公布的第4季度上市公司分类结果分别与前一年度同期进行对比,作为该年份变动结果。5年中C18行业大类累计变动28次:新增进入17频次,从行业大类中转出的9频次,其中“卡奴迪路”更名为“摩登大道”共计变动2次。通过归纳分析,可以大致得出行业大类变动趋势与市场环境基本保持一致,相关曲线趋势如图1所示。

图1 2013—2017年行业大类变动及相关服装市场零售情况Fig.1 Industry category changes and clothing market retailing situation from 2013 to 2017

当以全国百家重点大型零售企业服装零售额同比增长率来表示服装市场环境时,转出行为的高潮发生在零售额增长率下降剧烈、市场环境最不景气时;当零售额增长率上升、市场环境复苏时(2016年之后),有更多的服装企业新增上市进入C18行业大类中。

2.1.2分类结果变动类型 通过查证变动发生年度企业财务报表及相关公告,根据产生变动的原因,绘制行业大类变动分析二叉树,具体如图2所示。将26次行业变动归纳为无重复的4大类型:脱壳置出型变动;多元经营,主业转移型变动;其他行业进入型变动;借壳或IPO新增上市型变动。

图2中出现的重复企业名称,着重解释如下:视觉中国在2013年开始借壳远东股份,逐步实现经营置换,由于存在并未完全置出的服装业务,故以视觉中国之名出现在C18大类,脱壳完成后已于2015年转移至文化艺术业中;汉麻产业2014年向汉麻新材料领域转型升级发展,由纺织业C17转至C18大类内,一年后向联创电子出售壳资源,后者重组完成后于2015年4季度出现在计算机、通信和其他电子设备制造业中。

图2 2013—2017年行业大类变动类型归纳Fig.2 Induction of the types of change in the industry from 2013 to 2017

2.22017年服装业上市公司主营业务营利分析

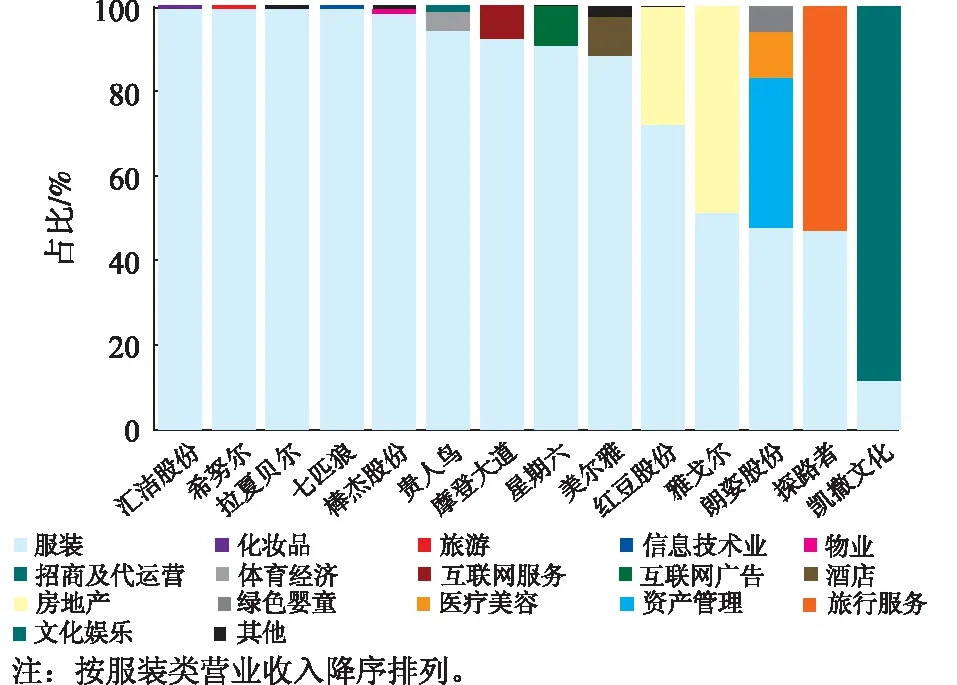

截至2017年12月31日,C18行业大类中共36家上市公司。其中伟星股份主营服装辅料,爱迪尔主营珠宝首饰,在此不作探析,予以剔除;加之前述变动分析中转出行业而仍在经营中保留服装业务的雅戈尔、凯撒文化2家,36家企业中,100%完全从事服装业务的有22家,其中7家企业的服装类业务在主营业务总额中占比90%及以上,另外7家服装业务占比低于总额的90%。表1 为2017年度服装业上市公司服装类营业收入占比。图3则以营业收入为依据,具体给出了上市公司向服装以外业务进行多元化拓展的情况。

由表1及图3可以看出,虽然国内服装业上市公司数量不多,但它们积极向服装以外的行业进行多元化探索,且涉及多个产业的经营活动,包括:化妆品、旅游、信息技术业、服务业、房地产、文化产业等。这种多元化现象是当前对新出路的探索,也体现了企业决策者要做大做强的决心。

表12017年度服装业上市公司服装类营业收入占比情况

Tab.1Proportionofbusinessincomeofclothinglistedcompaniesin2017

公司简称服装类营业收入/亿元服装业务占比/%际华集团254.40100.00搜于特183.06100.00海澜之家178.32100.00森马服饰119.56100.00拉夏贝尔89.7499.73太平鸟71.42100.00美邦服饰64.09100.00雅戈尔48.1951.23贵人鸟30.4794.33七匹狼29.9899.72嘉欣丝绸27.73100.00维格娜丝25.64100.00九牧王25.32100.00报喜鸟24.62100.00汇洁股份21.2899.96商赢环球21.27100.00红豆股份19.3171.57歌力思18.90100.00安正时尚14.17100.00探路者14.1246.86星期六13.6090.48朗姿股份11.1047.68比音勒芬10.54100.00日播时尚10.51100.00安奈儿10.28100.00嘉麟杰8.83100.00摩登大道8.2192.03乔治白7.87100.00希努尔7.6199.94牧高笛5.14100.00金发拉比4.30100.00棒杰股份4.2297.16美尔雅3.9188.11步森股份3.44100.00浪莎股份3.38100.00凯撒文化0.7811.43

图3 2017年服装业上市公司服装业务营业收入及占比Fig.3 Clothing business income and its proportion of the listed companies in the clothing industry in 2017

3 服装业上市公司发展路径分析

3.1退市转出行业路径

净利润增长率是企业当期净利润较上期的增长幅度,指标值越大代表企业盈利能力越强。图4为近10年退市转出类上市公司净利润增长率折线统计。对比图2与图4(a),在企业发生脱壳置出的年份前后,折线均出现明显波峰,相关企业短期内实现了净利润的巨大增长;而对于图4(b)中主业转移型企业而言,如雅戈尔因多元化程度不断加深而转出行业,其企业净利润增长较为平稳;凯撒股份尽管没有卖壳行为,但2017年底服装业务占比仅11.43%,而其在2015年对文化公司的并购行为却带来了巨大的净利润增长,可见“改朝换代”式上市公司的主营业务变动行为有益于宏观市场整体收益。

上市公司的“壳”资源具有巨大价值[4]。当公司经营不善面临退市风险时,会采取手段保住“壳”资源[5-6],卖“壳”过程中将盈利能力较弱的资产置出上市公司[7],短期内提升公司资产质量,使净利润增长率向正向波动。

图4 近10年退市转出类上市公司净利润增长率折线Fig.4 Line graph of net profit growth rate of delisted company in recent 10 years

3.2新增上市路径

近5年服装业公司新增上市的以IPO形式为主,根据相应上市规则,表明其近期具有一定增幅的持续盈利能力[8],而“海澜之家”是其中唯一一家以借壳方式上市的企业。新增上市的企业拥有当前中国较先进的服装企业经营战略,其经营特色及旗下品牌见表2。通过表2可以看出,这些企业基本为自有品牌零售商,且品牌多耳熟能详。

表2 新增上市服装企业经营特色及旗下品牌

注:★为财报所示公司主品牌。

3.3多元行业营利的企业外部拓展路径

3.3.1OEM/ODE企业跨界高端产业拓展受阻 以图2脱壳置出型企业中的远东股份、江苏三友企业实证为例,它们退市时服装主业为OEM(orginal equipment manufacturer,原始设备制造商)/ODM(orginal design manufacturer,原始设计制造商),当相继受外界市场影响(出口退税率降低、纺织品配额减少等)导致主营业务订单减少、利润率降低时,企业为应对风险、实现增值,便利用从服装业中赚取的资金进入其他行业,如网络安全产品(远东)、环保业务(江苏三友)、北斗导航(江苏三友)等。其进入价值链高端产业的方式是利用资金另起炉灶或并购已有企业,但这两者从出资设立研发到生产、推广、运营都需要相当长的周期,既没有技术优势,也无法在新行业借助企业原有的品牌优势,故无法在短期内完善企业资金链,分散原有主营业务投入。具体表现为:2006年远东股份网安产品现金流艰难持平;2014年江苏三友投资的北斗公司进行破产清算,新能源公司停产诉讼等,这些都体现出向高端产业跨界转型的风险。

3.3.2主业转移式多元化拓展路径风险与机遇并存 图3中,服装企业的多元化发展投资方向具有相似性,大多集中在服务、信息、文化等第三产业,与服装无任何关联。对一家成熟企业而言,只要该行业营利的可能性够高,就值得投入。对比图2中脱壳置出型企业,多元经营、主业转移型企业实施多元化战略时间较晚,尚无投资失败实证,不足以看出经营风险。对不断发展自有品牌、处于生产者驱动型价值链中的雅戈尔而言,其对外包类、代工类订单依赖度低,短期内不会因经济环境变动而产生经营风险,多元拓展方向也较为保守,因而雅戈尔以进入门槛低、风险低而利润高的地产开发业为突破口,并在2016年整体营业收入中实现69.81%的高占比。

3.4服装行业营利的企业内部拓展路径

转出行业型变动结果体现企业外部多元化拓展路径;进入行业型变动结果体现的是在当期服装市场占优的经营模式;期间未产生变动的在市企业则专注服装主业,不断进行自我发展。从后两者经营实证中可以看出企业的内部拓展路径。

3.4.1由外贸加工转向自有品牌 表3为2013—2017年间在市服装企业主营定位概述。结合图2可以看出,上市公司中从事OEM/ODM业务的企业占比逐渐降低。它们上市时间较早,大多主营业务发生变动,且均已发展出自有品牌。2017年底,仅剩的美尔雅、棒杰股份、浪莎股份服装类营业收入分别以3.91亿、4.22亿、3.38亿元位于行业末端。以美尔雅为例,这类公司拥有一流的生产设备及制造工艺,更有诸如“世界服装加工厂”等美誉,在当前形势下,对外而言,接单结构改变,要选取国际市场技术含量高的产品;对内而言,需推动品牌战略文化,加强企业文化建设。相较于脱壳置出型OEM/ODM企业,美尔雅利用现有产线、工艺技术及市场认知度,重新布局自有品牌,提高产品附加值,其西服及女装销售均表现良好。

3.4.2自有品牌男装企业寻求新定位 由表3中上市时间可知,以自有品牌起步的男装企业(雅戈尔、七匹狼、报喜鸟等)相较女装企业上市时间更早,起步之初多为西服厂,它们结合生产线优势发展品牌,并不断探索新的经营方式。男装企业中以新增上市的海澜之家表现最为突出(见表1),2017年以178.32亿元营业收入位于男装企业榜首。相较于其他男装企业,其企业核心优势并非是设计,而是定位,具体表现在:①海澜之家产品性价比高,在低迷经济环境下更容易赢得市场;②海澜之家采用自选一站式直营销售模式,属国内男装品牌首创。面对当前商务休闲男装品牌产品同质化严重的现象,海澜之家以其覆盖多季节、全生产线的产品种类,大胆寻求新的突破。乔治白定位为职业装定制,这种不依靠全产线、以低零售为特色经营模式为其带来稳定的营业收入。

表3 2013—2017年间在市服装企业主营定位

3.4.3高端女装企业多品牌取向明显 由表2、表3企业经营特色可以看出,女装上市公司基本定位于中高端市场。自有品牌男装企业基本从单一业务做起,逐步走向全产线生产;相比之下女装企业起步阶段就具有明确的、综合性的定位,女装公司凭借其多元化的产品风格以及以直营为主的销售方式,在应对同质化问题上表现得更加优秀。

3.4.4独树一帜的休闲装市场 除了按照性别、年龄等要素进行纵向分类的男装、女装企业外,近年来休闲装企业异军突起,横向囊括了男装、女装全系列,其定位青春时尚,性价比高,在服装企业中独树一帜,如森马服饰、搜于特、美邦服饰等。该类企业的特点是:起步时即从品牌建设入手,走专营零售路线,未来发展战略致力于在服装业内做大、做专、做精。

3.4.5自有品牌零售商不断崛起的发展新路径 行业大类内新增上市的企业数量在2017年度快速增长,由表2可以看出,这些企业的主营业务构成明显区别于以生产制造企业占主导的时期,企业以自由品牌零售商为主,推崇多品牌及全渠道的发展策略。自有品牌企业相比于制造业企业具有很多优势[9],它们虽仍然保留一部分的自主生产,但已将业务逐步转移至外包生产商,相较于生产质量管理更加注重研发、零售环节,通过科学有效的全局管理手段增加企业附加值。此外,专注于服装主营业务本身的自有品牌企业,更倾向于在行业内进行纵向多品牌建设,而非采取横向多元化战略,其战略拓展方向有两方面[10]:①通过并购、重组等融合外部品牌;②通过企业内部自主创立品牌。通过实施多品牌战略,企业可以占据更大市场份额,规避经营风险,满足不同目标群体的需要。

3.4.6企业细分市场的发展新思路 精益于特定细分市场的服装企业将更多精力投入于产品研发,结合自身不同特点,迎合当下时代潮流,在特定领域形成品牌优势,并利用已有品牌知名度,通过多品牌战略进入不同细分市场。

1)体育服装。过去中国体育用品行业以外销为主,近些年开始逐渐转向国内,内销比例连续5年保持增长,可见具有相应的市场前景。贵人鸟利用其所处福建省晋江市的产业集群优势,专注发展体育用品事业,通过并购、代理知名体育品牌拓展业务范围。相较于贵人鸟,比音勒芬通过差异化定位,专注于“运动+休闲”的高端细分领域,成长势头明显。

2)内衣服装。作为生活必需品,内衣产品具有刚性需求特征,有较强的抗周期性优势,全年销售量较一般服装类产品更稳定。以汇洁股份为代表,其依靠多品牌战略,覆盖各年龄段的女性内衣市场,并成立研究院进行功能性、艺术性研究,从生理到情感方面均满足消费者需要。

3)孕婴服装。孕婴用品属于消费周期短的快速消费品。受“全面二孩”政策引发的新一轮婴儿潮影响,加之80后、90后年轻父母消费理念的转变更新,国内中高端婴幼儿消费品市场和母婴专业服务行业迎来了较快发展。

4)特色服装。除上述分类外,还有几家具有独特定位的服装上市公司:探路者是中国户外行业的领导型企业;凯撒股份的主营特色为皮革服装;嘉欣丝绸从事高档丝、绸类服装的制造销售;嘉麟杰以针织、羊毛制品为主;际华集团则是一家生产军需品的企业,是政府制服和企业员工工作服的主要供应商。由于这些企业的市场定位独特,因而其客户群体较为固定。

3.4.7“互联网+”服装企业战略新阵地 当下,上市公司管理建设、渠道建设及平台建设均经由互联网,利用互联网进行形象推广、零售终端拓展、快速反应机制建设。企业建设有自己的网络店铺,利用B2C,B2C,O2O等营销模式整合线上线下资源。此外,上市公司根据自身资源和发展战略的差异,选择不同路径进军互联网。以搜于特为例,其不断并购电商平台,收购电商服装品牌,依靠传统资源和互联网优势寻求实现跨越式发展。此外,对于计划将业务向行业外转移的企业而言,依靠互联网的信息技术、金融服务、软件开发来拓展经营业务也已屡见不鲜。

4 服装产业发展趋势分析

服装业上市公司行业分类增减变动是不可逆的,这体现在图2中转出大类与进入大类的企业主营业务并非相同。转出、进入企业主营业务的不同揭示了中国主流服装企业的两个发展阶段:①转出大类企业以OEM/ODM出口业务为主营,受外界环境影响,主营业务盈利空间逐步缩小,在进行战略布局时采用行业间横向多元化战略,倾向于投资与主业无关的低门槛、高利润行业;②转入大类新增企业以自有品牌专业零售商为主,重视研发、管理及渠道拓展,专注服装主营业务,向行业内部纵向发展多品牌战略,实现多元化。

4.1服装业内部调整趋势

服装企业在本行业内,多经由如下几种营利调整方式,以期发展:①现阶段仍以OEM/ODM为主的企业,通过加快自主品牌建设,降低对代工的依赖,增加利润率;②已在男装或女装单一市场上全产线生产的企业,明确定位,选择重点产线和重点品牌进行建设;③集设计、生产、销售为一体的自有品牌企业将生产部分进行产业转移,使企业内部以设计、零售为主,加速向零售企业转型;④具有“快时尚”特点的新兴综合性服装零售企业,不断加强平台建设及渠道建设,减少零售渠道,缩短周期,进行快速反应模式的构建;⑤具有特殊定位的服装企业则采取延伸营利模式,如探路者整合与户外运动相关的非服装类消费品进行制售,并针对某一服装展开多元产品及相关服务业务的拓展。

4.2跨行业多元化探索趋势进行多元行业营利探索是转嫁本行业内部风险的另一种方式。分析图3得出,进行跨行业探索的集中度较低,取向具有随意性,但所涉行业具有3项共同点:①营业利润率高;②进入门槛低;③ “新”。企业在进行行业外探索时一定要做好风险评估,确保可接受的投资支出和可承担的投资风险,并预估其投资回报率。

4.3合理利用“互联网+”

合理利用互联网手段,不断迎合“互联网+”的大环境,与时俱进。企业选择O2O商业模式、互联网宣传、快速反应等在线业务进行建设,同时也对软件业、服务业、互联网金融业等依靠信息技术的行业进行投资,具有多元化探索的经营趋势。

5 结语

业内中小企业想做大做强,往往借助金融杠杆获得更多融资渠道,走资本市场道路,借鉴已上市公司的企业战略及资本运作方式;而较为成熟的大型企业为保持良好发展势头,则需采取措施应对因规模经济而出现的边际效益递减现象。通过对近5年纺织服装、服饰业(C18)上市公司行业大类变动情况进行分析,将其总结为2大方向4大类型,对每一类型的企业实例进行分析,得出企业主营业务变动发展路径:主业转移式多元化拓展路径风险与机遇并存,自有品牌零售企业精于本业,定位准确,表现强劲;行业内领头企业已逐步被自有品牌零售企业替代,服装产业价值链升级方向逐渐明朗。