我国地方政府债券交易分析与流动性研究

2019-01-30梁毅黎倩孙正娥

梁毅 黎倩 孙正娥

【摘 要】近年来,地方政府面临着财政收入有限与资金需求量扩大的矛盾,地方政府债券已成为一种重要的融资方式,但我国地方政府债券启动较晚,仍然存在着一系列问题制约着地方政府债券在二级市场的流动性。本文拟从发行情况、债券交易量、换手率、参与主体、债券特征、政策管理等角度出发探寻出我国地方政府债券流动性偏低的原因,并提出相关建议。

【关键词】地方政府债券;发行情况;交易分析;流动性

一、地方政府债券发行情况分析

1、从发行规模分析

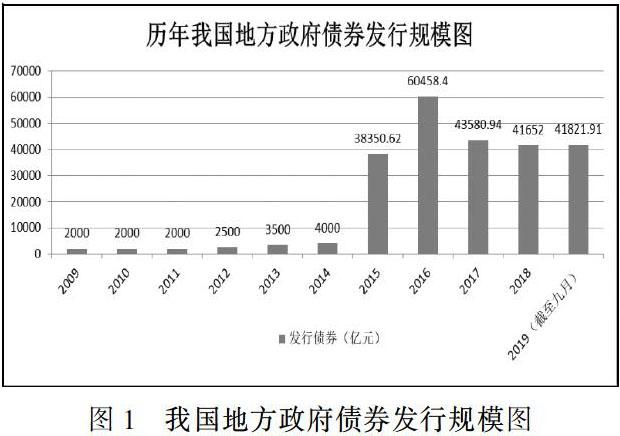

图1汇总了我国地方政府从2009年到2019年九月的发行情况,之所以选取这个区间,是因为2009年我国地方政府债券被重启。

从图表可以看出,2009到2011年,地方政府债券的发行量都为2000亿元。2011年到2014年,地方政府债券的发行规模缓慢增长,2014年到2015年发行规模急速增长,2016年达到高峰60458.4亿元,这是因为2015年新《预算法》的实施,使得地方政府债券迎来新春天;但2016年到2017年发行规模急速下降,这是因为经过了前两年的置换债券发行规模过大,2017年末未置换存量债券大量减少,以及地方政府主动调整地方债券发行进度和节奏。2017年后,我国地方政府债券发行呈稳定发展趋势。

2、从发行节奏分析

截至2019年九月末,新增地方政府债券的发行完成2019年新增地方政府债券额度30540.69亿元的99.43%,其中一般债券完成100.32%,专项债券完成99.06%,今年新增债券发行基本收官。地方政府债券的发行节奏加快,很大程度上是因为国务院提前下达地方政府新增债务限额。

二、地方政府债券的流动性研究

地方政府债券是解决我国目前地方政府财政困难,将地方政府隐性债务公开化的现实需要。我国地方政府债券的流动性一直处于较低的水平,尽管近几年有了提升,但仍处于相对较低的水平。

(一)地方政府债券交易情况分析

1、从地方政府债券的交易量分析

(1)对现券交易量进行分析

2016年,我国地方政府债券现券交易量20120.84亿元,同比增长6.39;回购交易量分为质押式回购与买断式回购,质押式回购2018年交易量为13.22万亿元,较2015年增长78.41%。买断式回购2016年全年交易量為2962亿元,是2015年全年的6.69倍。我国地方政府债券的交易量不断扩大,回购交易比现券交易占据了更大的市场,其中买断式回购交易量增长迅速。

从交易市场来看,我国地方政府债券现券交易主要是在银行间进行,占比高达90%。其他交易所或者是投资个人参与度极低,这也是导致市场发展不均衡,地方政府债券流动性不强的一大原因。

(2)对回购量进行分析

在交易市场上也是呈现出高度集中在银行之间,根据中国债券信息网整理的数据可知,我国地方政府债券的回购量由前期的低稳发展,略带上升趋势到2016年的大幅增长,是由于地方政府债券自发自还模式的全面推广,保证了地方政府债券发与还的一致性,规整了整个地方政府债券的运行市场导致的,但在大幅增长之后伴随而之是逐步下降,并且根据(其他数据)表明,我国地方政府债券的回购交易量与发债规模不匹配,由此可知地方政府债券的流动性还不足够保持债券市场的稳定运行,流动性还有待提高。

2、从地方政府债券的换手率分析

对二级市场的换手率进行分析,在财政部还在代发代还地方政府债券的时候,地方政府债券的换手率曾在2012年达到顶峰3.24,但随着财政部不再代理地方政府债券的发行和偿还,地方政府债券的换手率就一直呈现急速下降的趋势,由于地方政府债券高度集中在银行之间进行交易,缺乏流动性,并且很多债券都没有进行过交易,导致流动性更差。加之财政部不再代理地方政府债券的发行和偿还,也会让投资者担心地方政府债券的保障性在降低,更加影响了换手率的下降,最终表现为总体流动性偏弱,具有较大的提升空间。

信息来源:中国债券信息网

3、从投资主体分析

2018年地方政府债券增持量最多的是商业银行,增持速度最快的是非银行金融机构。投资主体单一,各方参与度较低,商业银行通常将债权持有到期,限制二级市场活跃度。

从2016年到2018年商业银行持有地方政府债券的持有量持续上升,证券公司、保险机构与非银行金融机构对地方政府债券的持有量同比上升。但总体而言,投资主体还是集中在几大投资主体之间,我国整个地方政府债券市场的投资结构不够完善,影响了地方政府债券的流动性。

(二)地方政府债券特征分析

1、从债券期限分析

2018年,我国地方政府债券的期限种类有所增加,债券期限种类的增加为投资主体提供了更大的选择余地。但根据数据显示,我国地方政府债券以中长期为主,这说明我国地方政府债券期限结构有所改善,但仍然存在债券期限结构有限的问题,现有的债券期限种类还不能满足投资者对债券期限种类的需求。

2、从债券利率分析

我国财政部规定, 无论是一般债券还是专项债券均采用记账式固定利率付息形式, 这种固定利率的付息方式和行政干预的利率决定机制在很大程度上降低了债券的交易量、削弱了债券市场的流动性。

由于地方政府债券的风险比国债风险更高,但地方政府债券的利率与国债利率差别不大,不能够弥补投资者投资地方政府债券承担的风险,导致一部分投资者偏好于国债,降低了地方政府债券的流动性。

三、改善我国地方政府债券交易与流动性的建议

1、推进地方债零售市场建设

目前投资主体大多集中在商业银行与几大投资主体间,缺少了投资主体的多元性。应当吸引更多机构投资者进入市场,吸引境外投资者和资金,促进市场国际化,引入外资金融机构和中外合作基金管理公司进入市场。

虽然地方政府债券中的浙江省政府债和宁波市政府债已经开始实行柜台销售,标志着地方政府债券面向中小投资者开放。但是范围还是比较局部,地方债的零售市场在打开,但是还没有发展到全国范围内的推行,在未来应该加快零售市场的建设,让更多的投资者参与进来,丰富投资者的结构。与此同时,还要注意零售市场的管理,防止出现市场混乱和故意操作的情况出现。

2、增强地方政府债券信息披露

完善地方政府债券信息披露制度、增加地方政府信息披露制度的执行力度,制定合理的信息披露评价维度,强制地方政府进行信息披露,使地方政府披露的信息具有可比性;对不同地方政府的财政实力和偿债能力进行客观评价,使评价等级与实际情况相符合,做到评价结果真实化、差别化。

3、盘活二级市场流动性

二级市场的流动性归根结底还是地方债的流通不够,交易局限于银行之间,但是伴随着地方债柜台发售的推进,二级市场的流动性肯定会得到一定的提高,但是仅靠发行新债去“零售”还远远达不到丰富投资者结构以及盘活二级市场流动性的目的,还要靠银行把自己手里大把的地方债交易给中小机构投资者才行,这样才能使整个二级市场债券分布均衡,交易活跃度大,流动性强。

【参考文献】

[1]连续出版物:[1]娄燚,伍宏伟,和琳.对地方政府债券发行的调查与思考[J].区域金融研究,2017(11):47-50.

[2]周智,周春喜,刘德戟.地方政府债券流动性问题的思考[J].浙江金融,2017(08):25-30.

[3]吴冬雯,邵威,贾赢,陈航.2016年地方政府债券交易分析及流动性改善建议[J].中国财政,2017(08):68-69.

作者简介:梁毅(1999-),女,重庆人,本科,重庆工商大学会计学院在校学生,研究方向:地方政府债券交易分析及流动性研究。黎倩(1996—),女,重庆荣昌人,重庆工商大学会计学院在校学生,研究方向:地方政府债券交易分析及流动性研究。孙正娥(1998—),女,宁夏人,本科,重庆工商大学会计学院在校学生,研究方向:地方政府债券交易分析及流动性研究。

基金项目:重庆工商大学学生科技创新基金项目“我国地方政府债券交易分析及流動性研究”(192039)阶段性成果。