基于多元统计对商业银行存贷款规模分配的预测*

2019-01-22朱家明李春忠

徐 亮,朱家明,李 丹,李 薇,李春忠

(1安徽财经大学统计与应用数学学院;2安徽财经大学金融学院 安徽蚌埠 233030)

贷款规模分配主要是指总行结合各地方的发展情况等因素,将本银行一定时期的贷款总限额优化分配给各支行,考虑使得和风险、经济等因素,使得总贷款的收益最大最佳分配方案.目前,商业银行采用多种模式,既要努力使全行获取最大收益,也要平衡各区域发展差异,调动各单位发展积极性,同时也要对国家重大项目等倾斜扶持,协助实体经济有效发展.

目前,国内和国外对于银行贷款的研究主要集中于盈利和风险优化组合的贷款决策问题.Duan Li[1]等建立了多阶段均值-方差模型,研究解决当组合风险小于目标值时的组合优化问题.Puelz A V[2]以银行现金流成本最小为目标,在满足基本兑付情况下,求得资产负债的随机组合方案.刘小茂[3]等以CVaR为约束条件建立了资产组合优化模型,在一定的前提下,得出有效前沿有的三种等价形式,但并未从根本上解决这个问题.综合来看,银行贷款的优化分配问题,至今仍有较大空间等待学者进行研究和探索.

1 数据来源及假设

文中数据来源于2018五一联赛B题,为了便于解决问题,提出以下几条假设:①假设银行除客户存款外无其他资金来源,且不考虑备付水平.②假设银行的产生利息的资产只有贷款,产生利息的负债只有存款.③假设各城市分行间的存贷款数量是各自不相关的常数,各城市的存贷款利率也是各自不相关的常数.④假设发行的500亿普通债所需支付给购买者的利息可以在15年后到期时支付.⑤假设发行500亿普通金融债所收存款可以全部用于发放贷款.

2 基于灰色理论及多元回归对2018年存贷款增量的预测

2.1 研究思路

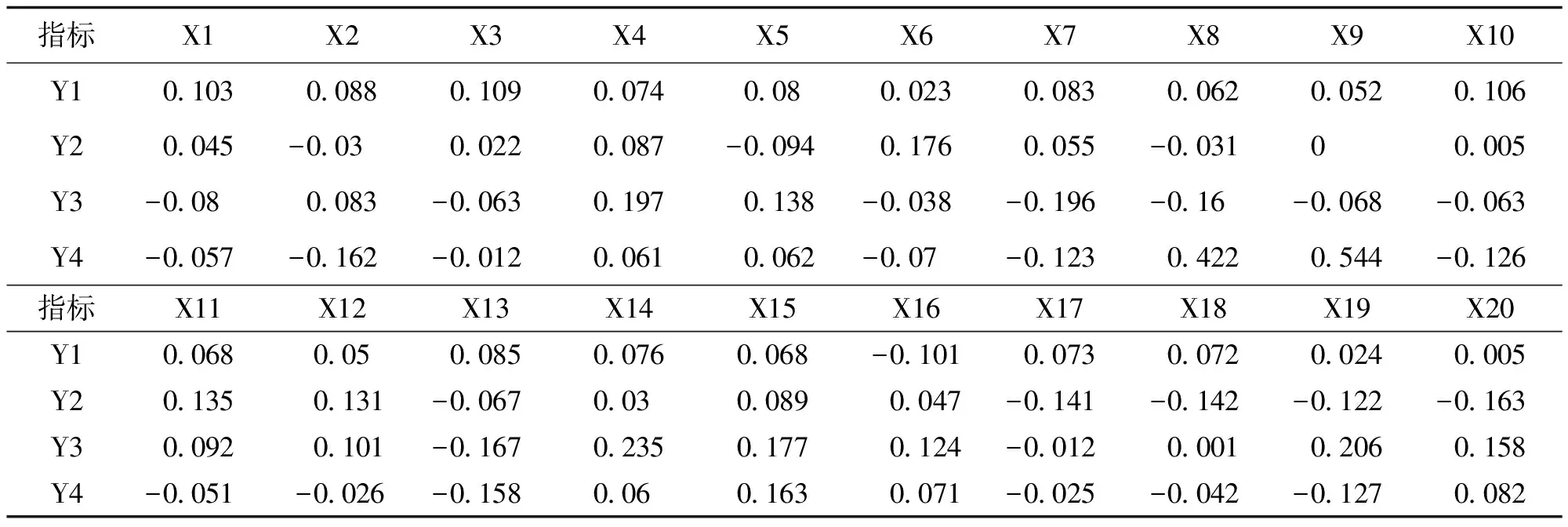

首先根据2015年-2017年各省份分行三年的存贷款数量,对其进行求和,得到每一年该银行的总存、贷款数量.由于银行的存贷款历史数据较少,符合灰色系统理论中灰色预测对于小样本数据的预测有时,因此通过建立GM(1,1)模型对下一年的银行存、贷款数量进行预测.其次基于GDP、CPI、工业增长值等20个宏观经济指标可能存在较高的相关性且经济指标数量较多,难以处理,故选择利用主成分分析对其降维处理,再利用新建立的变量体系和商业银行存贷款的历史数据进行回归分析,最后得到2018年存贷款的预测值,并对两个模型产生的预测值进行比较分析.为了兼顾两个模型的优势,对两个模型的结果求平均得出最终的预测结论.

2.2 研究方法

2.2.1 理论准备 灰色系统理论是基于关联空间、光滑离散函数等概念定义灰导数与灰色微分方程并且利用离散数据数列建立微分方程形式的动态模型.由于该模型并不是客观准确的理论模型,结果是近似非唯一的,因此称之为灰色模型,记为GM.

主成分分析也称主分量分析.由于多个变量之间往往存在着一定程度的相关性,因此希望通过一个线性组合的形式来代替原来的变量并且尽可能快地提取信息.多元线性回归就是通过研究数据,选取被解释变量和解释变量,在用解释变量对被解释变量进行线性拟合.

2.2.2 模型建立 通过灰色预测和以主成分分析为辅的多元线性回归,根据商业银行各项存贷款历史数据,利用MATLAB软件建立数学模型,预测2018年存贷款增量.

2.3 结果分析

2.3.1 灰色预测 在进行灰度预测之前,利用数据序列求出对应的数据的级比:

λk=Xk-1/Xk

(1)

如果得到的级比维持在一个较为稳定的数值的话,则认为该数据序列可以利用GM(1,1)模型进行灰度预测.将数据序列(35370,39370,42880)带入得到 ,认为该序列可以进行灰度预测.

于是便进行灰度预测的第一步:首先对数据序列进行一次累加得到 再利用均值数量公式求解得到带有一个常数序列的矩阵.其次计算得到发展系数和灰作用量,最后构造微分方程求解即可得到关于时间t的函数方程.但是值得注意的是这里的因变量是经过依次累加之后的数值,因此在得到对应时刻的数据时还需要进行一阶差分才能得到最终数据.

通过MATLAB求解,得预测结果和银行存贷款趋势,如表1和图1所示.

表1 灰色预测结果数据

图1 A银行存贷款趋势图

2.3.2 基于主成分分析的多元线性回归 借助SPSS软件对20个指标进行主成分分析,首先得到了样本数据的Bartlett球度检验的p值接近于0,可以认为数据适合做主成分分析.观察各主成分的贡献率不难看出前四个主成分的累积方差贡献率就已经达到92.408%,因此主成分分析的结果保留四个主成分,四个主成分对于20个经济指标的系数如表2所示.

表2 经济指标的主成分信息表

再利用上表中的数据求得各年份四个主成分的得分,并以四个主成分为新的解释变量,存贷款量为被解释变量,利用STATA软件进行线性回归,再利用灰色预测的方法求得2018年的主成分取值,分别带入到存款和贷款的回归方程中得到2018年的存贷款预测值,如表3所示.

表3 回归预测数据

灰色预测模型和主成分回归模型对于2018年存贷款量进行预测,详见表4.

表4 两模型预测2018年结果对比表(亿元)

上述两个模型得到的预测结果相差不大,可见两个模型的可信度还是比较高的,二者求平均得到2018年的存款数量为46595.5亿元,贷款数量为38356亿元.同时也能看出从2018年银行的存贷款数量呈上升趋势.

3 基于线性规划进行贷款规模分配以保证利润最大化

3.1 研究思路

文章采用灰色预测模型来对各支行的存贷款利率进行预测,为了解决分配贷款且保证净收入最大的问题,把它看成一个数学规划模型,找到它的决策变量、目标函数和约束条件,进而用数学符号以及公式表达出来,并依据软件求解.

3.2 研究方法

3.2.1 理论准备 简单的优化模型往往是一元或者多元、无约束或者等式约束的最优化问题.而在实际问题中,所能够提供的决策变量取值会受到很多因素的制约,从而产生了一般的优化模型,统称为数学规划模型.建立优化模型需要确定优化的目标和寻求的决策,用x表示决策变量, 表示目标函数.在实际问题中,一般对决策变量x的取值范围有约束限制,记作 , 称为可行域.常用一组不等式(或者等式) 来界定可行域,称为约束条件.

3.2.2 模型的建立 首先根据目的建立对应的决策变量和目标函数,在通过分析得到约束目标函数的约束条件,最后利用LINGO软件对建立的线性规划模型进行求解.

3.3 结果分析

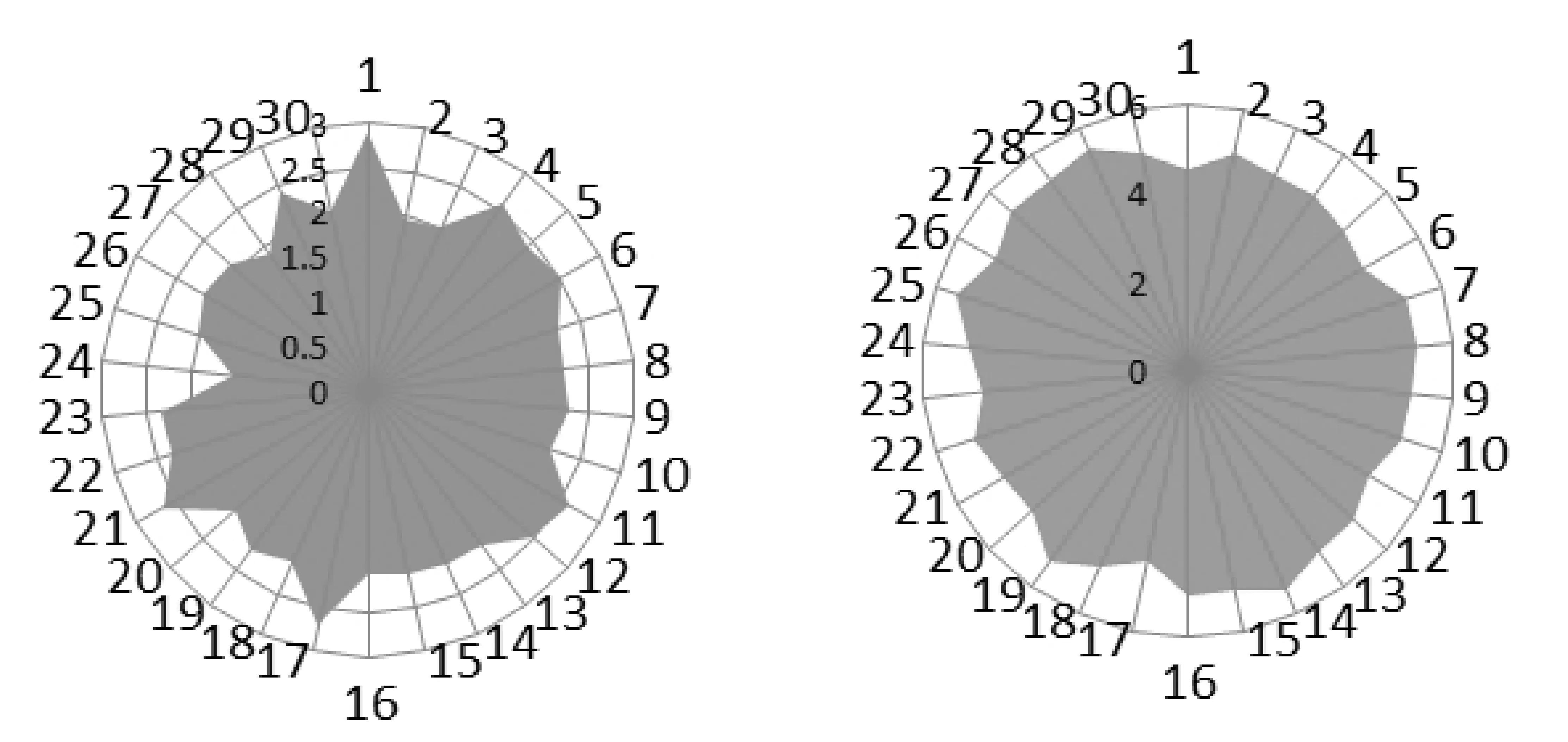

不难得到为了保证利润的最大化,则目标函数就为各个分行的利润总和.根据之前的假设,银行的利润就等于(贷款×贷款利率-存款×存款利率).因此需要利用之前的存贷款利率的数据,利用灰色预测的方法预测出2018年各个分行的存贷款利率,如图2所示.

图2 各分行存贷款利率的预测

图2中左侧是各支行的存款利率雷达图,右侧是贷款利率的雷达图.可以看出,2018年各支行的存款利率分布不均匀,各支行间相差较大;而贷款利率分布则较为均匀,各支行间的差距也较小.同时根据图2就能得到组成线性规划模型的另一个部分是约束条件.首先不难得出第一个约束条件为各分行的总贷款数量不能超过2018年的预测值.其次,通过查阅有关银行存贷款文献得知存贷比例对于贷款指标有着重要的影响.为了银行的发展,应该将贷款指标向存贷款比例较少的支行倾斜并且降低部分支行过高的存贷款比例.对存贷款比例做名词解释:指将银行的贷款总额与存款总额进行对比.由于目前企业对贷款的总需求大于银行的供给,资本市场供不应求,适当提高贷款利率能够平衡资本供需,有利于银行维持正常运营.由此可得对于银行的存贷款比例不应过低,有时要适当提高.所以第二个约束条件就是对各支行的存贷款比例进行约束.对于本身存贷款比例较低的支行要保证其存贷款比例有所提高,但文献中也指出银行的存贷款比例不应该一次性过多增长,否则会产生存款过少,资金无法运转的现象,所以对其上限也加以限制(不超过总共的存贷款比例);对于本身存贷款比例适中(和总共的存贷款比例相差不到0.02)的也应该予以上升存进其后继地发展;对于存贷款比例较高的支行应该保证其存贷款比例有所下降而让其他支行有一定的发展空间,但不能降低太多,因此对其设置下限(不低于总共的存贷款比例).综上就得到了保证利润最大的各支行贷款分配的线性规划模型,并借助LINGO软件对其进行求解,得到结果如表5所示.

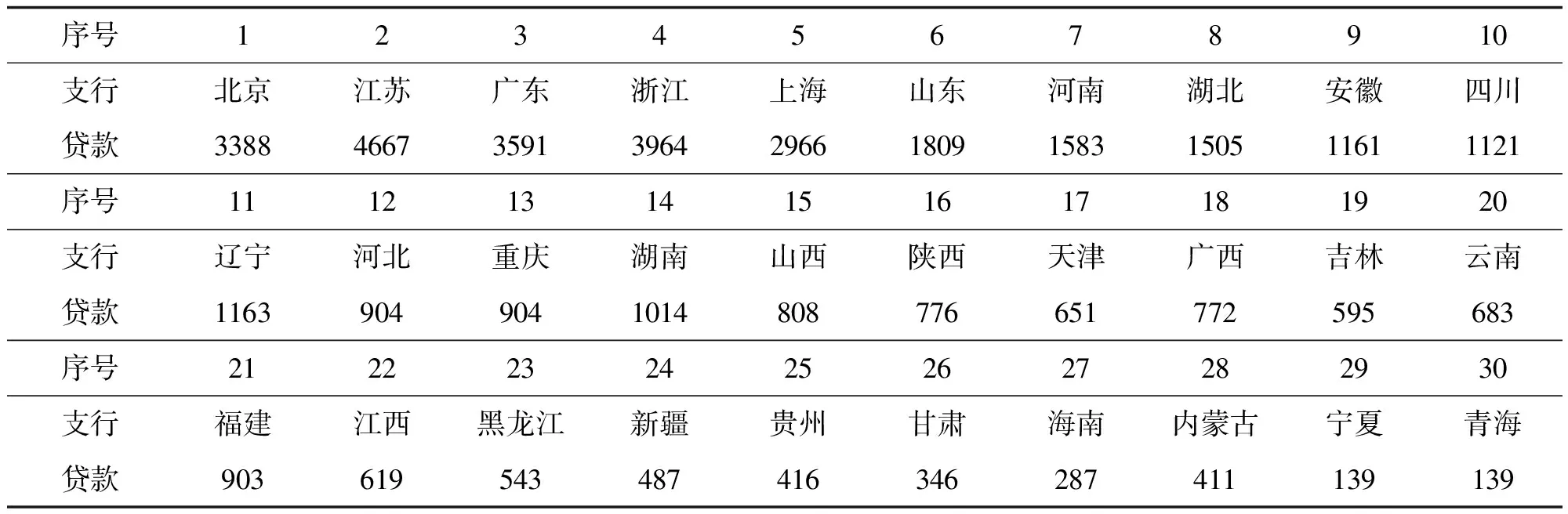

表5 各支行的理想贷款分配(单位:亿元)

存贷款比例得到均衡后的各支行贷款数量总体上是增长的,这和总共的贷款数量上升有关;然而各个支行间的贷款数量可能发生了变化,例如广西省支行2017年的贷款数量占总共的2.05%,而到了2018年下降至2.01%,可见这是为了平衡各支行的存贷款比例所做出的贡献.在得到各支行贷款数量后即可计算2018年的最大净收入约为806.8544亿元.

4 基于线性规划由存贷款增量及存贷款利率水平和普通债对各分行贷款规模的分配

4.1 研究思路

根据经济理论可知,金融债券主要分为以下几种:普通金融债券、累进利息金融债券、贴现金融债券以及浮动利息金融债券.商业银行中发行的普通债类似于定期存款,是定期存单式的到期一次还本付息的债券,且利率较高.因此,根据发行普通债带来的约束,在3.2的模型上加以优化并求解.

4.2 研究方法

模型的准备及建立同3.2.

4.3 结果分析

首先需要明确问题中的商业银行普通债的概念.商业银行普通债作为银行的一个营销策略,目的是为了获得获得更多的资金来弥补周转资金的不足.商业银行普通债作为银行对购买者的直接负债,意味着直接获得资金,因此在不考虑备付水平的情况下,获得的资金应该直接投入到各个支行的贷款中,也就意味着银行的总贷款量增加了.同时考虑到商业银行普通债的利率,需要对原来的存贷款利率以普通债的利率为对照进行更改,得到修改后的线性规划模型.再利用LINGO软件进行求解,得到重新分配后的各支行贷款数量,详见表6.

表6 各支行重新分配的贷款数量(单位:亿元)

结合得到的贷款数量后计算得到最大净收入约为829.7572亿元.

5 基于统计推断估计模型计算各分行日常经营所需最低备付资金

5.1 研究思路

为求最低备付资金,只需求当该分行满足99%置信水平下,备付资金恰好填补分行内部的最小平均存款余额缺口时的数量,即为该分行满足日常经营的最低备付资金.把客户的日常存取款量视为总体,将附件中所给的部分日常数据视为样本.因此,通过概率统计理论,在99%的置信区间下求取参数 的估计区间,即可求得该银行日常经营活动的最低备付资金.

5.2 研究方法

5.2.1 理论准备 正态分布是由两个参数μ,σ2构成的连续型随机变量的分布,其中,参数μ是服从成态分布的随机变量的期望,参数σ2是这些随机变量的方差,正态分布通常记做N(μ,σ2).表达式为:

(2)

(3)

由此可得参数μ的1-α估计区间为:

(4)

在该问题中,X表示各支行当日存款和取款的差值.以北京分行为例总体的方差σ2未知,题目要求为99%的置信水平,因此置信水平α=0.01.由提供的数据可得北京支行的备付金平均为1.733亿元,用样本方差s2代替总体方差σ2得到方差为3504.93,样本容量为364,通过查表可知自由度为363,p值为0.005(双侧检验)的t统计量为2.576.代入计算得到北京分行的备付金置信区间为(-9.753,6.278).为检验假设的准确性,避免数据误差,运用SPSS软件对北京分行的日常经营现金流量进行t检验,结果如表7所示.

表7 北京支行日常经营现金流量的t检验表

可见现金流量近似现金流量的总体服从正态分布,当该分行满足99%置信水平下,备付资金恰好填补分行内部的最小平均存款余额缺口时,即为该分行满足日常经营的最低备付资金.根据之前得到的置信区间可得北京市的最小备付金为9.753,其他支行的最低备付金计算方法同北京支行.

5.3 结果分析

利用Excel软件完成模型的建立过程并得到各支行的最低备付金,如表8所示.

表8 各支行的最低备付金(单位:亿元)

由表8可发现,在经济较发达的北京、上海、江苏等地的最低备付金都相对较高,而较偏远的地区其支行的最低备付金也较低.

6 结束语

利用灰色预测和主成分回归相结合的方式,结合了多个面的综合指标对商业银行的存贷款数量进行了较为科学的预测.在贷款分配问题上,文章的约束条件考虑了商业银行营业最主要考虑的要素——存贷款比例,但这也是在各支行的贷款能够全部贷出,且能收获对应利息.若要得到更为准确的贷款分配应做出如下调整:考虑各地区商业银行的贷款数据以及收回的贷款利息,同时还要结合各地商业银行的存款量进行规划模型的改进,从而更好处理收益与风险、企业经营与国际政策导向、区域化差异与分行公平考核之间的关系.

备付金的统计推断考虑到了商业银行的原始数据,并且在较高的置信度下推断出各支行的最低备付金,还利用统计软件对结果进行了检验并且检验结果满足统计推断的各项假设,可见结果较为科学.同时还对存贷款预测模型中的灰色预测进行了灵敏度检验,其结果检验了灰色预测模型的季度较高,预测结果也就可信.