互联网金融发展对居民消费影响的实证研究

2019-01-10吕建黎

吕建黎

【摘 要】近年来,江苏的互联网金融发展迅速,对居民消费产生了影响。文章基于江苏省互联网金融发展指数和居民消费数据,运用动态时间序列模型,实证分析了这两者之间的关系。结果表明:江苏互联网金融发展对居民消费产生了正向影响,且存在长期稳定的均衡关系,文章最后得出结论并提出了有关启示。

【关键词】互联网金融;居民消费;江苏

中图分类号: F832;F724.6;F126.1 文献标识码: A 文章编号: 2095-2457(2019)36-0051-002

DOI:10.19694/j.cnki.issn2095-2457.2019.36.024

近年来,由金融模式创新和信息技术升级产生的互联网金融对社会的多个领域产生了广泛而深远的影响,包括对居民消费的影响。江苏的互联网金融发展位居全国前列,同时也是消费大省。在全面建成小康社会、大力提升居民生活水平的背景下,研究江苏省互联网金融发展对居民消费的影响就显得重要而迫切。

1 现有文献综述

互联网金融改变了传统金融的融资模式,也影响了人们的消费方式(崔海燕,2016)。作为第三种金融融资模式(谢平、邹传伟,2012),国内外学者对其进行了广泛而深入的研究。汪炜和郑扬扬(2015)根据金融学和信息学等理论,论证了互联网金融在我国发展的经济学基础。Tarazi和Breloff(2010)将传统银行模式和移动支付模式进行了比较研究,认为移动支付模式促进了经济增长。李炳和赵阳(2014)经研究认为,互联网金融既对传统金融造成了一定冲击,同时促进了宏观经济的增长。刘越等(2014)认为互联网金融不仅对传统的金融业态产生了直接影响,而且对我国宏观经济也产生了多重影响。常京京(2016)认为互联网金融的发展有助于我国扩大内需目标的实现。高雅柔、刘 露、苗金芳(2019)以青海省为研究样本,实证分析了互联网金融对居民消费的影响,认为互联网金融的发展能有效促进居民消费的增长。

从现有文献来看,关于互联网金融的发展研究主要集中在理论基础及其对传统金融和宏观经济的影响等领域,关于互联网金融对居民消费的影响研究较少。为此,本文在现有文献研究的基础上,以江苏省为例,对互联网金融影响居民消费做实证分析,找出这两者之间的关系,以实现居民消费的持续增长。

2 江苏省互联网金融的发展现状

传统融资模式一般包括两种:一是以商业银行为中介的间接融资,二是以资本市场为媒介的直接融资。与传统金融不同的是,互联网金融的参与主体既不是银行也不是资本市场,而是互联网企业。它是指该类企业利用现代信息技术为借贷双方实现资金的融通并提供包括投资等金融中介服务在内的全新金融模式(范从来,2004),其一出现就受到大量关注。2013年以来,互联网金融在包括江苏在内的全国各地蓬勃发展。

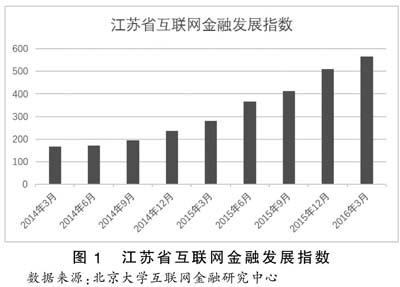

为了对互联网金融发展程度进行度量,多家机构设立了不同的评价标准,现普遍认同北京大学互联网金融研究中心发布的互联网金融发展指数这一指标。该指标由北京大学和若干家大型金融研究院基于代表性和独立性等原则、利用交易渗透率和人均交易笔数等数据、通过四级指标体系加权计算得出。该研究中心既发布了全国数据,也发布了各省数据,江苏省互联网金融发展情况如图1所示。

图1 江苏省互联网金融发展指数

数据来源:北京大学互联网金融研究中心

3 江苏省居民消费的现状

现阶段,在促进产业结构升级、转变经济发展方式的大背景下,江苏经济已由高速增长阶段转向高质量发展阶段。江苏作为全国经济发展最快的区域之一,居民消费规模也位居全国前列。近五年来,在推动江苏经济增长的主要指标中,消费始终位居第一位,对经济增长的贡献率已超过60%。江苏已成为名副其实的消费大省,2014-2016年江苏的消费规模如图2所示。

图2 2014-2016年江苏消费规模

数据来源:江苏省统计局

4 江苏省互联网金融对居民消费影响的实证检验

4.1 变量界定及数据来源

为了对江苏互联网金融发展影响居民消费进行实证检验,首先需要对变量进行界定。用互联网金融发展指数(X1)来衡量江苏互联网金融的发展状况,作为实证检验的解释变量之一。根据经济学理论,收入作为影响居民消费的主要因素,必须将其加入方程中,因此,引入江苏省居民人均可支配收入(X2)作为实证检验的解释变量之二。用社会消费品零售总额(Y)来反映江苏居民的消费现状,作为实证检验的被解释变量。2014-2016年解释变量和被解释变量的季度数据如表1所示。

表1 2014-2016年江苏省互联网金融发展指数、居民人均可支配收入和居民消费的季度数据

数据来源:北京大学互联网金融研究中心、江苏省统计局。

4.2 变量检验

变量X1即互联网金融发展指数、变量X2即居民人均可支配收入和变量Y即消费的数据均取自2014年3月至2016年3月,为了验证这三组变量之间关系,需要对其进行平稳性检验。

按照平稳性检验的基本步骤,首先对X1、X2和Y做零阶的ADF检验,其结果如表2所示。三者检验的P值均大于0.08,ADF的检验值也偏大,不能通過检验。为此,需进一步对X1、X2和Y进行差分。经过一阶差分后的检验仍不能通过,故进行二阶差分,得到D2(X1)、D2(X2)和D2(Y)。对上述三个新的变量进行ADF检验,结果如表2所示。三者的P值均小于0.009,ADF检验值也均小于5%的临界值,说明这三个新变量是平稳的,即互联网金融发展指数、居民人均可支配收入和居民消费这三组变量经过二阶差分后是平稳的。鉴于此,可对这三组变量进一步做回归分析。

表2 平稳性检验结果

注:表2中平稳性检验采用的软件为Eviews8.0,包含趋势项和常数项;D2(X1)、D2(X2)和D2(Y)分别为变量X1、X2和Y的二阶差分。

4.3 回归分析

依据E-G两步法,首先,对变量X1、X2和Y进行回归。利用Eviews8.0软件,得到如式(1)所示的回归方程和残差序列f。

Y=3.0836 X1+0.0725 X2+4704.627+f(1)

其次,利用Eviews8.0软件对f进行ADF检验,结果如表3所示。

表3 残差序列f的ADF检验结果

在对f的平稳性检验中,P值小于0.05,ADF的检验值也小于-3.3210(5%临界值)。因此,从上述实证分析的结果来看,解释变量和被解释变量间存在因果关系。

5 结论及启示

江苏的互联网金融发展十分迅速,对居民消费产生了影响。文章将互联网金融发展指数和居民人均可支配收入作为解释变量、居民消费作为被解释变量,利用这三者2014-2016年数据,依据E-G两步法,对该三组变量进行了实证检验。结果显示:长期来看,江苏互联网金融发展、居民人均可支配收入和居民消费之间存在因果关系。其中,互联网金融发展对居民消费的影响为正向,即互联网金融发展指数每上升1个单位,江苏的居民消费便增加3.0836亿元。

综上所述,在促进居民收入稳步上升各项政策总体稳定的情况下,应促进江苏互联网金融的快速、健康发展,使其对居民消费的正面效应发挥到最大,真正实现江苏经济又好又快发展。

【参考文献】

[1]崔海燕.互联网金融对中国居民消费的影响研究[J].经济问题探索,2016(1):162-166.

[2]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012,(12):11-22.

[3]汪炜,郑扬扬.互联网金融发展的经济学理论基础[J].经济问题探索,2015(6):170-176.

[4]Tarazi M.and P.Breloff.Nonbank e-money issuers: regulatory approaches to protecting customer funds.CGAP Focus Note,2010(7):54-59.

[5]李炳,赵阳.互联网金融对宏观经济的影响[J].财经科学,2014(8):21-28.

[6]刘越,徐超,于品显.互联网金融:缘起、风险及其监管[J].社会科学研究,2014(3):28-33.

[7]常京京.互联网金融对居民消费需求的影响研究[J].齐齐哈尔工程学院学报,2016(2):34-38.

[8]高雅柔,刘露,苗金芳.互联网金融对居民消費的影响研究[J].江苏商论,2019(3):13-17.

[9]范从来.论货币政策中间目标的选择[J].金融研究,2004(6):123-129.

[10]王艳华.江苏消费高质量发展指数测度研究[J].南京工程学院学报(社会科学版),2018(9):61-67.