基于财务指标的我国外贸上市公司竞争力评价

2019-01-10彭四平

【摘要】 文章基于我国17 家外贸上市公司2018 年的财务报表数据,利用主成分分析法对其竞争力进行评价研究。研究发现,外贸上市公司在偿债能力及营运能力方面指标得分高,具有良好的表现;但在盈利能力及发展能力方面得分低,存在重大问题;综合竞争力方面,远大控股、物产中大、厦门国贸排名前三,表明其在行业内具有较强的竞争力。文章根据研究结果,对外贸公司如何提升盈利能力提出了相关建议。

【关键词】 财务指标;主成分分析法;外贸企业;竞争力

【中图分类号】 F279.24 【文献标识码】 A 【文章编号】 1002-5812(2019)23-0093-03

改革开放40多年来,我国外贸经济实现了跨越式发展,为我国改革开放和经济建设作出了巨大的贡献,但与发达国家相比,依然存在较大差距,加之当前国际贸易环境发生了深刻的变化,又给我国外贸行业带来严峻挑战。因此,有必要对外贸企业的竞争力情况进行客观评价,找到提升竞争力的关键点,以促进外贸企业提升竞争力,适应国际贸易环境的变化。

一、基于主成分分析法的企业竞争力分析基本原理

主成分的基本思想是通过降维过程,将多个相互关联的数值指标转化为少数几个互不相关的综合指标的统计方法,即用较少的综合后的指标来代替和反映原来较多指标包含的信息,这些综合后的指标就是原来多指标的主要成分[1]。

主成分分析的模型是将所研究问题的m个变量x1、x2、x3、…、xm,向y1、y2、y3、…、ym 进行相应的变换。

y1=u11x1+u12x2 +…+u1mxm

y2=u21x2+u22x2+…+u2mxm

……

ym=um1x1+um2x2+…+ummxm

变量y1、y2、y3、…、ym 的方差依次变小,在选择综合变量时,一般提取前几个特征值大于或者等于1的主成分进行分析[2],再由主成分Y1、Y2、Y3、… 所解释的方差贡献率及其权重,可以得到综合竞争力(主成分)模型:

Y=[a1/(a1+a2+a3+…)]y1+[a2/(a1+a2+a3+…)]y2+[a3/(a1+a2+a3+…)]y3 +…

二、构建评价指标体系

我国对上市公司竞争力的评价一般是以上市公司的经营业绩为依据,而体现上市公司经营业绩的主要指标就是财务指标[3]。因此,通过对上市公司财务指标进行相应的处理来评价上市公司的竞争力是可行的。但是在选择上市公司竞争力评价的财务指标时一定要遵循系统性、相关性、一致性和发展性等原则。本文在分析、参考卡普兰和诺顿的平衡计分卡指标体系,国资委发布的中央企业经营业绩考核指标体系,财政部等五部委发布的企业评价指标体系以及《中国大企业(集团)竞争力研究报告》等指标体系的基础上,选择从企业盈利能力、偿债能力、运营能力及发展能力四个方面共8项指标来构建外贸上市公司竞争力评价指标体系,具体见表1。

三、外贸上市公司实例分析

(一)样本、数据采取及初步处理

本文首先依据同花顺和大智慧股票软件选择归属于贸易行业的32家公司,然后通过公司公开披露的2018年年报选择具有外贸业务和收入的17家公司。财务数据来源于17家外贸上市公司公开披露的2018年年度报告,依据其财务报表中的资产、负债、收入、利润等统计数据,计算出本文所需要的8个具体指标(见下页表2)。

(二)数据的标准化

对以上多元数据综合分析时,要进行数据的无量纲化(即数据标准化处理)。处理结果见下页表3。

(三)基于主成分分析法的竞争力分析

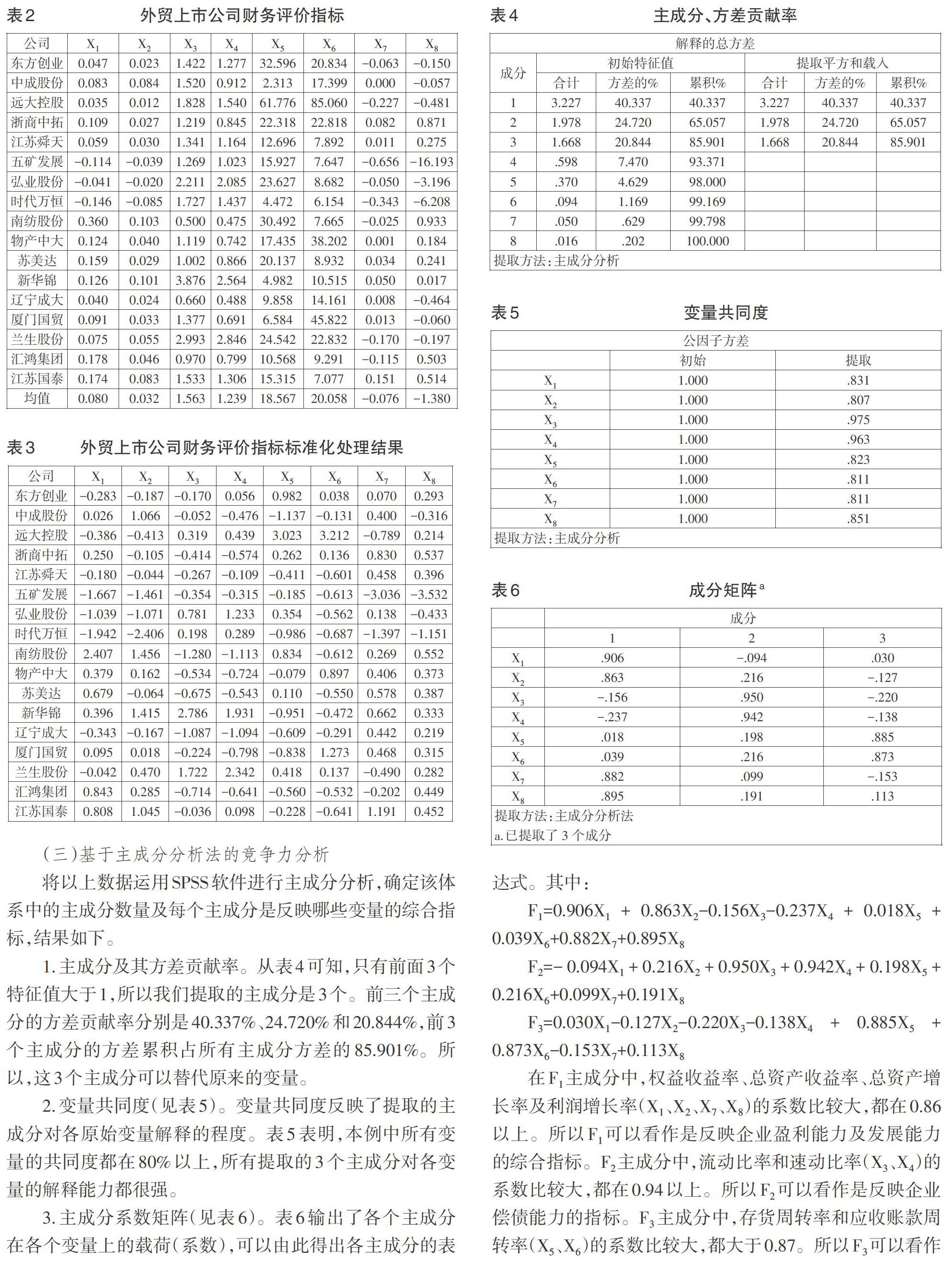

将以上数据运用SPSS软件进行主成分分析,确定该体系中的主成分数量及每个主成分是反映哪些变量的综合指标,结果如下。

1.主成分及其方差贡献率。从表4可知,只有前面3个特征值大于1,所以我们提取的主成分是3个。前三个主成分的方差贡献率分别是40.337%、24.720%和20.844%,前3个主成分的方差累积占所有主成分方差的85.901%。所以,这3个主成分可以替代原来的变量。

2.变量共同度(见表5)。变量共同度反映了提取的主成分对各原始变量解释的程度。表5表明,本例中所有变量的共同度都在80%以上,所有提取的3个主成分对各变量的解释能力都很强。

3.主成分系数矩阵(见表6)。表6输出了各个主成分在各个变量上的载荷(系数),可以由此得出各主成分的表达式。其中:

F1=0.906X1+0.863X2-0.156X3-0.237X4+0.018X5+0.039X6+0.882X7+0.895X8

F2=-0.094X1+0.216X2+0.950X3+0.942X4+0.198X5+0.216X6+0.099X7+0.191X8

F3=0.030X1-0.127X2-0.220X3-0.138X4+0.885X5+0.873X6-0.153X7+0.113X8

在F1主成分中,权益收益率、总资产收益率、总资产增长率及利润增长率(X1、X2、X7、X8)的系数比较大,都在0.86以上。所以F1可以看作是反映企业盈利能力及发展能力的综合指标。F2主成分中,流动比率和速动比率(X3、X4)的系数比较大,都在0.94以上。所以F2可以看作是反映企业偿债能力的指标。F3主成分中,存货周转率和应收账款周转率(X5、X6)的系数比较大,都大于0.87。所以F3可以看作是反映企业营运能力的综合指标。

由F1、F2及F3所解釋的方差贡献率及其权重,可以得到综合竞争力(主成分)模型:

F=[0.403/(0.403+0.257+0.208)]F1+[0.257/(0.403+0.257+0.208)]F2+[0.208/(0.403+0.257+0.208)F3]

将F1、F2、F3及F进行计算得分,得到表7的结果。

四、结论及建议

(一)结论

1.从综合竞争力排名来看,排名前5位的企业分别是远大控股、物产中大、厦门国贸、东方创业和兰生股份,说明这些企业在行业内具有良好的竞争力。

2.从各主成分排名来看,综合竞争力排名前5位的远大控股、物产中大、厦门国贸、东方创业和兰生股份,在反映償债能力的F2主成分和反映营运能力的F3 主成分上都是稳居前5强。而在反映盈利能力及发展能力的F1主成分上,前5名依次是远大控股、南纺股份、浙商中拓、物产中大、厦门国贸。东方创业和兰生股份的排名分别为第9和第13位,说明有些综合竞争能力强的企业,其盈利能力及增长能力并不强。如果不改善盈利能力及增长能力,这些企业的综合竞争力就会缺乏保障。

3.从各主成分所反映的主要财务指标来看,F2主成分主要反映了变量X3(流动比率)和X4(速动比率)。上页表2的统计结果表明,X3和X4的均值分别为1.563和1.239,均达到了社会的合理值范围,表明企业有良好的偿债能力。F3主成分主要反映了变量X5(存货周转率)和X6(应收账款周转率)。上页表2的统计结果表明,X5和X6的均值分别为18.567和20.058,均达到了社会的优秀值范围,表明具有优秀的营运能力。F1主成分主要反映了变量X1(权益收益率)、X2(总资产收益率)、X7(总资产增长率)和X8(利润增长率)。从上页表2可以看出,它们的均值分别为0.080、0.032、-0.076和-1.380,这些数值中只有X1的均值0.080属于合理范围,X2、X7和X8的均值都低于合理值。特别是X7和X8的均值为负数,表明其在总资产和总利润方面出现负增长。

(二)建议

1.增加产品附加值,提升产品的盈利能力。1978年至2017年,我国外贸进出口总值快速增长,但出口商品的附加值偏低,与发达国家存在不小的差距。根据商务部的统计,我国每1 000美元货物出口增加值为649美元,美国约为860美元,欧盟和日本约为700—800美元[4]。主要原因是改革开放之初我国主要是凭借低端要素和成本优势以加工贸易的形式开展对外贸易,并且一直在对外贸易中占据重要地位,而与其他贸易类型相比,加工贸易最大的劣势就是附加值低。以2012年为例,我国每1 000美元加工贸易产品出口增加值为400美元。这导致了我国对外贸易规模快速攀升但利润没有同比增长的“虚高”局面。我国从加工贸易中只赚取少量加工费,而发达国家从设计、零部件供应、营销等环节获利巨丰[5]。所以,外贸行业要想提升盈利能力,就应该大力增加产品的附加值。

2.产品升级。目前广东省出口的产品还是以劳动密集型产品为主,产品的价格低、利润少,又容易引起外国的反倾销调查。因此,必须通过不断创新研发出更好的产品,替代原有产品,以达到提升盈利能力的目的。

3.生产技术升级。性能和效率更高的生产技术不仅能有效降低产品的成本,还能使产品在国际市场获得更大的盈利空间。因此,外贸企业应注重提升生产技术,使传统产业生产技术向生产共享化、专业化和智能化升级。

【主要参考文献】

[ 1 ] 宇传华.SPSS与统计分析[M].北京:电子工业出版社,2014.

[ 2 ] 杜智敏.抽样调查与SPSS应用[M].北京: 电子工业出版社,2010.

[ 3 ] 张广宏.上市公司竞争力及其评价分析[D].福建农林大学,2012.

[ 4 ] 杨广丽.推进外贸转型升级 提升广东全球产业分工价值链的对策建议[J].广东经济,2018,(3).

[ 5 ] 张立恒.基于财务视角的中小企业核心竞争力实证研究——以河南省上市公司为例[J].商业会计,2019,(09).

【作者简介】

彭四平,男,广东东软学院,博士、副教授;主要研究方向:企业管理。