营销在线稽查精益化管理模式研究

2018-12-18李飞伟

李飞伟

营销在线稽查精益化管理模式研究

李飞伟

(广东省电网有限责任公司东莞供电局,广东 东莞 523000)

随着营销稽查中心稽查工作的纵深开展和不断创新,稽查工作由原来的传统稽查开始向智能稽查转变,由事后稽查转向事前预防和事中管控,营销稽查工作模式逐步转变为精益化管理模式。从全面梳理营销稽查规则、构建基于大数据的稽查模式、形成稽查知识图谱、固化稽查方案、开启智能稽查工作模式5个方面阐述如何实现营销精准稽查精益化管理。

电力营销;稽查规则;精益化管理;智能稽查

1 引言

随着营销稽查中心稽查工作纵深开展以及逐年的创新,东莞供电局稽查工作由原来的传统稽查开始向智能稽查转变,由事后稽查转向事前预防和事中管控,对营销稽查中心提出了更高的工作要求。营销系统在线稽查主要依赖省公司的稽查规则对营销全业务域数据进行稽查,由于稽查规则更新滞后和程序问题,导致稽查结果不够精准或者稽查不出问题,同时对异常问题根源定位不精确,直接影响被稽查单位对异常结果的整改,导致异常数据积压量过大。

本文通过总结稽查管理工作的经验,对营销精准稽查精益化管理模式进行研究,阐述新的稽查规则体系的梳理方法,引入新的稽查管理模式,将大数据、稽查知识图谱等先进的新技术融入到稽查精益化管理模式中,从而提升在线稽查的效率和精准率,为电力企业的稽查决策提供科学的依据,推动稽查工作的智能化、精益化进程。

2 推进营销精准稽查精益化管理的对策

随着大数据技术在电力营销业务中的应用,营销业务日趋信息化、智能化,使营销稽查工作越来越依靠信息化系统平台的在线监控与数据抽取。

基于大数据分析的在线稽查工作,大大提高了营销管理水平。在当前背景下,营销稽查如何实现精益化管理值得探讨。本文营销精准稽查精益化管理主要通过以下5方面进行提升。

2.1 优化稽查规则,建立稽查规则体系

基于原有的营销稽查规则的基础上,根据政策法规、营销监控、数据质量3个方面对规则进行细分和优化。将营销稽查规则体系划分为4类:①基于政策法规的智能稽查规则。对国家、南网发布的各种政策法规,梳理营销业务、营销服务的相关规则,确保最新政策的落地,例如南网十项服务承诺等。②基于营销监控的智能稽查规则。其中又可以细分为营销风险监控规则和指标监控规则。比如业扩超时异常规则、10 kV公用台区线损异常规则等。③基于异常规则的智能稽查规则。规则异常原因的纬度可划分为业务逻辑错误、数据缺失、数据不正确、勾稽关系不一致等。④基于审计风险的智能稽查规则。营销审计式稽查采用、借鉴多种现代化的审计技术,比如内控测试评价法、分析性复核方法等。

2.2 实施大数据稽查模式,进行精准稽查

借助大数据挖掘等信息化技术,开发营销稽查辅助工具,在稽查辅助工具基础上构建基于深度学习的稽查规则,不断完善稽查规则。通过深度学习算法提取在线异常数据异常点的特征,对异常数据的异常特征进行分析总结;比对稽查规则定义与标准、规范之间的差异,根据差异结果分析对在线异常数据的影响界定;统计分析近几个月在线异常数据的数据量、出现频率。基于以上统计分析结果和异常确认,结合全面梳理后的营销稽查规则,在营销稽查辅助工具上面建立能够自我学习的稽查规则。下面以稽查规则关联为例进行大数据稽查。

2个或2个以上变量的取值之间存在某种规律性,就称为关联,关联规则的目的是在数据集中找出项之间的关系。稽查问题的关联规则深度挖掘,是指当某一个问题出现时,其他问题也可能出现的概率,它揭示了稽查问题之间隐含的相互关系,其任务是发现稽查问题间的相关程度。

在进行问题库的关联规则之前,对稽查规则按专业、业务类型不同分别进行编码,比如“业扩报装”专业定义为A,“业扩报装”下的“业务受理”业务定义为A1;“抄核收”专业定义为B,依此类推。

关联规则稽查是大数据稽查的一种主要形式,而且是无监督学习型系统中最普遍的知识发现形式。对稽查发现问题收集整理后,即可以调用相关关联规则挖掘算法进行挖掘,以找出问题之间隐藏的相关关系。这里主要采用Apriori算法对其进行挖掘,设置好相关参数后,运行Apriori算法,得出相应的关联规则挖掘结果如下所示:

=== Run information ===

Best rules found:

1. A11-01=one 10 ==> A13-01=one 10 conf:(0.7)

2. A12-02=one 9 ==> A12-03=one A21-01=one 9 conf:(0.6)

3. A12-02=one A21-01=one 9 ==> A12-03=one 9 conf:(0.86)

以上稽查规则关联含义为:①第1条规则表示如果问题A11-01发生,那么问题A13-01也可能发生。置信度为0.7. ②第2条规则表示如果问题A12-02发生,那么问题A12-03、A21-01均可能发生。置信度为0.6.③第3条规则表示如果问题A12-02发生,且A21-01也发生,则A12-03可能发生。置信度为0.86.

当稽查次数及发现问题比较多的情况下,关联挖掘出的规则也会比较多,稽查结果就更精准,因此,一般情况下,选择那些置信度高并且感兴趣的规则固化成稽查方案,作为下次精准度提升的参考。

2.3 重组稽查方案,提升稽查效率

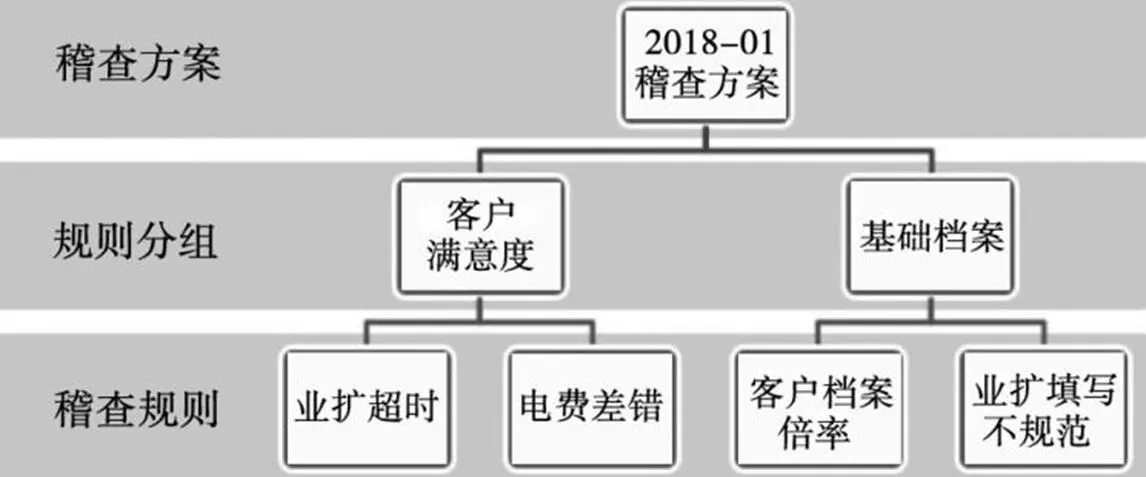

由于在线稽查规则都是单点问题形成单线规则,形成的数据表以及导出结果割裂,造成在线稽查的异常结果确认及整改也是零散进行,浪费了大量的人力物力,降低了稽查工作效率及被稽查单位整改的效率。因此为了提升稽查效率,对稽查规则进行三级组合,实现稽查方案的重组。重组方式如图1所示。

图1 重组方式

通过将营销稽查规则按照规则的处理方式进行分组,然后将分组后的稽查规则按照每个月的工作重点组成稽查方案,对营销业务进行稽查,有目的有重点地实施稽查方案,确保稽查的效率。

2.4 开展前后端融合模式,促进稽查全面智能化

借助稽查辅助工具,实现营销稽查的前后端融合的智能工作模式。在后端利用已配置的稽查方案对营销业务数据进行全量或抽样清洗,标识疑似异常数据,并结合稽查地图(包括问题库、案例库、知识库等)精准定位出疑似异常数据。在前端通过手机、Pad设备等多终端接入现场智能稽查辅助工具,实现稽查信息化、无纸化现场作业和智能处理。

2.5 实施全面风险防控,降低在线异常

依据全面风险防控的思路,对营销稽查规则产生的问题进行全面风险分析,通过建立电力营销风险评价模型细化营销风险并开展风险评估,对历史稽查数据进行编码分析,按照1~5级量化风险等级,形成营销8个专业域655项风险的风险库。

基于可量化的营销业务风险库,针对梳理后的每一条营销稽查规则制订风险分级预控策略,在此基础上构建以“风险辨识-风险评估-风险管控-监控回顾”为主要管理流程的营销稽查精益化管理风险管理体系。通过开展营销业务风险评估,编制风险评估报告,对风险点进行标准化的问题描述,量化评估风险等级;全面准确评价全局营销风险状况,对多发问题、重复发现问题、风险等级高问题进行专项分析,加强对营销风险的预控管理。

3 总结

本文对东莞供电局营销在线精益化管理模式全面探索和尝试进行了总结,总结通过全面梳理优化营销稽查规则、实施大数据稽查模式、重组稽查方案、开启智能稽查前后端融合模式等方式创新营销在线精益化管理模式,促进营销在线稽查的精准化和智能化。

[1]黄金,谢志强.营销现场稽查的精益化管理[J].农村电工,2017,25(11):14-15.

[2]袁绮雯,杨悦群,刘琳琅.营销稽查管理迈向精益化[EB/OL].[2017-01-06]. http://www.csg.cn/xwzx/2017/yxcz/201701/t20170109_149203.html.

2095-6835(2018)23-0110-02

F426.61

A

10.15913/j.cnki.kjycx.2018.23.110

〔编辑:严丽琴〕