政策收紧楼市加快重塑预期

2018-11-14

四季度,房地产调控面临的宏观经济环境仍然复杂,影响预期的因素不仅是调控政策本身,因此应更加注重保持调控政策的连续性和稳定性。

刚刚过去的三季度,房地产调控政策面临的宏观经济环境极为复杂,在保持货币流动性合理充裕的同时,房地产市场调控仍面临较大压力。具体表现为金融财政政策定向宽松的同时,房地产调控政策的持续收紧。

开展治理专项行动

首先,中央明确表态坚决遏制房价上涨,加快建立长效机制。中央政治局会议强调坚决遏制房价上涨,并确定了下半年的政策基调,三季度市场整体预期出现转向。面对复杂的国际、国内经济环境,中央财政金融政策在保持货币流动性合理充裕的同时,对房地产行业资金通道的定向监管并未弱化。

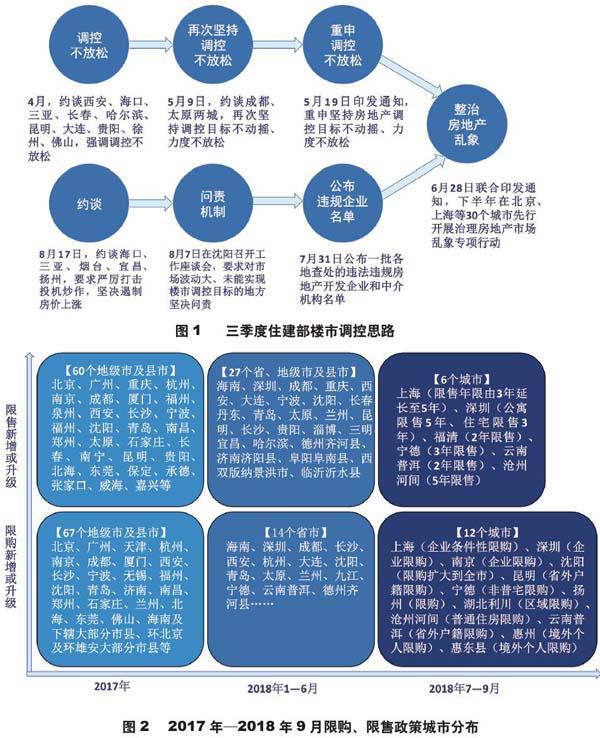

其次,住建部强化问责,供需两侧调控持续发力。从三季度住建部的多次政策表态来看,供需两侧调控持续发力。供给侧方面,主要聚焦了加快制订并实施住房发展规划,抓紧调整住房和用地供应结构,大力发展住房租赁市场;需求侧方面,主要聚焦于完善和落实差别化住房信贷、税收政策,支持合理住房消费,坚决遏制投机炒房,加强舆论引导和预期管理。此外,提出了稳地价、稳房价、稳预期是地方政府的主體责任,对工作不力、市场波动大、未能实现调控目标的地方坚决问责。见图1。

最后,多城落实地方主体责任,调控政策密集出台。各地三季度调控力度并未减弱,7—9月均处于政策出台的高峰。但与上半年差别较大的是,三季度较多出台具体的限购政策,而限售政策较少。同时,相关的政策主要集中在公积金调整、加强市场监管方面。加强市场监管方面,在七部门联合发文后,多省市先后开展治理房地产市场乱象专项行动。

具体来看,三季度地方调控政策体现出以下几个特点。

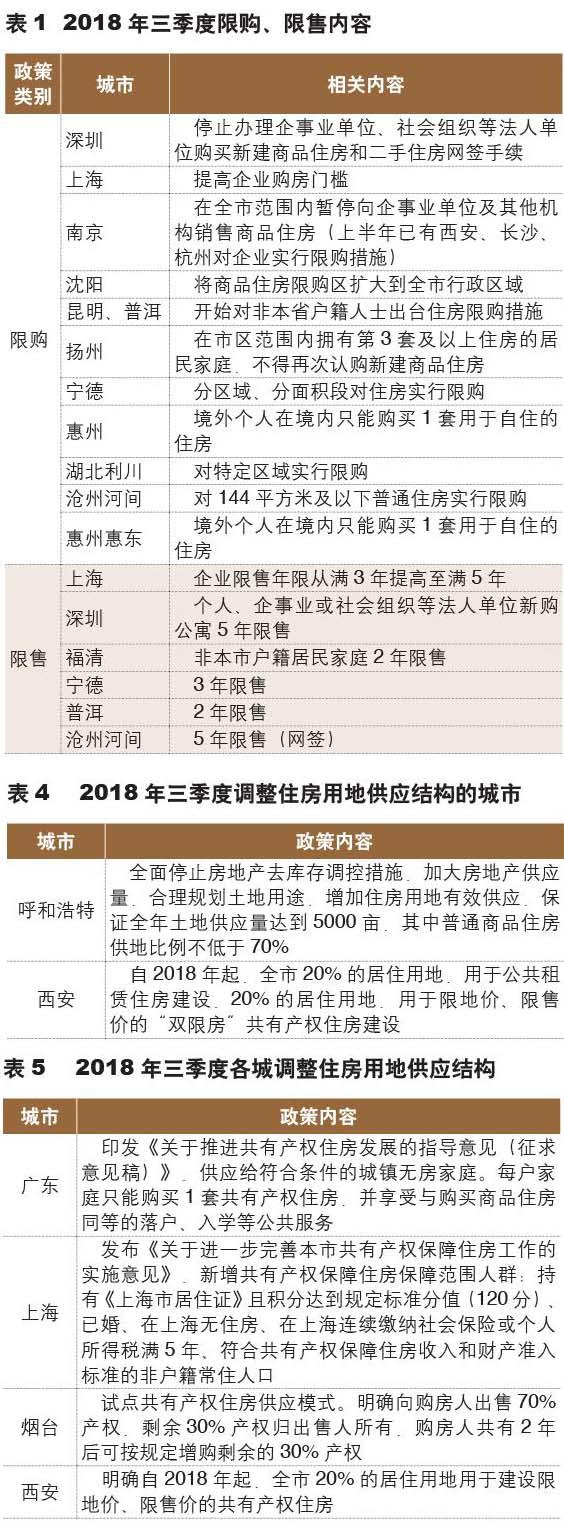

第一,各线城市继续完善限购、限售措施,调控节奏趋稳但力度不减。三季度有12个城出台限购政策、6个城出台限售政策。特别是限售城市,数量明显减少。在经过了近3年的从严调控后,限购、限售等政策出台的节奏进入平稳期。然而,调控节奏虽然趋稳,但力度并未减弱。特别是上海、深圳、南京、沈阳等一、二线城市,在原有政策的基础上进行了深化。见图2、表1。

第二,差别化住房信贷政策调控进一步强化。自住建部提出“完善和落实差别化住房信贷、税收政策,支持合理住房消费”以来,各地继续强化差别化住房信贷政策调控。公积金调整方面,以北京为典型,开始实施认房认贷,并将贷款额度与借款申请人住房公积金的缴存年限挂钩。整体来看,三季度公积金政策特点主要体现为:(1)提高公积金贷款首付比;(2)暂停受理异地使用,重点支持职工在缴存地或户籍地使用;(3)重点查处限制和阻挠正常使用住房公积金贷款的行为;(4)规范公积金提取。见表2。

第三,持续开展房地产市场秩序专项整治,且进一步向存量房市场转移。此前,住建部连同其他部委发布通知,7月初至12月底将在北京、上海等第一批30个城市先行开展治理房地产市场乱象专项行动。基于此,三季度各省市非常注重强化市场监管,第一批30个城市已基本出台了专项行动方案,三季度为专项行动整治密集开展期。见表3。

推进棚改货币化安置

首先,增加有效供给。西安发布《深化住房供给侧结构性改革实施方案》正式确立商品房、公租房和共有产权房6∶2∶2的供应结构。结合此前深圳、上海、北京普通商品住房、政策性支持住房、租赁住房4∶4∶2的三分结构来看,一、二线城市正加大力度践行有效供给,重视提高共有产权住房、租赁住房在未来供给中的比重。见表4。

其次,依托共有产权住房解决夹心层住房问题。从政策的发展脉络来看,中央从支持京沪开展共有产权房试点,到明确要求热点城市增加共有产权住房用地供应,落实并上报实施方案,说明共有产权住房已形成可复制推广的经验。未来,共有产权类型的房源将成为落实有效供给政策的重要保障。

广东印发征求意见稿大力推进共有产权住房;上海将共有产权保障住房保障人群扩大到符合条件的非户籍人口;烟台试点共有产权住房;西安明确2018年起全市20%居住用地用于建设限地价、限售价的共有产权住房。从三季度部分省市的实践以及2018年年初以来的情况来看,共有产权住房已成为城市政府应对房地产市场价格变化,解决夹心层住房问题的重要途径。见下页表5。

最后,因地制宜推进棚改货币化安置。国务院发布《关于开展2018年国务院大督查的通知》,明确2018—2020年开工1500万套(2018年开工580万套)新三年棚改攻坚计划。2018年1—9月全国棚改已开工534万套(占年度目标的92%以上),这表明2018年棚改规模并没有受到影响。

但是,未来将因地制宜推进棚改货币化安置。住建部工作吹风会强调要因地制宜推进棚改货币化安置,不搞一刀切。商品住房库存不足、房价上涨压力较大的地方,应有针对性地及时调整棚改安置政策,采取新建棚改安置房的方式;商品住房库存量较大的地方,可以继续推进棚改货币化安置。下一步,将依法依规控制棚改成本,严禁违规支出。

由此可以看出,未来棚改货币化安置不会一刀切,而是会根据各地的实际情况稳步推进,严控货币化安置比例,棚改货币化将逐步收紧。短期来看,中央保障民生的基调不变,加大棚改配套基础设施建设力度的基调不变。2018年可以按计划完成棚改任务。但从长期看,随着棚改需求逐渐得到释放,棚改规模较前期逐步回落,货币化安置的比例也将大幅下降。棚改对三、四线城市的需求拉动将逐渐减弱。

总体来看,三季度虽然财政金融定向微调,更加注重稳投资、促消费,但在中央政治局会议强调坚决遏制房价上涨的基调下,各地房地产调控政策密度仍然较高,房地产供需两端流动性依然较紧。

四季度,房地产调控面临的宏观经济环境仍然复杂,市场预期正在加速重塑,影响预期的因素不仅是调控政策本身,应更加注重保持调控政策的连续性和稳定性。第一,各线城市继续优化限购、限贷、限售措施,精准化程度进一步提高;第二,提高企業购房门槛仍然是大城市调控的主要方向之一;第三,差别化信贷继续优先保障无房无贷购房需求,抑制投机需求;第四,持续推进楼市乱象整治,涉及城市范围将有可能扩大;第五,四季度需求端的政策调控将以稳为主,后期新增限购、限售的城市将明显减少。供应端将继续围绕增加短期供应量、调整住房及土地供应结构,推进中长期住房制度改革进行政策构建,继续保障有效供给。

链接

根据中国指数研究院对100个城市的全样本调查数据显示,今年以来百城均价累计涨幅较2017年同期收窄,9月价格下跌城市数量增多。2018年9月,百城新建住宅均价14533元/平方米,同比上涨5.28%,环比上涨0.42%,环比涨幅连续23个月收窄至1%以内。

单个城市来看,9月有18个城市价格环比下跌,下跌城市数量较8月增加12个。累计来看,2018年1—9月百城住宅价格累计上涨4.05%,涨幅较2017年同期收窄1.85个百分点,三季度累计上涨1.37%,较2017年同期收窄0.27个百分点。预计四季度在政府坚决遏制房价上涨导向下,价格整体将进一步趋于稳定。

从各级城市来看,2018年1—9月各线城市累计涨幅较2017年同期均收窄,三线代表城市收窄最为显著。

具体来看,一线城市市场调控政策最为严厉加之限价房入市,价格趋于稳定,环比涨幅连续17个月收窄至0.1%以内,今年1—9月累计上涨0.31%,较2017年同期收窄1.05个百分点。

二线城市1—9月房价累计上涨6.16%,较2017年同期收窄1.38个百分点,环比涨幅连续17个月收窄至1%以内,其中三亚1—9月累计上涨6.95%,较2017年同期收窄18.8个百分点,涨幅收窄幅度在二线城市中最大。

三线代表城市1—9月累计上涨7.19%,较2017年同期收窄2.56个百分点,累计涨幅收窄在各线城市中最显著。