个人所得税与社会保障对收入差距调节效果的研究

2018-11-02姚小剑

何 珊 姚小剑

(西安石油大学 经济管理学院,陕西 西安 710065)

0 引 言

税收作为政府公共财政的主要收入来源,其职能既要作为经济杠杆调控经济运行,又要在各个领域监督经济活动。个人所得税具有直接向个人所得和劳动报酬征税的属性,较为符合现代税法税负公平和量能纳税原则的特点。同时,在政府公共财政支出中具有相当占比的社会保障支出原则是通过再分配保护社会弱势群体的利益,缩小社会的贫富差距,以实现公平对待每位国民。尽管我国个人所得税在财政收入中占比逐年下降,社会保障支出在财政支出中占比逐年递增。但我国基尼系数在近几年略有递降的趋势下,2016年又增至0.465,从收入分配差距的“警戒线”而言,我国仍处于收入差距较大的阶段。究竟是个人所得税作为“社会公平调节器”的第一次调节出现问题?还是社会保障作为“社会安全稳定器”的第二次调节出现问题?以及个人所得税与社会保障对收入分配的综合调节出现问题?我国个人所得税和社会保障哪个更有利于缩小收入差距呢?这些问题的解答将有利于充分发挥个人所得税与社会保障对收入分配的调节功能,从而缩小收入差距,维护社会稳定,促进社会公平。

1 相关文献综述

对于贫富不均这种全球普遍的社会现象,其研究成果十分丰富,但对于个人所得税的调节效应和社会保障的调节效应学者们有不同看法。李菁通过对日本个人所得税和社会保障这两次调节来研究缓解收入差距的作用,得出社会保障比个人所得税更有利于缩小收入差距的结论。[1]55-60周志莹研究发现,社会保障对再分配的调节作用有限,但相对于收入税来说较为显著。[2]12-19陈建东、杨雯等研究认为,个税和低保都有调节居民收入差距的作用,相对来说个税调节力度较大。相对于发达国家而言,我国这两项制度的调节作用还有很大的提升空间。[3]101-105杨雯通过将居民分为四类来分析个人所得税收入和社会最低保障支出的调节作用,认为个税的调节力度较社会低保支出较为显著。[4]也有学者仅针对个人所得税的调节效应展开研究。何宗樾、徐滇庆实证分析认为,个人所得税越高,社会公平程度越高,且通过构建固定效应模型以及动态面板模型得出,无论是转型国家还是发达国家,个人所得税都是调节收入差距的重要杠杆,我国个人所得税的比重微不足道,使之缺少了调节贫富差距的杠杆,导致中国的贫富差距越来越大。[5]26-34何辉,李玲等从结构与整体视角论证了个人所得税的收入再分配效应,实证分析发现,个人所得税的税后基尼系数比其税前基尼系数小,具有收入再分配正效应,而且不同时期的效应存在着差异。[6]36-43崔军、张雅璇基于个人所得税收入的结构,分别测算了工资性所得税收入、经营性所得税收入、财产性所得税收入的占比结构、税收负担等关键维度的基本特征与变化趋势,针对性地提出了改善建议以及个人所得税税款的征收应尽可能地采用代扣代缴方式。[7]36-43同样,也有学者仅针对社会保障的调节效应展开分析。田志伟、胡怡建等利用城镇住户调查数据得出:个人所得税与个人社会保障支出对收入分配的正向调节作用在2002—2004年逐渐增强,而在2005—2011年逐渐减弱,其中,个人社会保障支出对城镇居民收入分配逆向调节作用不断增大是我国个人所得税与个人社会保障支出收入再分配功能恶化的主要原因。[8]18-24余菊、刘新依据变截距及变系数模型得出,社会保障支出对城乡收入差距的缩小有一定的促进作用,且不同地区呈现差异性。[9]79-84+120朱璐璐、寇恩惠发现,社会保障体系并没有有效地起到降低居民收入差距的作用,反而在部分年间,加剧了居民之间的收入差距。[10]91-97丁少群、许志涛将社会保障水平纳入库兹涅茨计量模型,仍然发现,社会保障没能有效发挥经济“助推器”作用,且当前社会保障在收入分配领域起到的调节作用也很小。[11]3-12

2 个人所得税对不平等收入再分配的效应

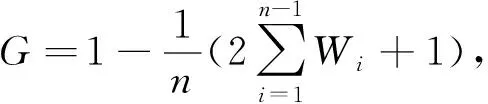

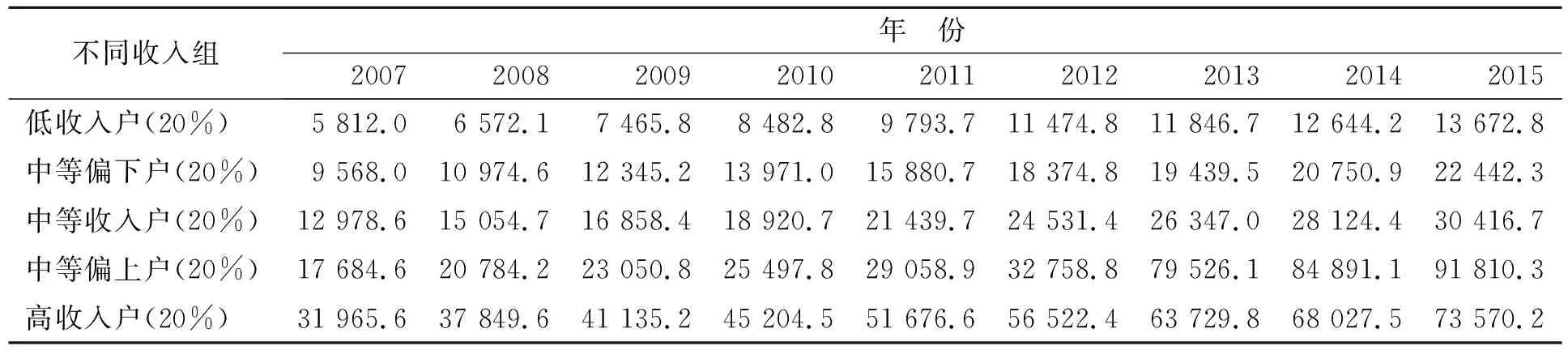

由于我国个人所得税实际征收对象主要是正式就职的城镇居民的应税所得,即工资、薪金、奖金、年终加薪、劳动分红等,由于农村居民收入的数据缺乏完整性,故本文在测度税收再分配效应时,所计算结果的原始数据均来自于城镇居民收入。洪兴建、李金昌研究认为,测算基尼系数应以家庭为单位的人均收入为对象,但若研究目的就是测算劳动者的收入差距,也可以单纯以人均收入作为对象。[12]53-57由于本文针对的是个人所得税的纳税对象、即具有劳动力的个体为研究对象进行测算,不包括以家庭为单位依靠家庭抚养的未成年人和无保障的老人等无劳动行为人。故本文参考陈传波、丁世军对于基尼系数使用Stata的计算方法,其中,税前基尼系数和税后基尼系数分别通过城镇居民人均总收入和城镇居民人均可支配收入测算。[13]20-242007—2015年我国城镇居民五等份分组的人均总收入见表1。

2007—2015年我国城镇居民五等份分组的人均年可支配收入见表2。

表1 2007—2015年城镇居民五等份分组的人均总收入 单位:元

表2 2007—2015年城镇居民五等份分组的人均年可支配收入 单位:元

注:2013年后,国家统计局对于城镇和农村住户调查口径不一,本文通过已有的2007—2015年城镇居民人均可支配收入,按权重估计出其他数据。

表3 2007—2015年我国个人所得税再分配效应

从表1、表2、表3可以看出,我国城镇居民个人所得税的再分配效应,明显呈现“U”型,即在2012年之前除2007年之外,个人所得税对收入再分配的调节作用甚微,甚至在2009—2012年我国个人所得税呈现反向作用,也就是说,通过个人所得税的调节,反而使我国个人贫富差距增大。到了2013年之后,个人所得税对收入再分配的调节作用逐渐趋于显著,呈递增状态,但2012年与2013年的数据相差甚远,原因是2013年我国开展了城乡一体化住户收支与生活状况调查,在此之后所公布的数据与之前在统计口径、调查方法、调查范围均有所差异,但本文的目的是分析个人所得税对收入再分配的调节作用方向,调节效应的程度大小可以根据2013年为分界点前后来分别分析。总体来说,我国2007—2015年收入再分配的调节作用呈现“U”型,且在在2009—2012年呈现反向作用,但在2013年后,个人所得税对收入再分配的调节作用逐渐趋于显著。

3 社会保障对不平等收入再分配的效应

社会保障制度是以社会保障基金为依托而用以保障居民在暂时或永久性失去劳动能力及其他原因而造成的生活困难时给予的帮助。政府财政支出中的社会保障支出作为社会保障金的补充和调剂,与社会保障制度紧密相联。

我国的社会保障主要有社会保险、社会救济、社会福利、优抚安置等。

1)通过测量数据中心UPS输出功率作为IT负载耗电量,但该UPS系统往往也同时为其他数据中心以外的重要负载供电,如监控中心或调度大厅的大屏幕及坐席设备等,此部分负荷不属于数据中心IT负载之列,但在实际测量中又难以将其分离。因此,这种测量方式会将很多本不属于IT负载的交叉能耗均统计在内,导致PUE值虚高。

(1)社会保险的主要内容是“五险”。即囊括了养老、医疗、失业、工伤、生育五个方面,其目的是维持劳动力再生产,以期在他们丧失劳动能力或因健康原因损失、丧失劳动收入时能得到基本的生活保障。

(2)社会救济,追根溯源也就是指“赈穷”,即通过对陷入生活困境的贫困人群给予物质帮助、福利设施、生产资料、信息服务等基础资本,以保障弱势群体每位公民能够享有基本生活权利。

(3)社会福利。社会福利其实是较高层次的社会保险制度。是在满足基本生活水平的条件下,根据政府财政收支结余状况来尽力提高公民生活质量的一种社会保障制度,也可以理解为涉及到社会服务事业及设施的政府财政支出。

(4)优抚安置是一项较为特殊的社会保障制度。其特殊性体现在保障对象是烈军属、复员退伍军人、残疾军人及其家属等,为保证其一定的生活水平而提供的资助和服务。

本文通过社会保障发展深度、发展广度、投入规模三个维度分析我国社会保障水平,其中,社会保障发展深度是以社会保障支出占同年GDP的比重来衡量;社会保障发展广度是通过人均社保支出来衡量;社会保障投入规模是以社会保障支出与财政支出的占比来衡量。2007—2015年我国社会保障发展广度、投入规模见表4。

表4 2007—2015年社会保障发展广度、投入规模

数据来源:《中国统计摘要(2007—2015)》。

由于2007年我国财政收支科目进行了较大改革,与往年数据难以比较,又由于中央财政支出和地方财政支出以政府在经济和社会活动的不同职责所划分,因而国家财政支出是二者之和,故本文在核算社会保障时以2007—2015年国家财政数据作为研究对象。2008—2015年国家财政支出和社会保障支出增速见表5。

表5 2008—2015年国家财政财政支出和社会保障支出增速

由表5可知,从我国社会保障发展深度来看,我国在2008—2015年间,虽然每年增速呈缓慢递增趋势,但2015年较2007年增幅高达40.18%,说明我国对于社会保障资金的供给量比较充裕,在我国GDP高速增长的背景下,社会保障支出增速高于GDP增速;从社会保障发展广度来看,我国人均社保支出平均以每年16.44%的速度显著递增,2015年的社会保障资金覆盖面为2007年的3.36倍之多,充分体现了我国社保水平的超高增长。同时利用表3分析我国社会保障投入规模,横向比较易见,2009年、2012—2014年我国社会保障支出增速较前一年明显下降,且下降幅度较大。纵向比较得知,2009年和2012年我国社会保障支出增速均低于国家财政支出增速,即社会保障支出占财政支出的比重基本呈现低速下降趋势。综合来看,国家财政对社会保障的投入规模呈“U”型,即从2007年国家财政对社会保障的较大投入规模下降至2009年最小规模,继而社会保障支出增速加大,在2010年和2011年国家投入规模虽略有提升,但由于2012年我国急速降低社会保障支出,使得投入规模再一次骤降,之后三年国家财政对社会保障的投入规模呈上升趋势。

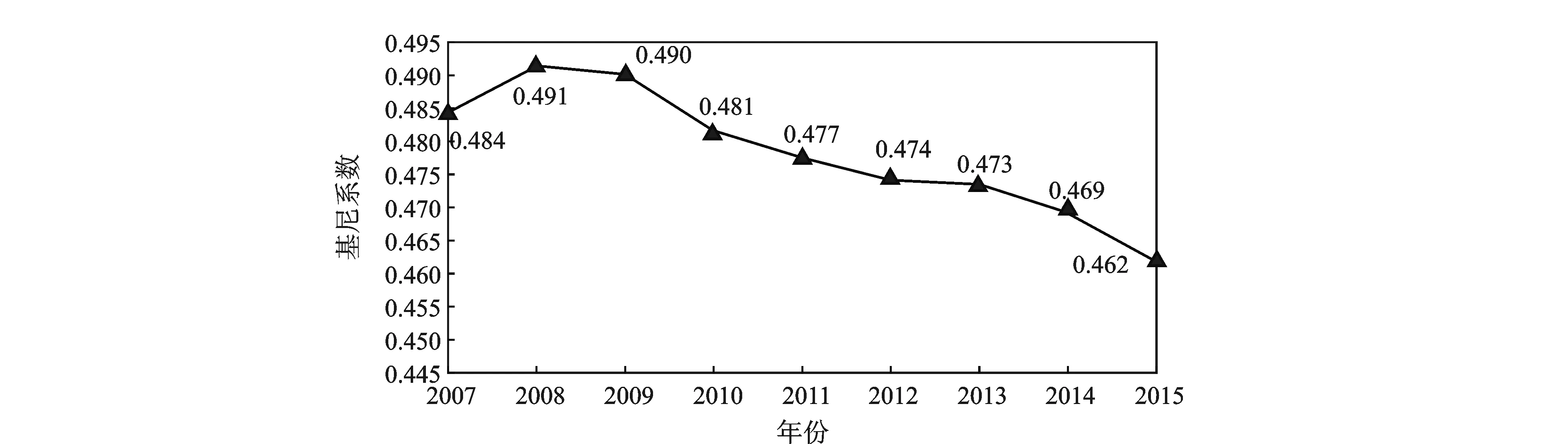

从社会保障发展深度、发展广度、投入规模三个指标综合分析来看,我国社会保障支出逐年提高,增速呈现不稳定上升趋势,其增速高于GDP增速,同时近几年也高于财政支出增速,并且人均社保支出也呈逐年递增状态,由此不难看出,我国的社会保障水平和人民生活的保障程度均呈逐年增加态势,且社会保障制度逐渐趋于完善。但据国家统计局近几年公布的基尼系数来看,我国的贫富差距并没有逐渐缩小,还一直处于社会分配不公平的警戒线。2007—2015年国家统计局公布的基尼系数见图1。

图1 2007—2015年国家统计局公布的基尼系数

4 个人所得税与社会保障对收入差距影响的实证分析

4.1 个人所得税与社会保障支出对收入差距的影响

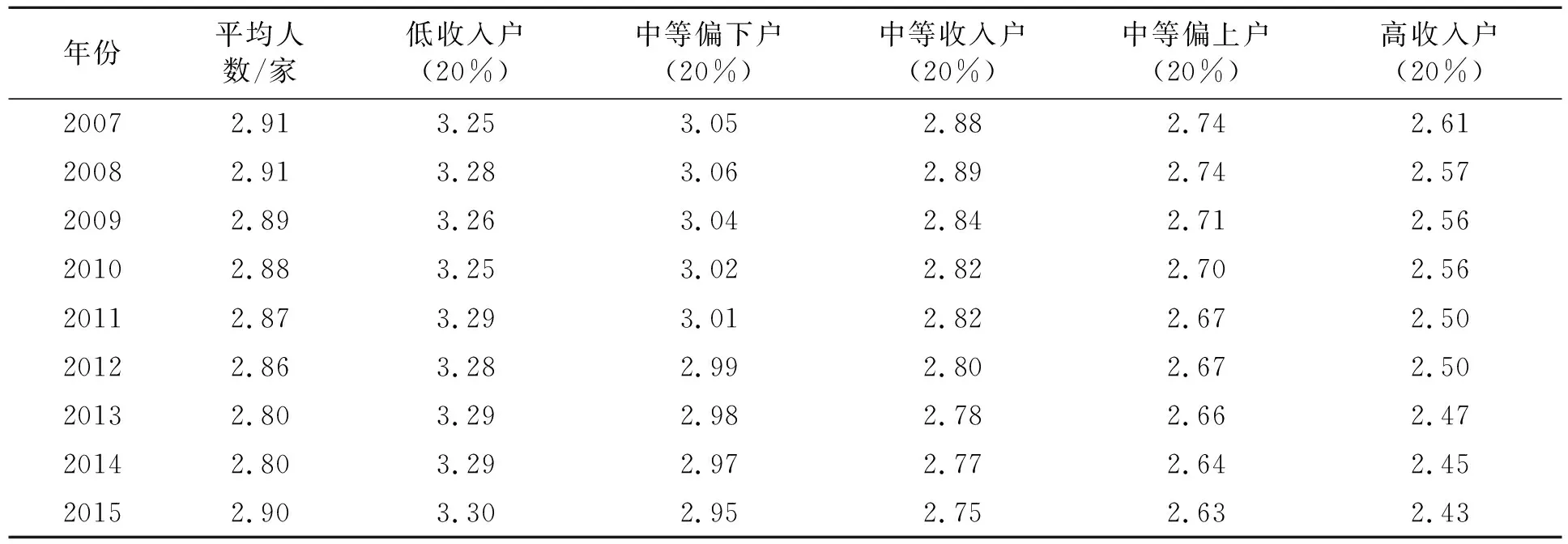

根据《中国住户调查年鉴》的数据,2007—2015年我国城镇居民收入五等份分组的平均每户家庭人口数见表6。

由表6可知,每户的平均人口与每户的收入高低成反比,收入越高的户人口越少,也就是说越少的人占越高平均收入。根据表6计算出按户分五等分组的各组人口比重,我国最低20%收入组的人口比重远大于最高收入20%收入组的人口比重。2007—2015年城镇居民收入五等份分组的人口占比见表7。

2007—2015年我国个人所得税收入增加了约2.7倍,同期社会保障支出增加了约3.5倍。2007—2015年我国个人所得税收入和社会保障支出见表8。

表6 2007—2015年城镇居民五等份分组的平均每户家庭人口数

表7 2007—2015年我国城镇居民五等份分组的人口占比

表8 2007—2015年我国个人所得税收入和社会保障支出

利用Stata14软件分别计算有个税、有社保,有个税、无社保,无个税、有社保,无个税、无社保这四种情况下的城镇居民基尼系数,2007—2015年我国个税和社保对城镇居民收入基尼系数的影响见图2。

图2 2007—2015年我国个税和社保对城镇居民收入基尼系数的影响

从图2可以看出,有个税、有社保的基尼系数要远远低于无个税、无社保的基尼系数,2007—2015年我国平均每年下降0.164 9个单位。同时,无个税、有社保的基尼系数也明显低于有个税、无社保的基尼系数,说明社会保障相比个人所得税而言,更能有效调节个人收入差距,基尼系数在有社保的情况下平均每年下降0.103 2,在有个税的情况下平均每年下降0.001 1。但比较个人所得税和社会保障的综合调节力度来看,单独的个人所得税和社会保障调节作用都不太明显。

4.2 个人所得税调节收入差距的局限性

根据我国财政部公布,2016年我国的个人所得税收入占比国家财政收入6.32%,占国家税收收入7.74%,相比实行税收改革初期的1999年个税与财政收入、税收收入的占比分别为3.61%和3.87%来看,我国个人所得税收入呈现出显著增长的态势,但同期相比其他国家,如美国的个税收入约占财政收入的56.87%,英国在37%左右,印度在36%左右,就个人所得税收入而言,我国明显处于较低水平。

由此我们不难推测,是否我国目前个人所得税对于收入调节的不显著作用是由于个税过低导致的呢?为了验证这个推测,我们以2015年为例,假设在一系列政策之下,我国个人所得税占财政收入的比重提高,继而测算提高之后的个人所得税对城镇居民收入分配的影响。我们假设个税占财政收入从5.66%提高至10%、20%、30%,分别计算得出城镇居民的基尼系数,如表9所示。

表9 2015年个税占财政收入不同比重对基尼系数的影响

由表9可知,当个人所得税收入占财政收入的10%时,基尼系数会因为个税的调节下降0.131 6;当占比为20%、30%时,基尼系数则分别下降0.169 1、0.193 3,下降速度显然呈现递增趋势。因此,可以肯定之前的假设,即我国个人所得税收入占财政收入的比重较低是目前个人所得税对收入差距调节力度不足的主要原因。

5 结论及建议

5.1 结论

本文利用2007—2015年我国个人所得税和社会保障等面板数据,实证分析了个人所得税、社会保障以及个人所得税收入与社会保障支出的综合条件下,对不平等收入再分配的调节效应,研究发现:

(1)我国城镇居民个人所得税的再分配效应呈现“U”型,在2012年之前除2007年之外,个人所得税对收入再分配的调节作用甚微,且在2009—2012年呈现反向作用,到了2013年之后,个人所得税对收入再分配的调节作用逐渐趋于显著,呈递增状态。

(2)虽然我国的社会保障水平和人民生活的保障程度逐年增加,且社会保障制度逐渐趋于完善。但贫富差距并没有明显缩小,且一直处于社会分配不公平的警戒线。

(3)单独的个人所得税和社会保障对于城镇居民的收入差距调节作用不甚明显,但社会保障相比个人所得税而言,显著性更强。在有个税、有社保的情况下,对于收入差距则会起到较大的调节作用。个人所得税调节收入差距的局限性验证表明:我国个人所得税收入占财政收入的比重较低是目前个人所得税对收入差距调节力度不足的主要原因。

5.2 建议

综合上文可以得出以下结论,在我国利用税收、社会保障调节个人收入、缓解贫富差距时应注意以下几个方面:

(1)从个人所得税收入的角度,应该适当提高个税在财政收入中的比重,同时也应加强纳税人的纳税意识,进一步完善个人所得税税制,以在国家“硬性要求”和“软性认知”两个层次上,增加个人所得税的收入,继而借鉴发达国家利用转移支付改善居民间收入差距的成功经验,保证税收的再分配功能得到有效地发挥。

(2)从社会保障支出的角度,要分别从“上游”政策部门发放和“下游”保障对象两个维度来完善社会保障制度的管理机制,即确保保障金流动过程的透明性和公平性,建立真实、实时的个人资产数据库,以防止社保实施过程中不符合条件的人群享受社会保障,提高保障金的使用效率。

(3)由于本文对于个税和社保调节收入的实证分析主要基于“应征尽征”、“应保尽保”、“应退尽退”的基础上,但在现实中难免存在高收入群体采取各种手段偷税、漏税的避税行为,或者应该得到低保救助的人群并没有得到社会保障的情况,尤其是一些灰色交易、暗箱操作、假发票等违法行为的干扰,使得收入再分配手段效果不尽人意,所以,应在收入信息征稽、税收返还、社保调节过程中,强化监督体系,充分发挥个人所得税和社会保障的调节作用,缓解收入差距过大带来的社会问题,保持我国社会的和谐稳定。