基于修正ICSS算法的时间序列方差结构突变研究

2018-10-22侯春艳李俊林董安强金海波冀诚俊

侯春艳,李俊林,董安强,金海波,冀诚俊

(太原科技大学 应用科学学院,太原 030024)

股票价格波动性是证券市场的显著特点,也是金融理论的核心内容。而结构突变是波动理论的一部分,考虑结构突变可以更好的了解股市的波动特性。目前,国内外对金融时间序列结构突变研究大多以价格指标对数收益率为研究对象[1-4],比如:周晓辉、童菲(2008),房振明、王春峰(2009),侯有英(2010)等都用 ICSS方法对中国股市波动结构突变点做过研究。本文通过时间序列分析方法和修正的ICSS算法研究股票资金流强弱指数[5-7]的方差结构性变点,不仅可以更深入的了解股市的波动特性,而且可以为股市波动预测提供依据,因而具有重要的现实意义。

1 算法和模型介绍

1.1 修正的ICSS算法

目前,Sanso、Arago&Carrion[9]等提出的修正ICSS算法下的结构突变检测方法在研究中应用最为广泛。该方法是在Inclan&Tiao[8](ICSS算法)的基础之上修正而来。Inclan&Tiao提出的检验统计量IT为:

其中:

Sanso、Arago&Carrion认为,金融时间序是高峰厚尾的,因此在金融时间序列中用 ICSS(IT)算法是不合适的。考虑异方差性质,Sanso等人对 ICSS 算法做了修正,提出κ2检验统计量:

1.2 考虑结构突变时的波动模型

GARCH模型可以用来捕捉波动的持续性,而波动结构发生突变,就要改进该模型。为了了解波动结构的特征,将波动结构中的突变点引入了普通GARCH模型中。

原来的GARCH(1,1)模型为:

把方差突变点当虚拟变量引入GARCH(1,1)表示为:

其中:D1,…,Dn是虚拟变量。假定取样开始点和结束点都为突变点,突变点总数为n+2个,并且称两个相邻突变点间的区间为机制,则共有n+1个波动机制。虚拟变量Di在特定处取值为1,其余位置为0.

2 统计分析和方差突变点检测

本文选取上证A股指数的日交易数据,样本取值从2003年5月22日到2015年5月22日,共2765个样本,数据来自通达信软件。通过股票资金流强弱指数的计算公式得到该段时间内周期为5日的股票资金流强弱指数序列。

2.1 描述性统计分析

表1数据显示,5日资金流强弱指序列的均值为30.852 55,,标准差为25.115 02,偏度为0.942 594,大于0,为右偏,峰度值为2.938 027,小于正态分布的峰度值。JB统计量为409.885 4,远大于0.由上述统计量我们可以得出:5日股票资金流强弱指数不服从正态分布。

表1 SFFSI(5)描述性统计

Tab.1 SFFSI(5)descriptive statistics

指标变量均值标准差偏度峰度JB统计量SFFSI(5)30.852 5525.115 020.9425 942.938 027409.885 4

表2 ADF单位根检验表

Tab.2 ADF unit root test table

指标变量滞后阶数T统计量1%临界值5%临界值10%临界值Prob.*平稳性SFFI(5)6-9.852 657-3.432 529-2.862 389-2.567 2660.000 0平稳

2.2 ADF单位根检验

由表2可以得到,5日股票资金流强弱指数的T统计量值均小于在1%、5%、10%显著性水平下临界值,因此拒绝原假设即时间序列不存在单位根,由此判定出5日指数时间序列为平稳的时间序列。

2.3 方差突变点检测

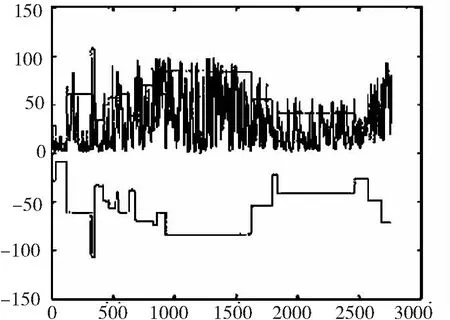

由于股票资金流强弱指数是平稳的非正态序列,所以用修正的ICSS算法,选择显著水平为5%,对应的临界值为1.358,得到图1.

图1 上证A股5日资金流强弱指数结构突变图

Fig.1 Shanghai A-share SFFSI(5) structure mutation

由此得到上证A股5日资金流强弱指数结构突变点,如表3.

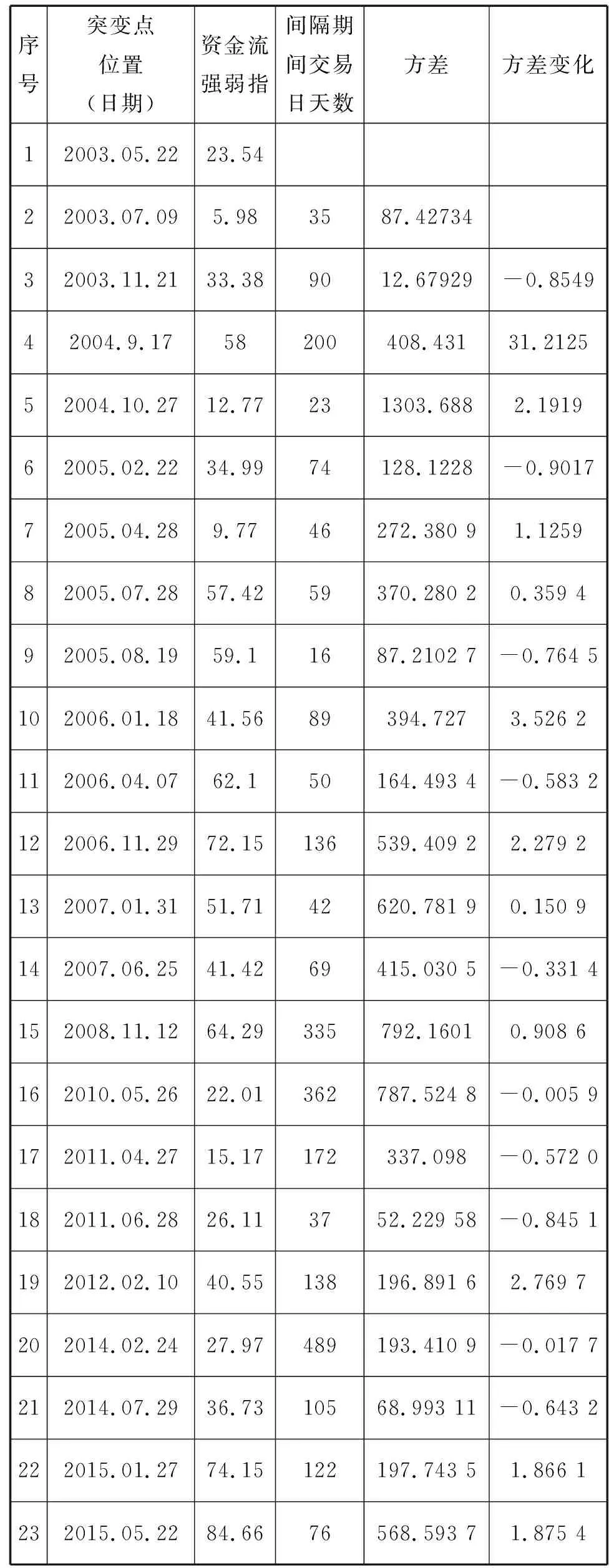

表3 上证A股5日资金流强弱指数结构突变点表

Tab.3 Shanghai A-share SFFSI(5) structure mutation points

序号突变点位置(日期)资金流强弱指间隔期间交易日天数方差方差变化12003.05.2223.5422003.07.095.983587.4273432003.11.2133.389012.67929-0.854942004.9.1758200408.43131.212552004.10.2712.77231303.6882.191962005.02.2234.9974128.1228-0.901772005.04.289.7746272.380 91.125982005.07.2857.4259370.280 20.359 492005.08.1959.11687.2102 7-0.764 5102006.01.1841.5689394.7273.526 2112006.04.0762.150164.493 4-0.583 2122006.11.2972.15136539.409 22.279 2132007.01.3151.7142620.781 90.150 9142007.06.2541.4269415.030 5-0.331 4152008.11.1264.29335792.16010.908 6162010.05.2622.01362787.524 8-0.005 9172011.04.2715.17172337.098-0.572 0182011.06.2826.113752.229 58-0.845 1192012.02.1040.55138196.891 62.769 7202014.02.2427.97489193.410 9-0.017 7212014.07.2936.7310568.993 11-0.643 2222015.01.2774.15122197.743 51.866 1232015.05.2284.6676568.593 71.875 4

3 模型分析

3.1 未加入虚拟变量模型

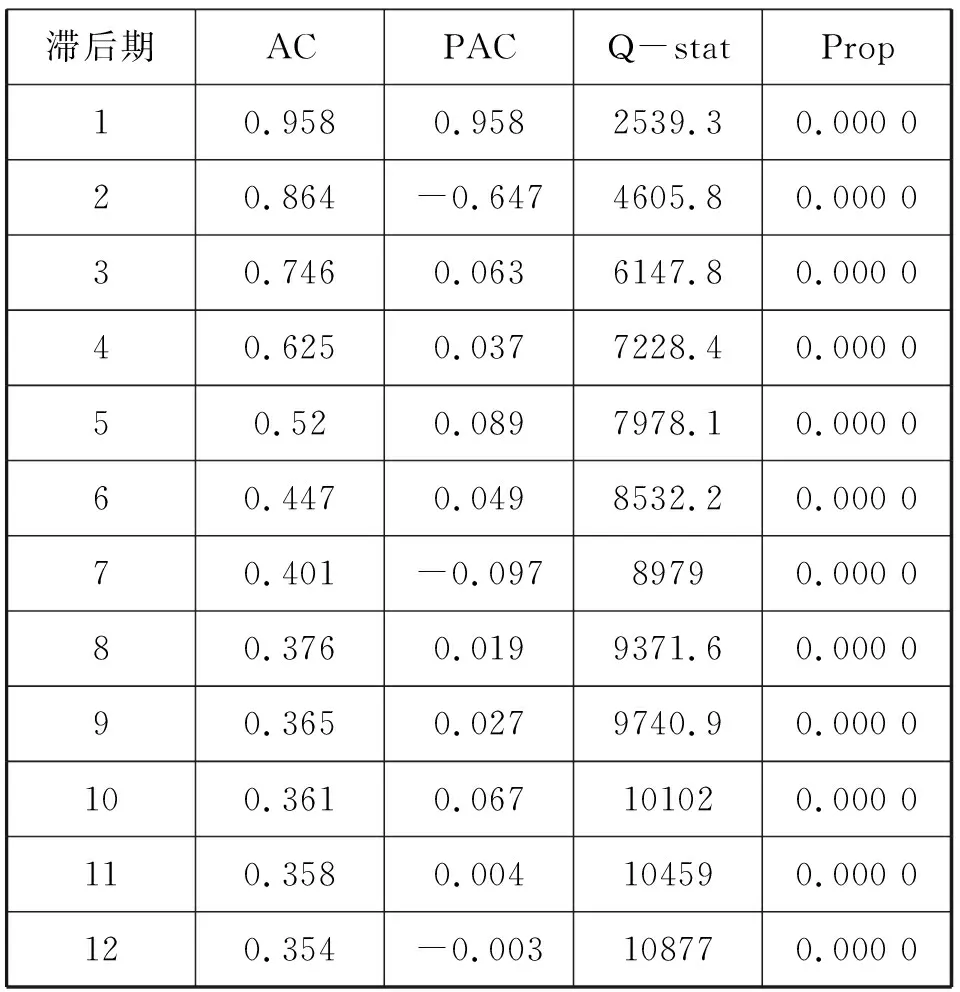

对5日资金流强弱指数序列进行自相关性检验,结果如表4.

表4 上证A股5日资金流强弱指数自相关检验

Tab.4 Shanghai A-share SFFSI(5) autocorrelation test

滞后期ACPACQ-statProp10.9580.9582539.30.000 020.864-0.6474605.80.000 030.7460.0636147.80.000 040.6250.0377228.40.000 050.520.0897978.10.000 060.4470.0498532.20.000 070.401-0.09789790.000 080.3760.0199371.60.000 090.3650.0279740.90.000 0100.3610.067101020.000 0110.3580.004104590.000 0120.354-0.003108770.000 0

由表4可以看出5日资金流强弱指数序列存在2阶自相关。对序列建立AR(2)模型,之后对残差进行条件异方差检验,如表5所示

表5 残差序列条件异方差检验

Tab.5 Residual series conditionalheteroskedasticity test

F-statistic124.111Prop0.0000Obs*R-squared227.9741Prop0.0000

由表5可以得出,F-statistic=124.111,P值为0,Obs*R-squared=227.9741,P值为0,说明残差序列存在条件异方差性,对5日资金流强弱指数序列建立AR(2)-GARCH(1,1)模型。得到:

Yt=20.21+1.64Yt-1-0.69Yt-2+at

LogL=-8260.506,AIC=5.9794,SC=5.9794

下面进行诊断性检验,检查GARCH(1,1)模型是否消除了残差的ARCH效应,检验结果如表6.

表6 模型的诊断检验

Tab.6 Model diagnostic test

F-statistic1.15556Prop0.315Obs*R-squared2.311697Prop0.3148

从表6看统计量F-statistic和Dbs*R-squared及相应的p值,可以得到残差序列已不存在 ARCH 效应。

3.2 加入虚拟变量后的模型

把用ICSS算法算出的方差结构突变点作为虚拟变量加入方差模型中,得到的模型为:

Yt=18.33+1.63Yt-1-0.68Yt-2+at

LogL=-8137.805,AIC=5.9029,SC=5.9028

对比加入方差结构突变点前后的模型,得到表7.

表7 加入结构突变点前后模型比较

Tab.7 The models of before and afteradding the structure mutation point

αβα+βLogLAICSC未加入虚拟变量的GARCH模型0.220.750.97-8 260.5065.979 45.979 4加入虚拟变量后的GARCH模型0.160.70.86-8 137.8055.902 95.902 8

从表7可以看出:加入虚拟变量之后模型LogL变大,而AIC和SC变小,说明加入方差结构突变点之后的模型拟合程度更好。

而且比较反应波动持续性的α+β值可以看出,未加入方差结构突变点时,α+β近似等于1,说明波动有强持续性;但是模型加入了方差结构突变点后,α+β减小明显,波动持续的现象减弱,说明波动的结构突变效应已被虚拟变量所捕获。

4 结论

对上证A股资金流强弱指数序列进行了描述性统计分析和用修正的ICSS算法进行结构突变检验,并把其作为虚拟变量加入GARCH模型中,与原模型进行了比较分析,得出以下结论:

(1)上海A股资金流强弱指数是平稳的非正态时间序列;

(2)把方差结构突变点作为虚拟变量加入GARCH(1,1)拟合效果更好;

(3)比较反应波动持续性的α+β值可以看出,未加入方差结构突变点时,α+β近似等于1,说明波动有强持续性;但是模型加入了方差结构突变点后,α+β减小明显,波动持续的现象减弱,说明波动的结构突变效应已被虚拟变量所捕获。