融资融券交易对我国股市波动性影响的实证研究

2018-09-10雷艺宋良荣

雷艺 宋良荣

摘 要:融资融券业务是我国资本市场一项重要的金融创新,但它对股票市场的效应存在很多争议,为了研究融资融券交易对我国股市波动性的影响,文章基于道氏理论将2010年3月31日至2017年6月14日的样本区间分为1个上升市场、1个下降市场和2个整合市场,运用VAR模型、Granger因果检验等实证分析了在以上不同市场区间融资交易和融券交易分别对股市波动性的影响。经实证表明:在上升市场,融资交易一定程度上能促进股市波动性,融券交易一定程度上能抑制股市波动性;在下降市场,融资交易和融券交易都能够加剧股市波动性;牛市之前的整合市场,融资交易和融券交易对股市波动性的影响并不显著;在熊市之后的整合市场,融资交易和融券交易对股市波动性的影响不显著。

关键词:融资融券;股票市场;波动性;VAR模型;Granger因果检验

中图分类号:F 830.91

文献标识码:A 文章编号:1672-7312(2018)02-0173-07

Abstract:The margin trading business is an important financial innovation in Chinas capital market,but there have been several controversies about the effect of margin trading business on the stock market.In order to study the impact of margin trading on the volatility of Chinas stock market,based on the Dow theory,the data of the sample from March 31,2010 to June 14,2017 is divided into one rising market,one falling market and two integrated markets;using the VAR model and Granger causality,the impacts of the Margin Tradingof different market segments on Volatility of Stock Market were analyzed.The empirical results show that in the rising market segment,the financing transaction can promote the volatility of the stock market to certain extent and the securities lending transactions can suppress the volatility of the stock market to certain extent.In the falling market,the financing transactions and the securities lending transactions both can aggravate the volatility of the stock market.In the integrated market before rising market,the financing transactions and the securities lending transactions are non-significant on the stock market volatility.In the integrated market after the failing market,the financing transactions and the securities lending transactions are non-significant on the stock market volatility,either.

Key words:margin trading;stock market;volatility;VAR Model;granger causality

0 引 言

融資融券是投资者向符合条件的证券公司提供担保物,融资买入证券或融券卖出证券的信用交易行为。2010年3月31日,我国推出融资融券业务试点,并在2011年11月25日融资融券业务由“试点”阶段转为“常规”阶段。融资融券业务开展以来,在宏观经济形势基本没有明显改善的大环境下,自2014年6月,我国股市一路高涨,实务界普遍认为是由融资融券等杠杆资金推动导致的。在该轮牛市中,投资者用融资交易加杠杆以获取高额收益。2015年6月12日,沪指站上7年来最高点,但接下来几个周,股市大跌,千股跌停,随着资产价格泡沫的破灭,融资交易成倍地放大了投资者的损失,融资客被迫爆仓或者主动平仓。

有业界人士和学界认为,融资融券业务是股票市场异常波动的“元凶”,对股市上涨和下跌起着推波助澜的作用。我国的融资融券业务究竟是抑制还是加大了股价波动,特别是在“牛市”和“熊市”时,融资融券业务对股市波动性的影响如何,是文中研究的重点。

融资融券对股市波动性的影响,国内外很多学者也展开了很多的理论和实证研究,但是并没有形成统一的结论,主要有以下4种观点。

融资融券交易加剧了股价的波动。Henry and McKenzie(2006)研究了香港股票市场1994—2001年的日频数据,发现融资融券在一定程度上会加剧股市的波动,卖空机制加剧了投资者对利空利好消息的反应[1]。刘志洋和宋玉颖(2015)指出融资融券交易会给金融体系稳定带来威胁,可能引发系统性的金融风险[2]。张红伟、杨琨和向玉冰(2016)运用TGARCH事件模型,证实了随着标的股票扩容和业务常规化,两融业务导致股市投机过度,加剧了沪深两市的资产价格异动,没有达到平抑波动的设计预期[3]。

融资融券交易可以起到稳定市场、降低波动的作用。Arturo Bris,Goetzmann and Ning Zhu(2007)发现与卖空约束相比,允许卖空交易的市场收益率、波动率以及亏损率极值的分布频数要小得多,说明融资融券降低了市场极端风险出现的概率,有稳定证券市场的作用[4]。冯玉梅、陈璇和张玲(2015)实证检验了融资融券转常规前后对股市波动性的影响。研究结果发现,试点期间融资相对于融券更能平抑波动,转常规后融券平抑股价波动的功能开始显现,但两个阶段的影响系数均较小[5]。

融资融券交易行为对股票市场的波动没有显著影响。Battalio and Schultz(2006)研究了纳斯达克市场上网络泡沫出现的原因,并且在分析过程中考虑了融资融券对股市波动性的影响,但发现二者之间不存在显著的关系[6]。王旻、廖士光和吴淑琨(2008)运用中国台湾市场的融资融券交易数据进行了实证研究,结果表明融资交易和融券交易并没有加剧市场的波动[7]。唐艳(2012)发现融资融券交易对证券市场的波动有一定的影响,但影响程度相对较低[8]。

融资交易加大了股市波动性,而融券业务减少了股市波动性。陈海强、范云菲(2015)认为融资融券交易对证券市场的波动率有非对称性的影响,融资交易可以增加证券市场的波动率,而融券交易则会抑制证券市场的波动率[9]。吴国平和谷慎(2015)运用含虚拟变量的GARCH模型和VAR模型实证检验了融资融券业务推出前后股市波动率的变化,以及融资融券交易对股市波动性的影响。得到融资交易加剧了股市波动,而融券交易则减小了股市波动性[10]。刘光彦、郝芳静和罗阁一(2017)通过GARCH等模型进行实证分析,研究结果表明融资交易余额的增加加大了股市的波动性,而融券余额的增加则对股市波动性起到抑制作用[11]。

综上所述,融资融券交易对股市波动性的影响并没有得到一个确切的结果。基于以上研究现状,参考李耀萍(2016)文章中对VAR模型的运用[12],文中从不同市场区间的股市波动性为切入点,对融资融券交易对股市波动性的影响进行实证研究,从而为稳定市场、更好地开展融资融券业务提供一定的依据。

1 模型介绍与数据选取

1.1 模型介绍

文中在实证研究部分首先将运用VAR(向量自回归)模型进行分析,该模型广泛应用于经济问题的研究中,主要考查一个内生变量对其他变量冲击的响应情况,而忽略了变量之间的相关关系。因此,文中进一步利用脉冲响应函数(IRF)分析某变量冲击对经济系统的动态影响,最后对研究结果进行了格兰杰因果检验。

1.2 数据及指标选取

文中以沪深300指数代表大盘股市,因为沪深300指数选取上海和深圳证券市场300只A股作为样本编制而成,该指数样本覆盖了沪深市场大部分流通市值,有良好的市场代表性,能够反映中国证券市场股票价格变动的情况。

具体指标选取如下

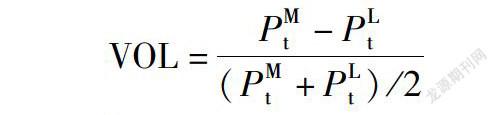

1)股市波動率(VOL)。为了克服方差不稳定的局限性,文中运用股票市场指数的震荡幅度作为市场波动率的衡量指标,计算公式为

2)融资交易(MP)。文中以沪深两市每日融资买入额为代表,即我国股票市场每日融资买入的金额,单位为亿元。

3)融券交易(SS)。文中以沪深两市每日融券卖出额为代表,即我国股票市场每日融券卖出量,单位为亿股。

以上数据来源于wind数据库,计量分析软件为EVIEWS 9.0.

1.3 样本区间划分

我国融资融券业务试点于2010年3月31日正式启动,因此文中选取数据的时间范围在2010年3月31日至2017年6月14日。同时,文中以道氏理论作为划分股票市场的主要依据,将时间段划分成:1个“上升市场”区间:2014年6月15日至2015年6月14日,共245个数据;1个“下降市场”区间:2015年6月15日至2016年6月14日,共244个数据;2个“整合市场”:整合市场1:2010年3月31日至2014年6月14日,共1 018个数据,整合市场2:2016年6月15日至2017年6月14日,共243个数据。

2 实证分析

2.1 单位根检验

序列的回归模型往往存在“伪回归”现象,为了保证回归结果的有效性,需对其进行平稳性检验。文中采用单位根检验,即

ADF检验,将序列的ADF值与t统计量临界值比较,当ADF值小于t临界值,说明变量是平稳的,否则不平稳。变量的平稳性检验见表1和表2.

由表1可知,在整合阶段1和上升阶段,原序列并不都平稳,一阶差分后都是平稳的,但由于原始数据不平稳,还需要先对原始数据进行协整检验,观察各个关系间是否存在长期稳定的关系。

由表2可知,下降阶段和整合阶段2原序列均平稳,并不需要进行协整检验。

2.2 协整检验

协整检验可以判断变量之间的长期关系,其计算基于向量自回归模型,在构建VAR模型之前,需要确定最优滞后阶数。通过VAR模型的LLC检验,得到表3、表4的检验结果,根据多数原则,整合阶段1的最优滞后期确定为8,上升阶段的最优滞后期确定为7.整合阶段1和上升阶段的协整检验结果见表5.

由表5可知,整合阶段1和上升阶段均拒绝没有协整向量的假设,接受最多有两个协整向量的假设,因此,在假设没有趋势项和常数项的情况下,在整合阶段1和上升阶段,MP,SS和VOL之间存在着长期协整关系。

2.3 VAR模型稳定性检验

通过上文提到的LLC检验,得到了不同市场区间的VAR最佳估计模型:整合阶段1的VAR(8)模型,上升阶段的VAR(6)模型,下降阶段的VAR(8)模型以及整合阶段2的VAR(2)模型。

为了估计模型后续相关的检验,在建立好估计模型后,先对模型的稳定性进行检验。检验VAR模型稳定性最常用的是AR根检验,因为它的基本原理比较简单,如果所有根的倒数值小于1(分布在半径为1的单位圆内),即可认为估计模型是稳定的。下面分别对不同市场区间的最佳估计模型进行稳定性检验,结果如图1,图2,图3和图4所示。

由图1至图4可知,4个阶段的估计模型的单位根的倒数值均落在了半径为1的单位圆内,表明4个阶段的VAR模型都是稳定的。

2.4 脉冲分析

脉冲响应函数分析的是估计模型受到冲击时对整个系统的作用及影响。具体到文中,脉冲响应函数主要分析的是股市受到融资交易和融券交易后其波动性的反应,脉冲响应表现如图5,图6,图7和图8所示。

从图5可以看出,整合阶段1中,给融资和融券一个正的脉冲后,会在第1期对股市波动性产生最大正面影响,在第2期时,转为负向,第三期后,基本趋于稳定,说明在整合阶段1,融资交易和融券交易开始会增加股市波动性,第2期抑制股市波动性,随着期数的增加,影响基本趋于0.说明在整合阶段1,融资交易和融券交易對股市波动性的影响均不明显。

从图6可以看出,在上升阶段,给融资和融券一个正的脉冲后,会从第一期开始出现正负交替,融资和融券交易对股市波动性的影响并不明晰,但从期数看,融资交易促进股市波动性的期数更多,融券交易抑制股市波动性的期数更多。

从图7可以看出,在下降阶段,给融资一个正的脉冲后,前7期出现正负交替出现,第7期之后,均给股市波动一个正影响,说明在下降阶段,融资交易从长久来说会加剧股市波动。给融券一个正的脉冲后,效应均为正效应,市场波动率在第三期达到最大,说明融券交易在下降阶段加剧了股市波动性。

从图8可以看出,整合阶段2中,给融资一个正的脉冲后,前两期给股市波动一个正影响,接下来趋于0,影响并不显著,融券交易从第2期之后均为负效应,一定程度上抑制了股市波动性,但是基本趋于0,影响程度非常小。

2.5 Granger因果检验

为进一步检验所建模型的可信度和实证结论的稳健性,文中进行了Granger因果检验,结果见表6,表7.

从表6和表7的Granger因果检验的结果可知,在10%的显著性水平下,在整合阶段1,股市波动性是融券交易的原因,但融资交易和融券交易均不是市场波动性变化的原因;在上升阶段,融券交易是股市波动性的原因,融资交易不是股市波动性的原因,市场波动性是融资交易和融券交易的原因;下降阶段,融资交易和融券交易均是市场波动性的原因;整合阶段2,市场波动性是融资交易和融券交易的原因,但融资交易和融券交易并不是市场波动性的原因。

3 结论与建议

3.1 研究结论

结合脉冲分析以及Granger因果检验的结果,得出结论:在整合市场1阶段(2010年3月31日至2014年6月14日)融资交易和融券交易对股市波动性没有显著的影响。在上升市场阶段(2014年6月15日至2015年6月14日)融资交易一定程度上能促进股市波动性,融券交易一定程度上能抑制股市波动性。在下降市场阶段(2015年6月15日至2016年6月14日),融资和融券均能加剧股市波动性。在整合市场2阶段(2016年6月15日至2017年6月14日),融资交易能和融券交易对股市波动性的影响不显著。

3.2 对策建议

稳定健康地发展融资交易。首先严格控制杠杆效应风险。杠杆效应提高了市场流动性,但也意味着其带来的风险问题需要重点关注。其次,提高融资对象及标的证券的选择标准,提高准入门槛,加强标的证券的动态管理。最后,完善投资者适当性制度,降低其投资风险,以保持融资交易频率。

多角度全方位地促进融券交易发展。首先,培养投资者做空的投资理念,加强融券知识的普及,让投资者学会在规避风险的同时积极参与融券交易。其次,支持专业的机构投资者参与融券交易,扩大融券券源。最后,完善交易渠道和优化融券卖出交易机制,为融券业务开展提供基础支撑。

参考文献:

[1] Henry lan T,Michael McKenzie.The impactof short selling on the price-volume relationship:Evidencefrom Hongkong[J].The Journal of Business,2006(02):671-691.

[2] 刘志洋,宋玉颖.融资融券的系统性风险管理研究[J].上海经济研究,2015(07):3-8+71.

[3] 张红伟,杨 琨,向玉冰.融资融券加大了沪深股市波动吗?[J].经济理论与经济管理,2016(12):21-31.

[4] Arturo Bris,William N Goetzmann,Ningzhu.Efficiency and the bear:short Sales and markets around the world[J].The Journal ofFinance,2007,62(03):1029-1079.

[5] 冯玉梅,陈 璇,张 玲.融资融券交易对我国股市波动性的影响研究——基于融资融券转常规前后的比较检验[J].山东社会科学,2015(02):130-134.

[6] Robert H Battalio,Paul H Schultz.Options and the bubble[J].The Journal of Finance,2006(61):2071-2102.

[7] 王 旻,廖士光,吴淑琨.融资融券交易的市场冲击效应研究——基于中国台湾证券市场的经验与启示[J].财经研究,2008(10):99-109.

[8] 唐 艳.我国股市融资融券与股市波动的VAR模型分析[J].金融与经济,2012(09):17-20.

[9] 陈海强,范云菲.融资融券交易制度对中国股市波动率的影响——基于面板数据政策评估方法的分析[J].金融研究,2015(06):159-172.

[10]吴国平,谷 慎.融资融券交易对我国股市波动性影响的实证研究[J].价格理论与实践,2015(10):105-107.

[11]刘光彦,郝芳静,罗阁一.融资融券对我国A 股波动性的影响研究——基于转融通前后的比较[J].湖南科技大学学报(社会科学版),2017,20(2):100-105.

[12]李耀萍.技术进步对经济增长效应影响的实证研究——基于VAR模型的脉冲响应和方差分解分析[J].技术与创新管理,2016,37(05):491-496+508.

(责任编辑:许建礼)