2017年造纸上市公司概况

2018-09-10陈奇志

陈奇志

核心提示

2017年是造纸工业丰收的一年。正式实施了国家的“水十条”“大气十条”环保条例、京津冀环保治理联动机制,启动雾霾橙色预警,适时实行了停产、限产和轮休制度。年初国家海关宣布开展“国门利剑2017”行动,继而发布实施了《关于推进固体废物进口管理制度改革实施方案》,改革废纸进口许可证管理系统。在国家一系列环保政策的高压性推动和常态化督查下,行业高景气度得到延续。

1 造纸行业整体运行环境概述

继2016年环保年后,2017年又有一系列重磅政策相继出台实施,限制废纸进口、限制自备热电厂建设、正式实施环保税、率先实施排污许可证制度等政策的高压推进,加上常态化、长效化的环保督查,正改变着我国纸业的发展理念,为行业可持续健康发展指明了方向。

随着去产能、供给侧改革等政策的不断推进,环保政策持续趋严,造纸行业淘汰落后产能进展顺利,纸及纸板需求将继续提升。新增产能主要来自大型工厂,将为部分企业带来商机和发展机遇,同时环保高压之下,大量中小型造纸企业治污能力较弱面临淘汰,加速行业洗牌,行业集中度进一步提高,行业景气程度持续不断提升。受木桨、废纸、物流等成本推动影响,纸品价格上涨,造纸企业盈利能力得到改善,尤其是一些龙头造纸企业凭借自有制浆能力的成本优势,竞争力更强,盈利能力更高。

2017年全国纸及纸板生产量11130万t,较上年增长2.53%。消费量10897万t,较上年增长4.59%。生产量和消费量增长速度均高于近10年平均增长速度,产需两旺,景气度攀升。

2上市公司总体概述

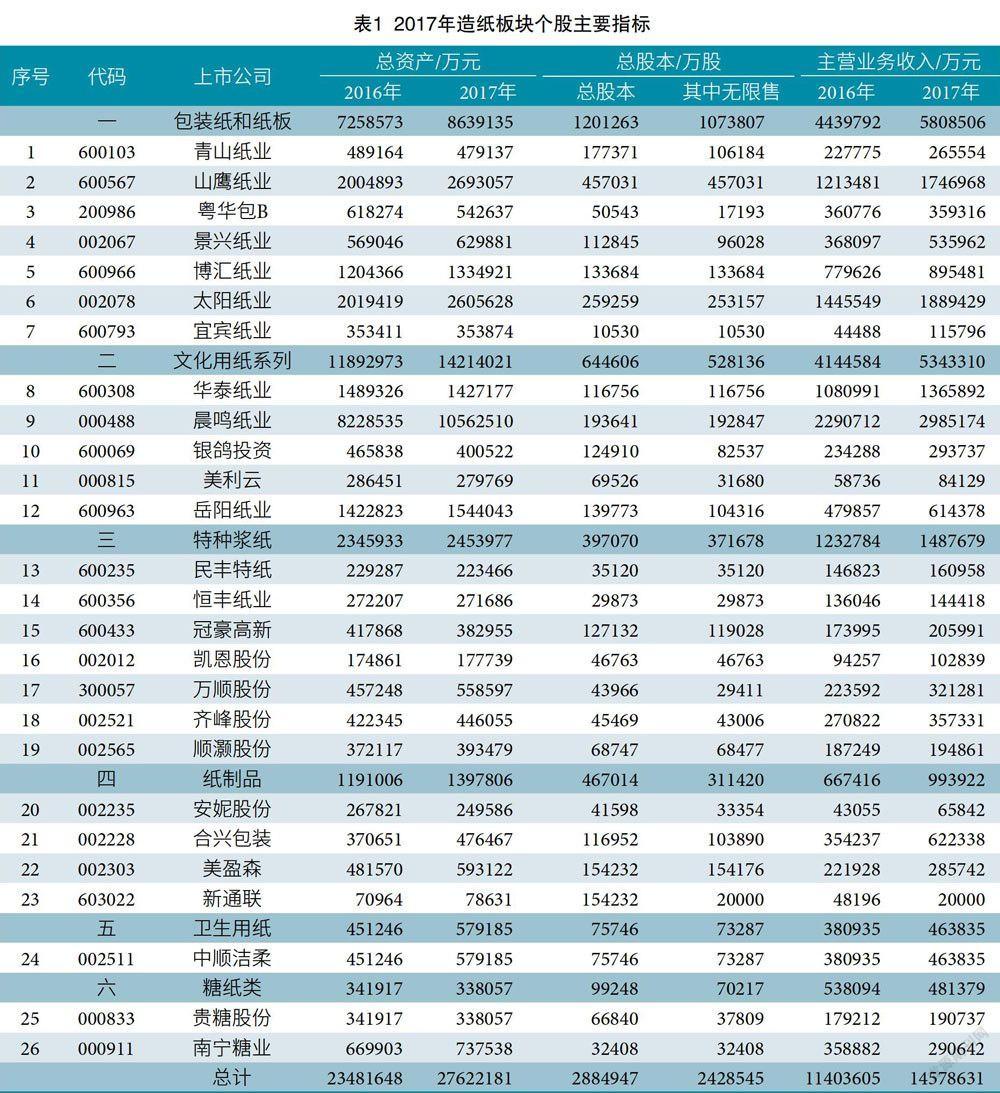

按目前沪深两市上市公司行业分类,造纸和印刷行业上市公司在同一类型中,共有52家企业,至此截至2017年底在深沪两市正常运作的含有制浆造纸和纸制品等纸业业务的上市公司为26家,比2012年最多时的30家,减少4家。前些年,纸业板块一直表现温和或低迷,在资本市场运作上鲜有作为,继而不断被重组而退出纸业业务,成为新兴行业的重点重组对象。但近年来在一系列政策刺激下市场景气度看好,重组和股权交易等资本运作案件增多,有一些瞩目的成功案例,纸业板块整体经营状况持续好转,令人关注。

2.1在一系列政策刺激下市场看好,整体经营状况持续向好发展

各公司抓住市场旺盛的难得机遇,创新发展,各项经营完成指标是近年来造纸板块最好的一年,除个别企业出现经营不善外,绝大多数企业盈利能力普遍增强,总体持续向好发展,各项经营指标再创新高,引人关注。26家上市公司总股本数2884947萬股(其中无限售流通股2428545万股);总资产2762亿元,比2016年净增约414亿元,增长17.63%;净资产达1198亿元,比2016年净增185亿元,增长18.24%;主营业务收入1458亿元,比2016年净增318亿元,增长27.85%;实现净利润119亿元,比2016年净增66亿元,增长126.80%。资产负债率有效控制在60%以下合理水平,2017年平均资产负债率56.64%,比2016年降低0.22个百分点。2017年平均销售净利润8.18%,比2016年提高3.57个百分点;平均总资产收益率4.32%,比2016年提高2.08个百分点。特别是重点企业继续承担了这一板块的盈利责任,景兴、博汇、华泰、晨鸣、太阳、山鹰、岳阳等多家企业盈利能力稳定提高,约占总盈利的80%。整体经营向好主要原因是在国家调整废纸进口政策和持续环保督查高压下市场明显趋好,特别是国家限制不分拣废纸的进口以及执行进口配额制,有利于大型企业的发展壮大,市场景气度高涨,需求旺盛,同时各企业不断实施提质增效、重视环保、加大新产品研发以及扩大销售网络等多项有效措施,核心业务的竞争能力得到较大提升,盈利能力获得较好保障。

2.2大宗产品核心支撑作用明显,是行业重要的盈利来源

本年度以高强瓦楞原纸、牛卡、白卡为主的包装纸板类产品和以双胶、复印、铜版纸为主的文化用纸类产品获利能力再次大幅提高;以围绕卷烟、电子商务和建材等行业配套的卷烟纸、无碳纸、热敏纸和壁纸为主的特种纸、纸品加工为主的差别化小品种止住上年下滑趋势.电子发票和电子订单的推广导致无碳纸市场逐渐萎缩。国家控烟力度不减,卷烟产量不升反降,影响卷烟纸及相关产品的供需,但是以装饰原纸、表层耐磨纸、壁纸原纸为主的装饰用纸市场需求趋好,起到很好的支撑作用,特种纸类产品赢利总体与去年持平;由于受到原纸价格高企的持续冲击,纸制品盈利能力骤降。生活用纸属于快消品,直接面对消费品,品牌效益逐步凸显,高品牌和高档产品盈利能力保持稳定。从近年糖纸一体化发展进程看,受蔗渣来源和制品规模较小的严重约束,纸品业务持续萎缩,已不再是糖业公司的核心业务,也是不争的事实。更可喜的是,继晨鸣纸业和山鹰纸业成立财务公司和租赁公司,进入资本市场取得明显效益后,一些公司也在积极开展股权投资,在构建稳定合理的股权结构和提高管理决策效率的同时,或进入新兴行业或提高综合竞争能力。

2.3合规运行常态化,文泛关注社会责任

2017年纸业版块26家公司年度报告审计结果均是无保留意见的审计报告,同时没有一家公司处于ST状态,这是历史上第一次。这说明各公司增强了内控审计和合规运行意识,更加注重公众形象和自身肩负的社会使命。本年度拟有18家企业进行了现金配发,占26家的近70%,占比之大为历史上首次,往年经常配发的龙头企业仍起到核心作用。在年报里除了要求描述环保治理情况,监督各公司践行生态环保执行效果外,本年度又新增“精准扶贫”履行社会责任情况。按照中央统一部署,到2020年国家实现小康社会,不让一个人掉队,扶贫攻坚战全面打响,精准扶贫工作在各地展开。有些公司积极响应国家号召,实施精准扶贫,体现企业的社会责任和担当。如太阳纸业捐资300万元用于济宁市兖州区光伏发电扶贫项目,实施后可解决全区无劳动能力的385户贫困户的稳定脱贫问题。但精准扶贫实施情况描述不足10家,偏少,希望各企业在享受国家政策盈利增多的同时,要积极行动起来,为国家实现小康社会的宏伟目标做出应有贡献。

2.4精心布局,全球扩展、多元整合积极构造有影响的国际性公司

一些企业多年来在全国布局生产加工基地,继而设立全国或区域全覆盖销售网络,通过互联网+,打造完整的销售平台,拉近了与客户的距离,降低了运输成本,提高了运输效率,提升与市场的对接能力。个别公司为优化造纸产业布局,实现外延式发展,放眼全球,多领域开展并购,实施“一带一路”战略,踏上国际化、多元融合的新征程。

我国造纸工业已经取得长足进步,很多企业已建立起现代化企业制度和形象,但也有诸多难题亟待解决,创新驱动和技术进步就是造纸工业可持续发展的核心手段。各公司积极投身新产品的开发与产品生产工艺的升级和改进,打造拥有一支专业、高效、技术过硬的科技研发队伍,研发成果将形成公司专有技术,取得国家相关发明或实用新型专利等,并在公司相关产业应用,提升公司的核心竞争能力与技术研发能力。如山鹰纸业依托山鹰学院,通过外派培训、外聘讲师授课、内部分享、外出交流学习等形式开展各类培训工作,系统开展人才队伍培养工作。

2.5政府补助急剧减少,修身立足是永恒的基石

2016年和2017年市场需求持续高涨,整体效益普遍趋好,吸引新资本的大量流入,同时刺激许多企业纷纷增加投资扩产,预计新增产能将会在后两年内暴增,给行业稳定发展增添更多的不确定因素。高企的市场价格,已迫使下游加工企业不堪重负,需求萎缩,一些企业开始去库存低价销售,价格竞争迫在眉睫,经营风险隐患增大,应引起高度重视。造纸行业低速发展是常态,也是主流,谨防大波动大冲击。

由于近些年国民经济脱实向虚发展凸显,工业制造业实体受到严重冲击,各地政府纷纷向本区域的骨干企业输血扶持,2016年上市公司共获得各种政府补助12.43亿元,是有史以来最高的一年。但2017年急剧减少,仅7.83亿元。一是说明造纸业盈利能力增强,对政府补助依赖性减少。二是政府补助只是因为实体经济受到总体经济减速极大冲击下的一种非常规的临时救助措施,长远看,有逐步减少的趋势。所以企业要修身立足,还需自身提升核心业务盈利能力,才有持续的供血保障,方可做大做强。

2.6资金固严重,去库存压力增大

2017年国家严加环保政策加快了落后产能淘汰进程,促使许多小型企业停产,大量落后产能退出,一时间纸品市场大好,纸价疯涨,在极大改善造纸行业整体效益的同时,也极大刺激企业扩产欲望。特别是包装类产品,受电商快递业的持续高涨推动,许多企业投资欲望膨胀,集中性产能暴增将不久到来,风险剧增,价格竞争带来的市场剧烈波动将会重复上演,应引起足够警惕。但受上游纤维原料成本攀升、废纸进口限制和下游印刷包装的盈利能力被严重削弱等因素影响,库存周期瞬间逆转上升到高位,总计应收账款、存货和在建工程三大资金占用项高达507亿元,再创历史新高。如果遇到市场复苏下挫,造纸行业会很快陷入困境,进入新一轮的恶性循环状态,必须健全风险预警和对策机制,有效化解这一风险。

3总评

2017年我国经济缓中趋稳,稳中向好,供给侧改革取得阶段性成果。在宏观经济运行平稳的背景下,受供给侧结构性改革、国家环保整治、淘汰过剩产能以及市场需求增长等因素影响,造纸行业涨价提速,行业复苏迹象明显,高景气度得到延续。但我们也要清醒看到,一方面造纸行业环保问题依然严峻,成为各地环保监控的重点目标,密集出台的一系列环保严控政策的落地实施,在利好的同时也势必加大造纸企业的环保成本;另一方面随着网络购物的高速增长,对包装物的需求也在不斷增长,包装市场依然具有较大的市场容量和发展潜力,一时间各地又掀起一轮包装纸和纸板的投资热潮;环保概念为本色纸(文化用纸、生活用纸和包装用纸)深层次发展注入一股强心剂,各地企业纷纷涌向这一市场。国家对废纸进口的严格管理政策,必然使造纸纤维供需出现很大变化,有些企业积极转向海外,发展木浆厂或林浆一体化项目。太阳老挝项目的正式建成投产,为这一发展战略注入新的动力并起到示范效应。

巨大的发展空间,中小型企业偏多的行业结构,较高的原料对外依存度,叠加大起大落的市场行情,造纸行业面临的风险已经十分凸显。排污许可证的正式实施和国家规范自备电厂政策逐步落地,将是造纸行业面临新的大考。供需关系稳定、废纸进口收缩、龙头议价能力加强等诸多因素,也将对2018年造纸业的市场景气度起到一定的保驾护航作用。

注本文中部分数据来源于中国造纸协会的《中国造纸工业2017年度报告》和2017年各纸业上市公司年报。