存款保险制度、规模偏好与存款人市场约束

2018-08-22余红

余红

摘要:以上市商业银行为研究对象,选取2013年第二季度至2017年第一季度的数据作为样本,以2015年5月为分界点,从数量约束和价格约束两方面进一步探索存款保险制度改革、银行规模、银行自身风险对存款人风险偏好的影响。结果表明:以不良贷款率作为风险指标时,存款人具有明显的风险意识,价格渠道对银行风险一直保持着相当高的敏感性;数量渠道更易受“大而不倒”政策的影响,数量约束效果不明显;存款保险制度改革对存款人市场约束具有积极影响,且通过价格渠道实现。

关键词:存款保险制度;规模偏好;存款人市场约束;上市商业银行

一、引言

市场约束作为《新巴塞尔协议》中银行监管的“三大支柱”之一,有效地发挥其作用将有助于我国银行业的稳定、健康发展。2015年以前,我国以国有银行为主导的银行体系享受着政府的行政保护,“隐性存款保险”的存在导致银行业整体资产质量不高,一旦银行因经营不善破产倒闭时,存款人的利益也会得到保障,这种方式不仅加大了政府的财政负担,还导致存款人缺乏应有的风险意识。同时,存款人对银行往往存在着显著的“规模偏好”,有着“大而不倒”的政策预期。这些现象均表明存款人的市场约束作用并未得到有效发挥。2015年5月后,我国宣布正式建立显性存款保险制度,这一制度实施迄今已有两年,其对于我国存款人市场约束作用的发挥是否起到了积极作用,是值得我们关注的现实问题。而上市商业银行作为我国商业银行的主要组成部分,研究其存款人市场约束状况具有一定代表性。

国外关于存款保险制度与市场约束二者的研究已取得大量成果,但并未形成较为一致的观点,究其原因,不同国家存款保险制度的覆盖范围、资金来源方式、保险额度以及管理体制有着较大差异,导致实际运行效果呈现差异化。同时,国内相关研究大多针对2015年以前的隐性存款保险制度,对2015年以后的显性存款保险制度尚未涉及,本文在分析存款保险制度、规模偏好对存款人市场约束的影响的基础上,以上市商业银行为研究对象,选取2013年第二季度至2017年第一季度的数据作为样本,以2015年5月为分界点,运用面板数据模型从数量渠道和价格渠道两方面进一步探索存款保险制度改革、银行规模、银行自身风险对存款人风险偏好的影响,以期为我国银行业的健康发展及存款保险制度的进一步实施提供决策依据。

二、实证分析

(一)变量的选择与说明

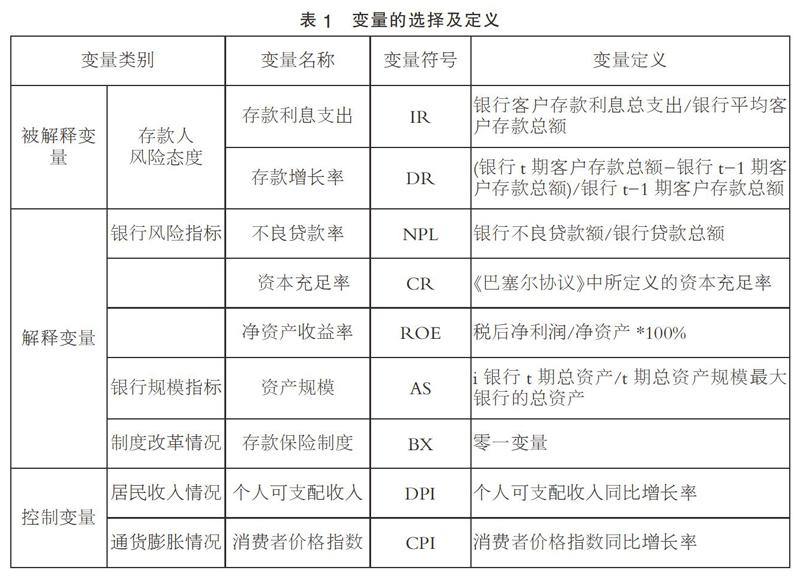

依据市场约束机制,存款人可由存款渠道和利率渠道实现市场约束,即存款的数量约束和价格约束。而存款人对银行经营风险的态度与评价可由存款的数量变化和价格变化直接反映。因此,本文参考 Gorton 和 Santomero(1990)、Park和Peristiani(1998)的研究,选取存款增长率DR 反映存款的数量变动;选取存款利息总支出IR反映存款的价格变动。具体变量及说明见表1。

(二)样本选择与数据来源

首先,由于我国自2015年5月起开始实行显性存款保险制度,实施时间较短,所以本文选取的是季度数据。其次,为能体现存款保险制度改革对存款人风险态度的影响,本文基于对称性选取2013年第二季度至2017年第一季度的数据,以2015年第二季度为分界点,2013年第二季度至2015年第一季度取值为0,2015年第二季度至2017年第一季度取值为1。最后,基于数据的完整性、可靠性,本文剔除了2013年第二季度后上市的9家商业银行,最终选取了16家上市商业银行,包括宁波银行、平安银行、浦发银行、民生银行、华夏银行、招商银行、兴业银行、南京银行、北京银行、交通银行、农业银行、工商银行、建设银行、光大银行、中信银行、中国银行。选取数据来源于Wind资讯及巨潮资讯网中各商业银行的季度报告。

(三)实证模型的构建

依据理论分析,除银行风险水平外,银行规模也会影响存款的价格变动与数量变动,因此,本文在解释变量中增加了银行规模因素,同时选取“存款增长率(CDR)”、“存款利息总支出(IR)”衡量存款人风险态度,控制变量则选取居民收入状况以及通货膨胀情况,以实证检验样本中的市场约束情况。计量模型设定如下:

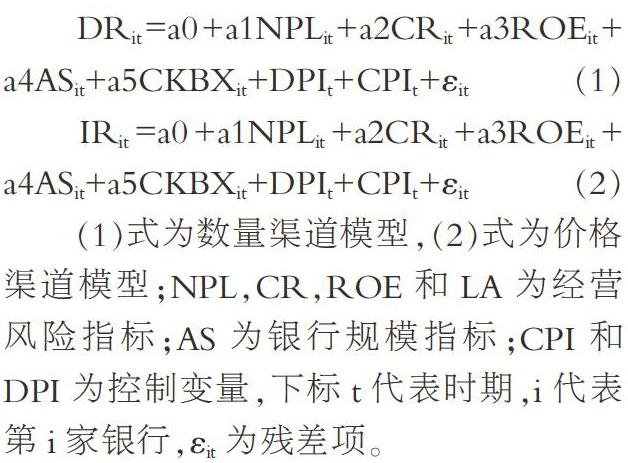

DRit=a0+a1NPLit+a2CRit+a3ROEit+a4ASit+a5CKBXit+DPIt+CPIt+εit(1)

IRit=a0+a1NPLit+a2CRit+a3ROEit+a4ASit+a5CKBXit+DPIt+CPIt+εit (2)

(1)式为数量渠道模型,(2)式为价格渠道模型;NPL,CR,ROE和LA为经营风险指标;AS为银行规模指标;CPI和DPI为控制变量,下标t代表时期,i代表第i家银行,εit为残差项。

(四)实证结果及分析

1. 实证结果

首先对原变量序列进行平稳性检验,ADF检验和PP检验结果表明,除变量CR与变量NPL为一阶单整外,其余变量均通过了平稳性检验。其次判断应采用固定效应模型还是随机效应回归模型,根据Hausman检验结果,应采用固定效应模型进行回归。运用stata软件对模型(1)与模型(2)进行回归,结果如表2、表3所示。

由表2可知,从p值来看,变量CR、变量ROE的p值分别为0.021、0.003,均小于0.05,所以此两个变量在5%的水平下是显著的,而变量NPL、变量AS、变量BX、变量DPI、变量CPI的p值均大于0.05,因此,這五个变量在5%的显著性水平下是不显著的。从模型的拟合优度来看,调整后的可决系数为0.1807,拟合优度偏低,说明估计的样本回归方程不能很好地拟合248个样本观测值。从各个变量的符号来看,变量NPL的符号为负,虽然该变量不显著,但也验证了不良贷款率越高,银行风险越大,银行存款增长率越低的事实,符合经济意义;变量CR的符号为负,表明资本充足率越高,存款增长率越低,而事实上,资本充足率越高,代表银行化解风险的能力越高,吸收存款的能力越强,银行存款增长率越高,所以该符号不符合经济意义;变量ROE的符号为负,表明净资产收益率越高,存款增长率越低,而实际上,净资产收益率越高,银行运用自有资本的效率越高,说明投资带来的收益越高,所以该符号不符合经济意义。变量AS的符号为正,虽然该变量不显著,但表明了银行规模越大,存款增长率越高,这在一定程度上说明了我国存款人在选择银行进行存款时存在着规模偏好。变量BX的符号为正,且变量不显著,说明我国的存款保险制度改革对银行存款增长率无显著影响。变量DPI的符号为正,表明个人可支配收入越高,银行存款增长率越高,符合经济意义。变量CPI的符号位正,表明消费者价格指数越高,银行存款增长率越高,这与经济意义不相符。

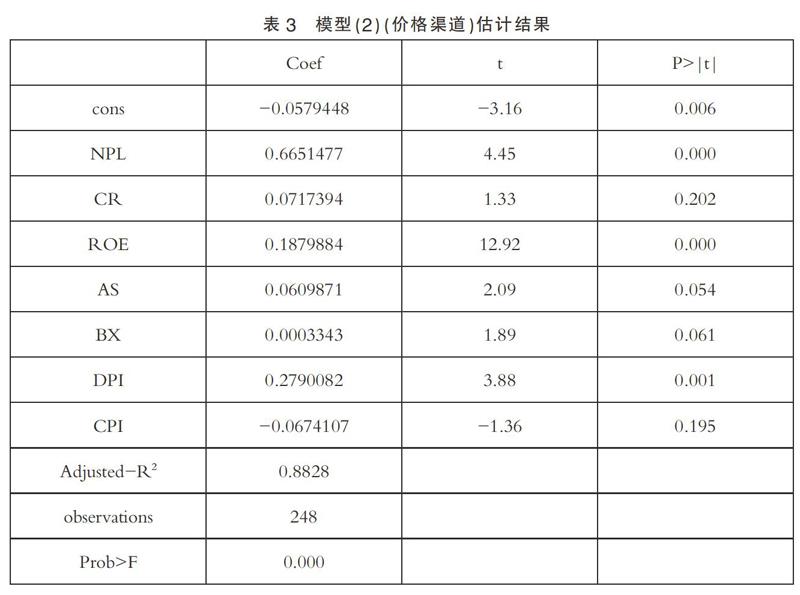

从表3可以看出,从p值来看,变量NPL、变量ROE、变量DPI的p值分别为0.000、0.000、0.001,均小于0.01,所以此三个变量在1%的水平下是显著的;变量AS的p值为0.054,小于0.1,表明在10%的显著性水平下,该变量是显著的;变量CR、变量BX、变量CPI的p值分别为0.202、0.561、0.195,均大于0.1,表明这三个变量即使是在10%的显著性水平下也是不显著的。从模型的拟合优度来看,调整后的可决系数为0.8828,拟合优度较高,说明估计的样本回归方程能够较好地拟合248个样本观测值。结合各个变量的符号来看,变量NPL的符号为正且显著,与实际经济意义相符;变量CR的符号为正,表明资本充足率越高,银行存款利息支出越高,而实际上资本充足率越高,银行化解风险的能力越高,存款人对存款要求的报酬率越低,银行利息支出越低,所以该符号与经济意义不符;变量ROE、变量AS的符号为正,与经济意义相符;变量BX的符号为正且显著,表明存款保险制度对存款利息支出有影响;变量DPI的符号为正,表明个人可支配收入越高,可用于银行存款的资金量越大,存款利息支出越高,与实际经济意义相符;变量CPI的符号位负,表明消费者价格指数越高,居民越注重当期消费,银行的存款量越少,存款利息支出越少,与经济意义相符合。

2. 结果分析

存款人是否具有风险意识。在模型(1)中,风险项不良贷款率(NPL)的符号为负但不显著,这在一定程度上说明了以不良贷款率作为风险指标时,存款人具有一定风险意识,但对银行业的数量约束效果不明显;在模型(2)中,风险项不良贷款率(NPL)的符号为正且在1%的水平下显著,说明以不良贷款率作为风险指标时,存款人风险意识明显,其对银行业经营产生的价格约束较为明显,即存款人会要求不良贷款率较高的银行支付更多的利息报酬,以弥补自身资产放入银行存款承担的高风险。即存款人约束银行的过度风险承担行为可以通过价格渠道实现。

“大而不倒”政策是否扭曲了存款人的风险偏好。在模型(1)中,银行规模(AS)的系数为正但不显著,说明规模越大的银行,存款增长率越高,但作用不明显;在模型(2)中,银行规模(AS)的系数为正且在10%的水平下显著,说明规模越大的银行,其存款利息支出越高,表明银行规模越大,向存款人支付的利息越高,即存款人的市场约束作用并未受到“大而不倒”政策的影响。

存款保险制度改革是否对存款人市场约束有影响。在模型(2)中,存款保险制度(BX)的系数为正且在10%的水平下显著。说明存款保险制度改革对存款人市场约束具有积极影响,即随着我国的存款保险制度由隐性转变为显性,存款人的市场约束作用得到增强,且这种约束作用通过价格渠道实现。

三、结论与政策建议

(一)结论

本文采取我国16家上市商业银行的季度数据分析存款保险制度改革、银行规模、银行风险对存款人风险偏好的影响,结果显示:首先,以不良贷款率作为风险指标时,存款人具有明显的风险意识,价格渠道对银行风险一直保持着相当高的敏感性,存款人要求高风险银行支付更高的风险溢价;其次,数量渠道更易受“大而不倒”政策的影响,数量约束效果不明显;最后,存款保险制度改革对存款人市场约束具有积极影响,且通过价格渠道实现。总体而言,我国银行业的市场约束主要通过价格渠道来实现,而数量渠道的作用并不显著。

但需要说明的是,鉴于数据的完整性和可获得性,本文选择的商业银行仅为上市商业银行中的16家,虽具有一定代表性,但并不能全面代表我国银行业的整体状况,同时,由于存款保险制度实施迄今仅有两年,时间不长,为了加大样本量,本文选取季度数据进行研究,但某些季节因素可能会对本文的实证结果产生影响。

(二)对策建议

1. 完善存款保险制度体系

实证结果表明,存款保险制度改革对存款人市场约束具有积极作用,即随着存款保险制度的实施,存款人的市场约束作用得到发挥,所以为了我国银行业的健康发展,必须要完善存款保险制度体系。我国显性存款保险制度自2015年才开始实施,所以应从以下几个方面进行完善:首先要完善制度。虽然我国已经出台了《存款保险条例》作为行政法规指导我国存款保险制度,但应在此基础上正式起草《中华人民共和国存款保险法》,同时应加大力度实施完善的金融机构破产法律制度。其次要培育能够实施市场监控的银行利益相关者。应该加强宣传,通过各种渠道对存款保险制度的本质及运作做宣传,从而让利益相关者明白存款保险制度下仍存在的风险所在,从而增强其实施银行监控的意识。

2. 健全银行业信息披露制度

由上述实证结果可知,我国上市银行存款人市场约束主要通过价格渠道实现,而数量渠道的效果并不显著,所以其效率还有待提高,应主要通过健全银行业信息披露制度,减少信息不对称来实现。对于银行的真正风险信息,公众往往认识不清,信息披露的全部意义不仅在于财务报表的定期公布,这只是表面上的信息透明化,还要防止信息在层层传递和解读中不断衰减,减少信息传递的环节,定期汇总全部银行风险信息,官方发布官方解读,做到权威性的同时还要让这种风险信息清晰可见。同时,官方还要定期公布全国银行风险等级排名,以类似公司信用评级的形式用简明的符号直观地向存款人揭示风险,由专门部门落实监督,对违规银行以季度为结算单位向公众公开。

3. 适时引入针对大型银行的次级债发行制度

由于次级债发行的信用评级与信息披露要求会提高市场参与者对银行的约束,同时其利率是由市场所决定,可以在一定程度上反映银行的风险状况,所以发行次级债可加強对银行的市场约束。对大型银行而言,其发行规模较大,发行成本较低,所发行的债券在二级市场上流动性水平较高,在存在“大而不倒”的情况下,次级债的持有者约束银行可通过价格渠道实现。因此可要求银行发行合适的次级债,对其进行进一步的规范设计,防止银行逃避市场约束。

参考文献:

[1]谢懿,刘胤,柯建华.银行规模与银行市场约束——对银行业“大而不倒”现象的分析[J].金融论坛,2013(09).

[2]潘静,熊谋林.存款保险制度与市场约束的激励兼容机制研究[J].保险研究,2013(08).

[3]李荣飞.基于市场约束视角的我国存款保险制度研究[D].华东交通大学,2013.

[4]杨谊,陆玉.存款保险、市场约束与国有商业银行对策选择[J].改革,2011(09).

[5]马草原,王岳龙.公众“规模偏好”与银行市场约束异化[J].财贸经济,2010(02).

[6]佘桂荣.基于市场约束的我国显性存款保险制度构建研究[D].湖南大学,2007.

[7]秦宛顺,欧阳俊.我国国有独资商业银行的费用与规模偏好[J].金融研究,2002(01).

(作者单位:贵州大学经济学院)