思科:网络安全产业的隐性巨头

2018-06-20

(上海社会科学院互联网研究中心)

思科已经跻身全球网络安全产业巨头之列,其安全产业正在迅速增长,并不断蚕食独立安全厂商的地盘。在传统业务增长乏力的情况下,思科对于安全产业寄予厚望,并希望通过安全提振公司的其他业务,增强其产品的竞争力。

1.公司简介

思科1984年12月在美国旧金山成立,总部位于美国加利福尼亚圣何塞,目前拥有员工72900人,现任CEO为Robbins。成立以来,思科一直从事为互联网赋能的设计和技术等业务,包括组网、安全、协作和云,致力于为客户的数字业务提供一个具有高度安全性的智能平台。思科将全球业务按区域划分为三块:美洲;欧洲、中东和非洲(EMEA)以及亚洲、日本和中国(APJC)。思科将产品和技术划分为以下类别:交换机、下一代网络(NGN)路由、协作、数据中心、无线、安全、业务提供商视频和其他产品。

2.产业优势

思科将安全视为其一切业务和产品的基础,认为安全能够保护客户的商业利益,从而为其带来竞争优势。思科的安全战略致力于提供一个组合了网络、云和端点解决方案的统一威胁中心安全架构,其产品涉及以下网络相关领域:网络和数据中心安全、ATP、Web和邮件安全、接入和政策、统一威胁管理以及咨询、集成和管理服务。

思科的AMP Everywhere(无所不在的高级恶意软件防护)解决方案已经集成到思科的全系产品中,而且已经成为思科业务增长的驱动力,不仅能够直接产生收入,而且能够推动其他产品和业务的收入。思科网络的一个核心安全功能是,一旦在某处发现威胁,就可以立刻在全网进行修复。思科直觉网络的一个重要特点是加密流量分析(ETA),这种突破性的创新无需解密即可检测加密流量中的恶意软件,从而解决了确保网络安全与保护用户隐私之间的两难问题。

2017年,思科发布了行业内首个云安全互联网网关(SIG)Cisco Umbrella。该网关构建在OpenDNS平台上,整合了思科的云Web安全代理和高级恶意软件防护(AMP)文件检测技术。此外,思科还将其下一代防火墙产品与具有防火墙、入侵防护系统(IPS)和网络过滤功能的新思科Firepower 2100系列进行了整合。2017年,思科的安全业务收入增长了9%,达到21.5亿美元,是思科所有业务中增长最快的板块,主要受统一威胁管理产品、高级威胁安全产品和Web安全产品等业务的驱动。2016年,思科安全业务增长13%,表现最好的依然是统一威胁管理产品、高级威胁安全产品和Web安全产品。

3.经营状况

主要客户:思科的客户遍布各行各业,全球各地。过去三年中,来自任何一个单一客户的收入占比都不超过思科收入的10%。截至2017财年,思科在全球95个国家设有销售办事处。

主要竞争对手:思科在价格方面的面临的竞争主要来自亚洲,特别是中国。具体而言,思科的竞争对手包括:Amazon Web Services LLC;Arista Networks, Inc.; ARRIS Group, Inc.; Check Point Software Technologies Ltd.; Dell Technologies Inc.; Extreme Networks, Inc.; F5 Networks, Inc.;FireEye, Inc.; Fortinet, Inc.; HewlettPackard Enterprise Company; Huawei Technologies Co.,Ltd.; Juniper Networks, Inc.; Lenovo Group Limited;Microsoft Corporation; New Relic, Inc.; Nokia Corporation; Nutanix, Inc.; Palo Alto Networks,Inc.; Symantec Corporation; Ubiquiti Networks 和VMware, Inc.;

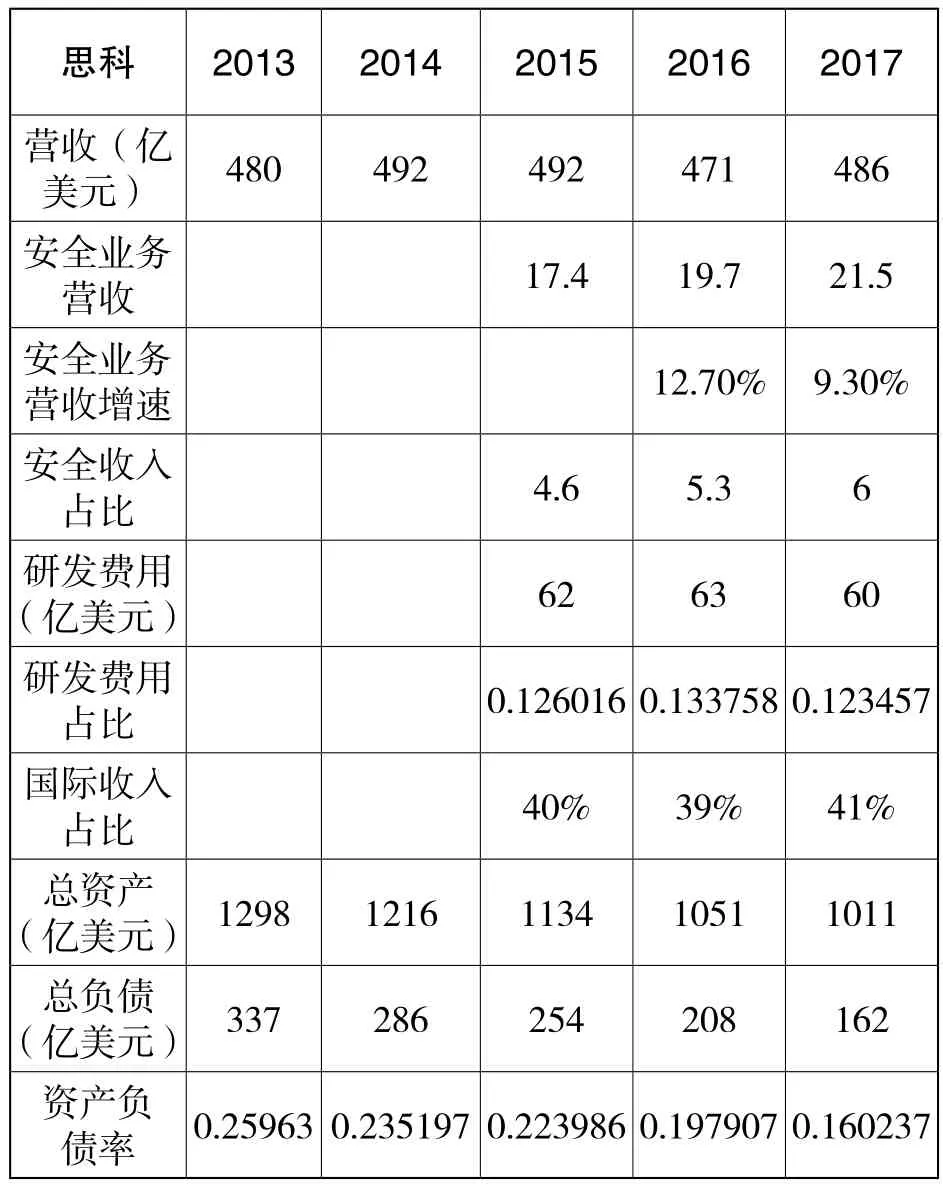

研发:2017、2016和2015财年的研发费用分别为61亿美元,63亿美元和62亿美元。

并购:2016年8月1日,思科收购了私人公司CloudLock。这是一家云安全公司,为企业提供有关用户在云中行为和敏感数据的可视化以及分析服务。该公司的收入已经合并在思科安全业务的收入中。此外,思科还在2015年收购了OpenDNS公司,一家为端点设备提供高级威胁防护的公司。2015年,思科收购网络行为分析公司Lancope,以加强公司“安全无处不在”战略。2016财年和2017财年,思科在并购上分别花费了1.38亿美元和0.44亿美元。

4.数据分析

表1 Cisco主要财务数据(财年截至每年7月29日)

思科 (NASDAQ: SPLK) 当前市值2131亿美元(截至2018年4月24日),股价走势持续强于大市,5年间其走势较标普指数高出近16%,较标普信息科技指数高出2%。

图1 思科股价走势与标普及相关指数对比

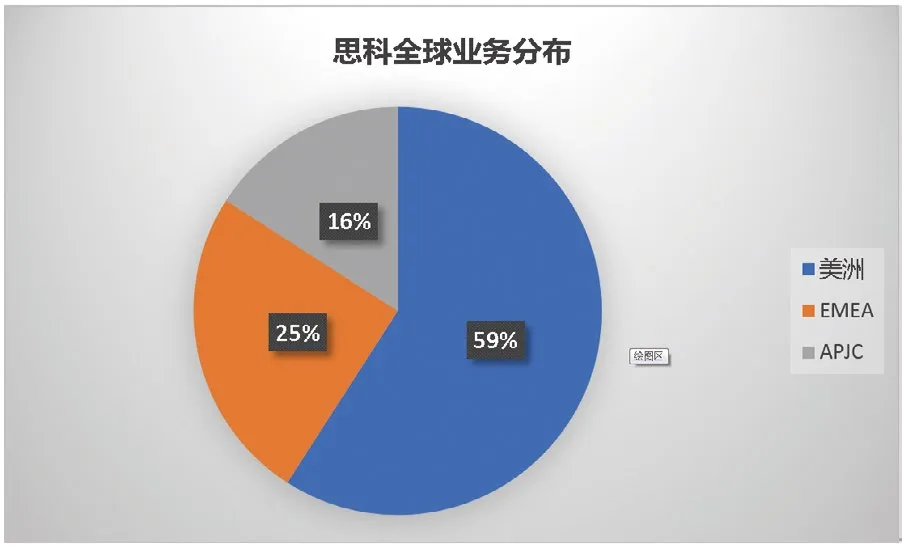

思科的业务遍布全球,美洲以外的海外业务占比超过40%,而且持续多年保持稳定,表明了思科在全球市场的强大影响力。

图2 思科各区域业务占比

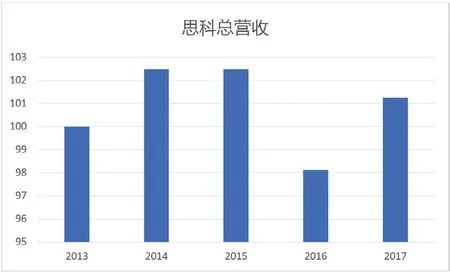

图3 思科总营收保持稳定

图4 思科的安全业务在总收入中的占比持续上升

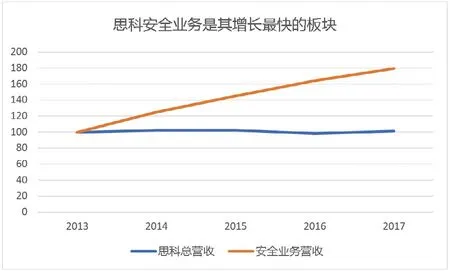

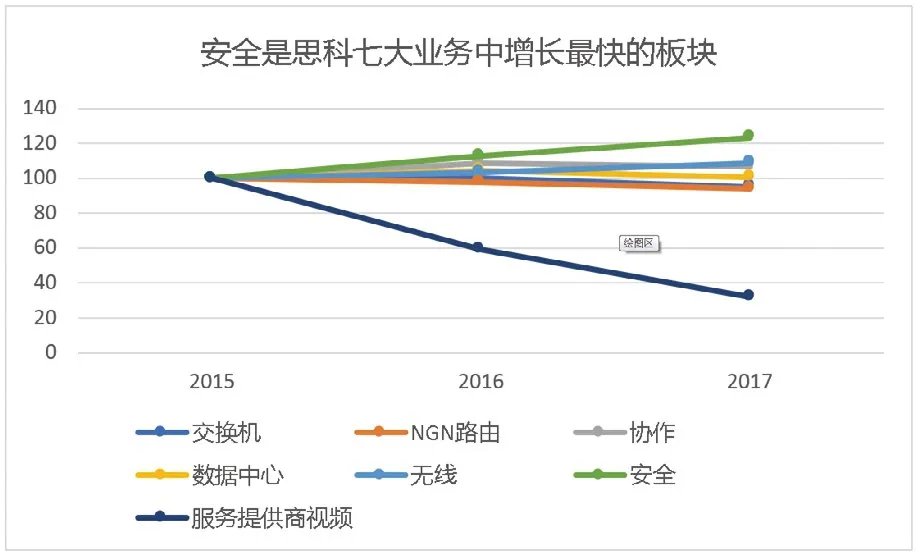

图5 思科的安全业务在其所有业务板块中一枝独秀

近5年来,思科的营收一直保持在近460-500亿美元的水平上,在财富世界500强中排名第187位,较去年下降4位。

相较于总营收的停滞不前,思科的网络安全业务虽然在思科的整体营收中占比较低,但发展迅速,是思科增长最快的业务板块,年度复合增长率超过10%。2015、2016和2017财年的安全业务收入分别为17.4亿美元、19.7亿美元和21.5亿美元,占思科总收入的比重从2015财年的4.6%逐步提升到2017财年的6%。三年来,思科的七大业务板块中,服务提供商视频业务收入已经下降至三年前的三分之一,无线业务三年的增幅只有8%,数据中心业务几无增长,协作业务增长了7%,下一代网络路由器业务收入萎缩了7%,交换机业务也下降了5%,同期的安全业务收入则增长了23.5%,是思科所有业务中唯一的亮点。

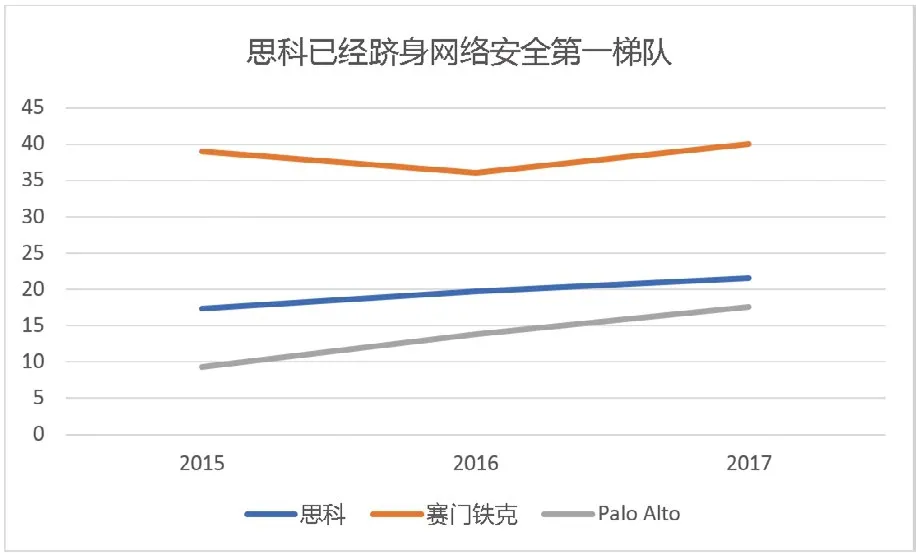

即使相较于传统的安全巨头,思科的安全业务也已经跻身网络安全产业第一梯队。赛门铁克的收入虽然仍接近思科的两倍,但两者的差距正在迅速缩小,原因是在思科安全业务高速增长的同时,赛门铁克的收入几近停滞,甚至略有下降。赛门铁克近三年的营收分别为39亿美元,36亿美元和40亿美元。另一家网络安全新锐Palo Alto Networks虽然收入仍然保持较快增速,但增速明显下降,而且收入的绝对值低于思科,其近三年的收入分别为9.3亿美元,13.8亿美元和17.6美元。显然,无论就收入还是增速而言,思科都已经成为网络安全产业的绝对一线品牌。

图6 思科和主要网络安全公司的对比

就财务稳健度而言,思科的资产负债率长期保持在20%的水平,说明公司财务状况非常健康,负债率较低,但同时也说明公司的主要业务缺乏内生增长动力,难以形成新的利润增长点。在这种状况下,思科对于安全业务的重视也就不足为奇了。

图7 思科的资产负债率逐年走低

当前,思科已经将安全定位于其全部核心的核心支点,认为安全将推动其他业务的发展,因为安全会加强其客户的竞争力,从而提高客户粘性,凭借其强大的设备能力和遍布全球的业务网络,思科发展安全产业具有先天优势。