我国与不同类型国家企业总税率比较与启示

2018-06-16陈颂东

摘 要:作为以间接税为主体税的中高收入国家,我国的企业“总税率”高于以间接税为主和以直接税为主的OECD国家,且不但高于高收入国家和中高收入国家的平均水平,也高于中低收入国家和低收入国家的平均水平。我国企业“总税率”偏高,原因在于“劳动税税率”和“其他税税率”较高。我国税制结构由以间接税为主向以直接税为主转变,但不应通过增加企业的直接税来实现;要有效降低我国企业的“总税率”,必须切实降低企业的“劳动税税率”和“其他税税率”。

关键词:平均有效税率;总税率;企业税费负担;间接税;直接税;主体税;可转嫁税负

中图分类号:F812.41 文献标志码:A 文章编号:1674-8131(2018)02-0035-07

一、引言

我国分税制改革以来,随着税收收入的快速增长,有关企业税负过重的话题不绝于耳。2002年美国《福布斯》杂志把我国的税收痛苦指数列为52个国家和地区的第三位,2004—2005年分别为第四、第二位,2006—2007年为第三位,2008—2009年为第二位 [1]。2010年,《福布斯》停止了税收痛苦指数的评价,有关我国税负过重的争议暂时平息。随着我国经济发展进入新常态,经济下行压力加大,有关我国企业税负过重的问题又被重新提起,社会各界要求为企业减税的呼声不断。从曹德旺的“中国企业税费过重”论及其到美国建厂,到2016年11月李炜光提出的中国企业面临“死亡税率”之说,到2016年世界银行的报告中的中国总税率高达68%(位居世界第12位),再到所谓“高税收逼走希捷集团”……人们不禁要问,中国近年来一直在实行减税政策,为什么企业的“税痛”还是那么重?中国企业到底应承担多少税负?如何科学评价企业的税负?如何进一步降低企业的税负?对此,需要一个合理的解释和圆满的回答。

西方关于企业微观税负的研究起步较早,评价企业税负公平性的主流指标是“平均有效税率”,平均有效税率描述了一个企业相对于其税基实际缴纳的税款。由于西方国家的税制结构以所得税为主体,因而,平均有效税率就转化为所得税税率,被定义为所得税费与企业所得之比。不过,由于用于计算平均有效税率的分子和分母的口径不同,具体的平均有效税率又有多种版本。例如,Gupta和Newberry(1997)把有效平均稅率定义为“当前所得税费用/息税前账面收益”,这与平均实际税率的计算方法相近[2];Zimmerman(1983)把平均有效税率界定为“(全部所得税费用-递延所得税负债-投资税收抵免的变化)/经营现金流量”[3]。2006年,在由经济合作与发展组织召开的有效公司税收研讨会上,与会学者肯定了平均有效税率对测衡量企业税费水平的作用[4]。但平均有效税率只适用于对以所得税为主国家的企业税负进行测度及比较,由于各国之间主体税种的差异,若用此指标来测度以间接税为主国家的企业税负就不适用了,更不能以此指标来比较不同主体税种的国家之间企业税负的高低。

我国有关研究对企业税费负担的测量没有统一的标准和方法。一是由于我国的税制以间接税为主,税负转嫁具有不确定性。二是由于研究者在选取测度企业税费负担的税基时采用了企业可支配收入、利润、销售收入等多种形式。三是研究者选取的企业类型多种多样、范围大小不一,如工业企业、农业企业和上市企业等。四是研究者对我国企业税费范围的界定不同,如所有税种、部分税种和全部税费。因而,研究者对我国企业税费负担的轻重得不出一致的结论。

一些学者研究了我国企业的综合税收负担,但对企业范围的界定不同。段炳德(2016)测度了我国所有企业的总税负和三次产业的分税负:2015年,我国企业销售收入税负率平均为4.7%,工业为6.2%(其中制造业为5.9%),第三产业中的仓储、交通运输和邮政企业为3%,农业企业为1.9%[5]。吕冰洋等(2009)依据“边际税收楔子”理论测算了我国除金融企业以外的企业的边际税收负担:我国企业的边际税负1992—2004年呈下降趋势,2005—2007年呈上升趋势;2007年与1995年相比,我国企业的边际税负基本未变 [6]。张伦俊等(2012)采用“主营业务税金及附加/主营业务收入”指标,比较了我国不同行业工业企业的税负,结果表明烟草、煤炭、石油、交通设备等行业的税负高于全国平均水平[7]。

一些学者研究了我国企业的个别税种的税负,但研究目的不同。潘文轩(2013)使用“税负率变化值”评估了营改增试点对我国咨询业等企业税负增加的影响,其“税负率变化值”被界定为“企业原来上缴的营业税和营改增后上缴的增值税之差与营业收入之比”[8]。张敏等(2015)采用“实际税率”验证了我国财政分权与企业税负的正相关性,其“实际税率”为“所得税费用/息税前利润”[9]。罗党论等(2013)采用“所得税费/税前会计利润”指标,分析了上市公司政治关系对降低公司实际税负的作用 [10]。

一些学者研究了我国企业的全部税费负担(广义税负),但采用的度量指标不同。刘骏等(2014)采用“企业税费/营业收入”指标,比较了我国上市公司与非上市公司的税负,得出我国上市公司税负低于非上市公司税负的结论 [11]。冯海波(2017)对“企业税费/企业纯收入”“企业税费/营业收入”“企业税费/企业利润”三个指标进行了比较,认为“企业税费/企业利润”指标最能反映政府与企业的分配关系,其研究表明:2005—2013年,我国所有上市公司的税费负担率为84.44%,远高于同期全球171个样本国家企业的平均税费负担率(44.5%)[12]。欧阳华生等(2011)也采用了“企业税费/企业利润”指标分析政府与企业的分配关系,其研究表明:2005—2009年,我国企业税费负担率总体趋于下降,但明显高于世界各国的平均水平、亚洲国家的平均水平和国民收入相当的样本国家的平均水平 [13]。张丽丽(2016)把税负分为大、中、小三个口径,小口径税负为“工业税收/工业增加值”,中口径税负为“工业税收/(社会保障基金+工业增加值)”,大口径税负为“(工业税收+社会保障基金等非税收入)/工业增加值”,其研究表明:1994年以后,我国工业企业不同口径的税负水平均呈下降趋势,直到2000年才开始上升[14]。还有的学者借用世界银行的“总税率”指标分析我国企业的税费水平及其形成原因。盛松成等(2016)认为,2013年我国企业的“总税率”为67.8%,高于样本国家中的发达国家,也高于发展中国家(泰国、南非),仅略低于巴西 [15]。李炜光(2017)的研究则认为,2014—2016年中国企业总税率分别为68.5%、67.8%和68%,不仅高于高收入国家的平均水平,也高于中等和低收入国家的平均水平;2016年中国企业的劳务税为48.8%,大约为世界平均水平的3倍[16]。

上述文献测度了我国企业的个别税种的税负、综合税负和广义税负,并对各个层面的企业税负做出了高低判断。不过,现有研究在各个层面企业税负的计算中,并没有考虑到企业上缴税费的可转嫁性,因而,还不能准确反映我国企业实际的税费负担。有些研究者虽然采用了“总税率”指标对我国企业税费水平进行国际比较,但只是将我国企业与低收入国家、中低收入国家、中高收入国家和高收入国家企业进行了比较,而没对我国企业与以直接税和以间接税为主体税种国家的企业进行比较,忽略了各国主体税种的差异对企业“总税率”的影响。同时,一些研究虽然认为我国企业“总税率”相对于中等收入国家和低收入国家来说比较高,但没能从“总税率”的构成角度深入分析造成我国企业税费负担较高的原因,因而也就不能有针对性地提出降低我国企业税费负担的政策建议。

二、“总税率”指标测度企业税费负担的的可行性

2005年以来,世界银行用“总税率”指标测度了全球100多个经济体的企业税费负担,以此反映一个国家或地区企业税费负担的轻重。如果一个经济体的“总税率”高于大多数其他经济体,则该经济体的企业的税费负担就比较重。世界银行把“总税率”解释为:企业在说明准予扣减和减免后的应缴税额和强制性缴费额占商业利润的比例。这里的应缴税和强制性缴费是扣除所有优惠和豁免后的税费,包括企业所得税或利润税、企业负担的社会保险费、财产税、资本利得税、资源税车船税和其他相关费用,不包括非企业承担的个人所得税、增值税、消费税和营业税;商业利润并不是财务报表上的税前利润,而是与“总税率”公式中的分子相对应的企业上缴任何税款之前的商业利润。在财务报表上,企业上缴的一些税费在纳税时是可以扣除的,“总税率”公式中的商业利润包括这些税费 [17]。

企业税前商业利润=销售收入-销售成本-工资支出-其他支出-准备金+

(资本增加额-利息支出)+利息收入-商品折扣

为了增加跨国数据的可比性,世界银行对所研究的企业做了许多假设,其中一个最主要的假定是:这些企业是分布在人口最稠密城市的内资的有限责任公司,從事商业或工业活动,有一定规模的启动资金、雇员和营业收入。根据世界银行的总税率计算表,可得出与“总税率”有关的一系列计算公式:

企业税前商业利润=税前利润+劳动力税费+其他税

企业所得税=经调整后的税前利润×税率

企业总税率=(劳动力税费+其他税+企业所得税)/企业税前商业利润

企业所得税率=所得税/税前商业利润

企业劳动力税率=劳动力税费/税前商业利润

企业其他税率=其他税/税前商业利润

世界银行用来计算“总税率”的总税收以企业承担的不可转嫁的税费为依据,把可转嫁的税收排出在外,因而“总税率”准确地反映了企业的税费负担,体现了政府与企业分配关系的全貌。由于“总税率”以企业承担的不可转嫁的税费为依据,因而,它既可以用来度量以直接税为主体税种国家的企业税费负担,也可以用来度量以间接税为主体税种国家的企业税费负担,还可以用来比较各国企业税费负担的水平。

三、我国企业“总税率”与不同类型国家的比较〖*1〗

1.与不同主体税种国家的比较

主体税种是影响一个国家企业税费负担的重要因素,一个国家是以直接税为主体税种,还是以间接税为主体税种,一定程度上影响着该国企业税费负担水平的高低。一般来说,相对于以间接税为主体税种的国家来说,以税负不可转嫁的直接税为主体税种的国家的企业税负较重。有鉴于此,本文既把我国企业与以直接税为主国家的企业进行比较,也把我国企业与以间接税为主国家的企业进行比较,据此来判断我国企业税费负担水平的高低。

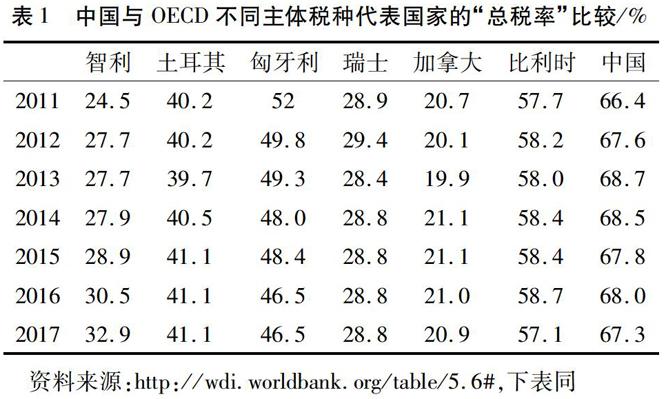

OECD把税种分为商品与劳务税、个人所得税、企业所得税、工薪税、社会保障缴款和财产税。其中,只有商品与劳务税属于间接税,其余的均为直接税。根据OECD提供的数据,2011—2015年,智利商品与劳务税占税收总额的比重位居OECD成员国之首,5年分别为49.3%、50.06%、53.98%、55.34%、54%;其次是土耳其,5年分别为45.23%、45.02%、46.06%、44.1%、44.28%;再次是匈牙利,5年分别为43.63%、44%、43.92%、43.97%、43.74%。同期,我国商品与劳务税占税收总额的比重分别为63.21%、62.3%、60.26%、58.88%、56.08%我国的商品与劳务税包括增值消费税(扣除出口退税)、营业税、关税、船舶吨税、城市维护建设税、烟叶税、车辆购置税等。。可见,我国与智利、土耳其和匈牙利一样,均属于以间接税为主体税种的国家,并且我国商品与劳务税占税收总额的比重更高。既然间接税的税负容易转嫁,我国间接税占税收总额的比重远高于智利、土耳其和匈牙利,那么,我国企业实际承担的不可转嫁的税负应低于上述国家。然而,事实却是,2011—2017年,我国企业的“总税率”却比他们高(见表1)。

表1 中国与OECD不同主体税种代表国家的“总税率”比较/%

资料来源:http://wdi.worldbank.org/table/5.6#,下表同

2011—2015年,瑞士直接税占税收总额的比重位居OECD成员国第三位,5年分别为77.4%、77.03%、77.28%、77.57%、78.21%;加拿大位居第四位,5年分别为76.27%、76.62%、77.02%、77.02%、76.78%;比利时位居第五位,5年分别为75.22%、74.98%、75.84%、76.1%、76.22%OECD成员国中,直接税占税收总额比重的前两位分别为美国和日本,但由于其利润税税率、劳动税税率、其他税税率数据缺失,为了比较的需要,这里选取直接税比重相对较高的瑞士、加拿大、比利时。 。毫无疑问,瑞士、加拿大、比利时是以直接税为主体税种的国家。相反,我国是以间接税为主的国家,直接税的比重大约40%。既然直接税的税负不可转嫁,我国直接税占税收总额的比重远低于瑞士、加拿大、比利时,那么,我国企业的“总税率”应低于上述三国。然而,根据世界银行的数据,2011—2017年,我国企业的“总税率”却比他们高(见表1)。

2.与不同收入水平国家的比较

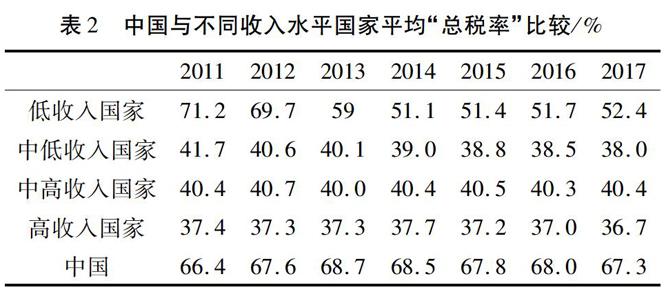

表2 中国与不同收入水平国家平均“总税率”比较/%

一个国家企业的税费负担水平与其所处经济发展阶段有关。世界银行按照收入水平把处于不同经济发展阶段的国家划分为低收入国家、中低收入国家、中高收入国家和高收入国家四种类型按照世界银行2017年7月1日公布的收入分组标准,高收入国家的人均国民总收入大于12 235美元(现价美元),中上等收入国家的人均国民总收入为3 956~12 235美元,中下等收入国家的人均国民总收入为1 006~3 955美元,低收入国家的人均国民总收入小于1 005美元。2016年,我国人均国民总收入为8 260美元,属于中高收入国家。 。当然,一个国家所处的经济发展阶段是不断变化的,由收入低的国家向收入高的国家迈进应是发展的趋势。至于经济发展阶段与企业税费负担的关系,可由世界银行提供的数据得出以下规律(见表2):一国所处的经济发展阶段越高,则其企业“总税率”就越低。2011—2017年,按人均国民总收入來判断,我国已位居中高收入国家行列。然而,我国企业的“总税率”远高于同等收入国家的平均水平,也高于中低收入国家的平均水平,2013—2017年甚至还高于低收入国家的平均水平。

四、我国企业“总税率”构成与不同类型国家的比较

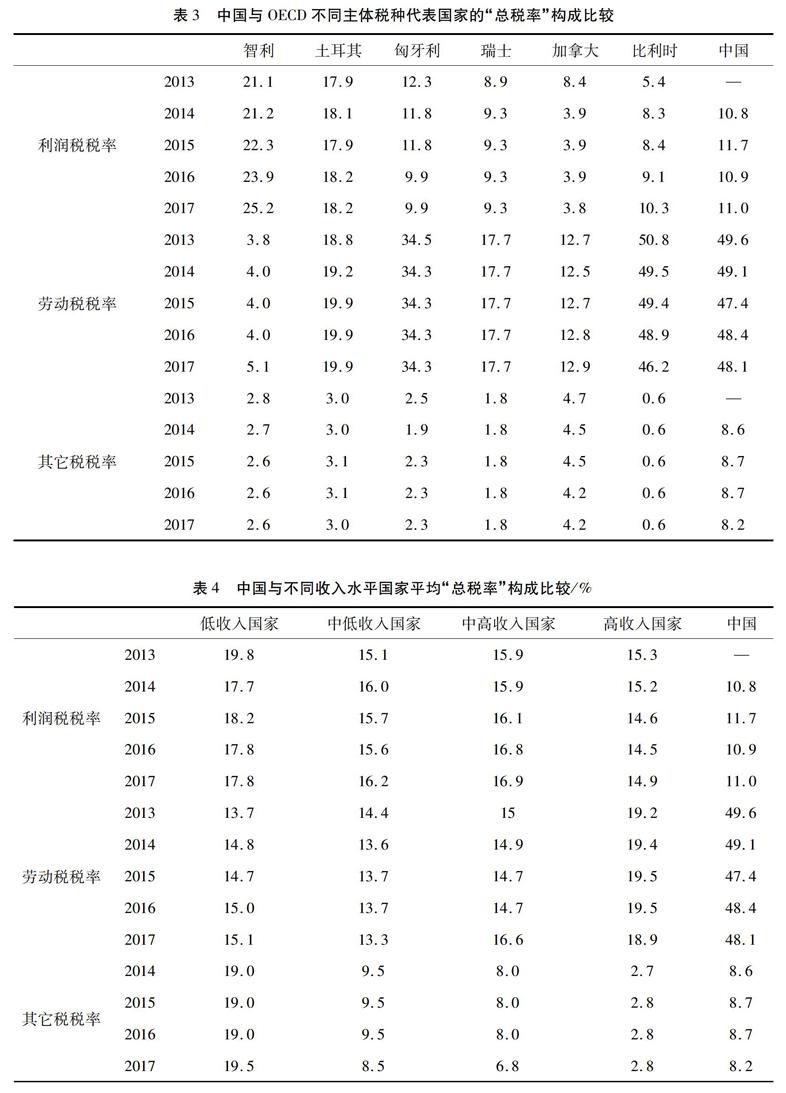

企业的“总税率”由“利润税税率”“劳动税税率”和“其它税税率”组成,那么,我国企业“总税率”的相对偏高便可从其构成中得以解释世界银行的利润税相当于我国的企业所得税;劳动税是指由政府向企业征收的社会保障缴款、残疾人保障基金、公积金等费用,相当于企业缴纳的税收;其他税包括我国的财产税、资源税、车船税、城建税和教育费附加等税费。 。

表3 中国与OECD不同主体税种代表国家的“总税率”构成比较

表4 中国与不同收入水平国家平均“总税率”构成比较/%

从表3可知,我国企业的“利润税税率”与以间接税为主国家的企业相比偏低,与以直接税为主国家的企业相比偏高;我国企业的“劳动税税率”不仅高于以间接税国家的企业,也高于或接近以直接税为主国家的企业;我国企业的“其它税税率”与以直接税为主国家和以间接税为主国家的企业相比均明显偏高。从表4可知,我国企业的“利润税税率”低于任何收入类别国家的平均水平;我国企业的“劳动税税率”远高于任何收入类别的国家;我国企业的“其它税税率”低于低收入、中低收入国家的平均水平,但高于中高收入和高收入国家的平均水平。

五、结论与启示

本文分析表明,作为以间接税为主的国家,我国的企业“总税率”与OECD成员国(无论是以间接税为主的国家还是以直接税为主的国家)相比是偏高的,表明我国企业实际承担的直接税费负担较重,其原因在于我国的“劳动税税率”和“其他税税率”明显偏高;作为中高收入国家,我国的企业“总税率”比中高收入国家平均水平高出20多个百分点,也高于中低收入国家和低收入国家的平均水平,更高于高收入国家的平均水平,其原因在于我国的“劳动税税率”过高。

劳动税是政府按照劳动者收入强制性向企业征收的费用,具有税收性质,故以税收命名。在我国,这部分税费大致相当于由企业缴纳的社会保障费。近年来,我国不断下调企业的社会保障费率,目前大约为39.25%,排在全球第13位。与主要的发达国家相比,只有法国、德国比我们高 [18]。因此,我国的“劳动税税率”比较高。同时,由于我国企业缴纳了名目繁多的行政事业性收费和政府性基金等非税收入,因而,企业的“其他税税率”也比较高。

我国是以间接税为主的国家,企业的间接税负担应该比较重,直接税负担应比较轻。但是,世界银行的“总税率”指标表明我国企业的直接税费负担(不可转嫁的税费负担)也是比较重的。因而,降低我国企业的直接税费负担应该受到重视。笔者认为,随着我国经济发展水平的提高、政府调控收入分配力度的加大以及税收征管水平的提高,应实现税制结构由以间接税为主向以直接税为主的转变;而税制结构的转变,主要应通过增加对个人收入和财产征收直接税的方式来实现,而不应主要通过增加对企业征收直接税的方式来实现,因为我国的企业直接税费负担已经比较重了。

降低我国企业的直接税费负担,首要的是降低“劳动税税率”。为此,必须建立公平合理的社会保障费率决定机制和完善的缴费基数确定及增长机制,有效降低我国企业的“劳动税税率”。近期,应认真落实国务院有关降低企业人工成本的政策措施,分期、分批降低企业社保缴费比例,使我国企业的人工成本短期内得以明显下降。远期,应通过提高社会保险的统筹层次,加强社会保障基金在全国范围内的余缺调剂,实现社会保障缴费率的降低,减轻企业的劳动税费负担。

同时,还应清理、规范行政事业性收费和政府性基金,降低企业的“其他税税率”。一是对各种税收附加,比如,教育费附加、文化事业建设费附加等,应按照费改税原则分别予以取消附加、并入主税、另立税种处理。二是对政府性基金,也要参照税收附加处理的原则分别进行处理。三是公布中央和地方各级政府的行政事业性收费目录清单,包括收费主体、收费依据、收费标准、收费期限、收费用途等关键信息,以便于社会各界监督。四是加强收费管理,目录清单之外的不准收费,目录清单内的收费应依据相关法律和行政法规,不得超标准、超期限收费。五是加大对收费情况和用途的审计力度,对违规收费等事项及时督促整改;审计部门要定期向人大常委会报告收费情况和收费用途,加强和完善人民代表大会的监督职能。

参考文献:

[1] 陈颂东.中国的税收痛苦指数、宏观税负与税制优化[J].财会研究,2011(5):79-80.

[2] GUPTAR S,NEWBERRY K. Determinants of the variability in corporate effective tax rates: Evidence from longitudinal data [J].Journal of Accounting and Public Policy,1997(16):1-34.

[3] ZIMMERMAN J. Taxes and firm size [J]. Journal of Accounting and Economics,1983(5):119-149.

[4] 胡文龙,杜莹芬.企业税负衡量研究述评[J].中国流通经济,2014,28(11):115-122.

[5] 段炳德.四个维度衡量中国企业税负高低[J].中国经济时报,2016-12-28(005).

[6] 吕冰洋,禹奎.我国税收负担的走势与国民收入分配格局的变动[J].财贸经济,2009(3):72-77.

[7] 张伦俊,李淑萍.规模以上工业企业的行业税负研究[J].统计研究,2012,29(2):66-72.

[8] 潘文轩.“营改增”试点中部分企业税负“不减反增”现象分析[J].财贸研究,2013,24(1):95-100.

[9] 张敏,葉慧芬,童丽静.财政分权、企业税负与税收政策有效性[J].经济学动态,2015(1):42-54.

[10]罗党论,杨玉萍.产权、政治关系与企业税负——来自中国上市公司的经验证据[J].世界经济文汇,2013(4):1-19.

[11]刘骏,刘峰.财政集权、政府控制与企业税负——来自中国的证据[J].会计研究,2014(1):21-27+94.

[12]冯海波.供给侧结构性改革背景下的减税逻辑[J].华中师范大学学报(人文社会科学版),2017,56(4):40-47.

[13]欧阳华生,余宇新.政企分配关系视角下企业税收负担的国际比较与启示[J].当代财经,2011(11):48-56.

[14]张丽丽.工业税收负担及其影响因素分析[J].贵州财经大学学报,2016(01):19-27.

[15]盛松成,梁斌,刘西.我国企业税负亟待降低[N].金融时报,2016-03-01(003).

[16]李炜光,臧建文.中国企业税负高低之谜:寻找合理的企业税负衡量标准[J].南方经济,2017(2):1-23.

[17]胡淑洁.我国税收竞争力研究[D].济南:山东财经大学,2012:1-62.

[18]冯俏彬.社保“费改税”应当成为“降成本”的新抓手[EB/OL].http://www.sohu.com/a/219872832_499083.

Comparison and Inspiration of Total Enterprise Tax Rate

between China and Other Different Countries

CHEN Song-dong

(School of Finance and Taxation, Henan University of Political Science,

Economics and Law, Zhengzhou 450046, China)

Abstract: As a middle and high income country by regarding indirect tax as main tax, Chinas total corporate tax rate is higher than that of OECD countries by regarding indirect tax and direct tax as the main tax, is not only higher than the average level of high income countries and middle-high income countries but also is higher than the average level of low income countries and middle-low income countries. Chinas total corporate tax rate is on the high side and its reason is that labor tax rate and other taxes rate are high. Chinas tax system structure should change from taking indirect tax as the main tax to taking direct tax as the main tax, should not realize the tax collection by increasing the direct tax of the corporate, should effectively decrease the total corporate tax rate and must decrease the labor tax rate and other taxes rate of the enterprises.

Key words: average effective tax rate; total tax rate; corporate tax and fee burden; indirect tax; main tax; transferable tax

CLC number: F812.41 Document code: A Article ID: 1674-8131(2018)02-0035-07