我国股票市场波动和经济增长周期的关系研究

——基于线性和非线性Granger因果关系检验

2018-06-07丁乙

丁 乙

一、引 言

经济周期一直是人们关心的问题,许多学者对这一问题展开了研究。经济周期随经济繁荣、衰退、萧条和复苏而不断循环,投资、消费需求和人们预期也随之变化,从而导致市场波动。因此,其传导效应成了学者们研究的热点。

我国股票市场从无到有,一直处在高速发展阶段,沪深两市总市值占当年GDP的比例从1992年的3.93%增加到2016年底的68%。股票市场在我国国民经济中扮演着越来越重要的角色。当股票市场波动增强时,投融资风险迅速增加,投资者预期下降,投资和消费需求不足,导致经济增长受阻,经济周期改变,经济波动加剧。反之,经济周期变化又会造成企业经营环境不确定性增大,当经济增长受阻及其波动增加时,投资和消费需求不足,上市公司收益萎缩,股票市场投融资环境改变,也将加剧股票市场波动。现代金融学理论认为,股票市场具有资金融通、优化资源配置和价值发现等功能。股票价格的适度波动是股票市场资源优化配置的根本手段,是发现价值的基本途径,是股票市场存在并发挥其功能的基础。但我国股票市场上某种程度上过度波动现象扰乱了金融秩序,破坏了宏观经济稳定。中国股票市场与我国宏观经济数据、上市公司业绩表现背离的现象引起了研究者的注意,股票市场宏观经济相关性也由此成为广受关注的热点问题。

目前,在我国经济处于从高速发展转向中高速增长的新常态背景下,资本市场、经济结构与经济发展需求之间的矛盾、区域经济发展不平衡的矛盾不断增加,市场风险不断累积。习近平总书记更在十九大报告中提出要“守住不发生系统性风险的底线”。因此,关注我国资本市场发展对宏观经济的影响,研究我国经济增长周期与股票市场波动风险之间的因果关系及其内在规律,不仅能够为投资者规避风险提供参考,同时能够为健全我国的金融监管体系,防范系统性金融风险,实现我国经济发展的目标提供理论依据,具有一定的理论和实践意义。

二、文献回顾

以往文献对经济周期与股票市场的研究主要从两个方面展开,一是检验股票市场在宏观经济不同阶段的表现,二是利用宏观经济变量对股票市场收益和波动进行预测。

国外方面,Schwert(1989)发现股票价格先于经济衰退7个月开始下降,先于经济扩张6个月开始上涨。Schwert(1989)认为股票市场波动性与经济周期相关,在经济萧条时期股票市场波动性增大。Fama&French(1988)和Fama(1990)的研究说明投资者期望收益率随着经济周期的变化而变化。Hamilton&Lin(1996)发现股票市场收益率波动与经济周期存在联动和溢出效应,并且其联动与溢出效应因经济周期不同阶段而不同。Flad(2006)将动态宏观经济因子引入新的APT的波动模型,结果显示反映商业周期、消费周期、信贷利差以及通货膨胀的风险因子可以预测美国股票额外收益的波动。Fornari&Mele(2013)发现金融市场的波动可以预测二战后美国30%的经济活动。Corradi(2013)使用无套利模型,发现股市波动很大程度上可以由经济周期因子解释,同时存在一些无法观察的因素会对股市波动产生影响。国内方面,李新(2007)认为经济周期调整通过影响相关产业的变迁导致金融资产收益率的变化,股票市场随着经济周期的变化而波动,因此经济周期决定了股票收益率进而导致股市周期的变化。丁志国(2007)认为从总体看,我国股票市场收益率波动与经济周期之间没有显著相关性,但我国经济周期与股票市场波动存在联动效应,即股票市场波动率高低随经济周期扩张或收缩而发生变化。刘珺等(2010)研究了在虚拟经济大发展的新经济背景下,股票市场波动与新经济周期背离的现象,并从宏观、中观和微观三个层面分析了背离的原因。张瑞兵,王恋(2010)认为在经济周期复苏和繁荣前中期阶段,股票收益率可以作为经济增长的先行指标,亦即经济周期上行阶段经济运行与股票收益率具有一致性。杨高宇(2011)发现股市周期受金融周期、真实经济周期的共同影响,并且两者基本呈正相关关系。邓创和徐曼(2014)构建了中国的金融形势指数,并分析了中国金融周期波动对宏观经济的时变影响及其非对称性特征。

现有文献多集中于宏观经济对股票市场波动风险的影响,忽视了后者对前者的影响,具有片面性。另外在研究方法上,现有文献多局限于线性分析,忽视了经济增长和股票市场波动之间可能存在的非线性信息。本文在研究内容和研究方法上将突破这一局限,从线性和非线性两个角度,深入研究我国股市波动与经济增长之间的双向因果关系,有助于更加全面地认识我国经济和股票市场的运行规律,这是本文研究的动因和创新所在。

三、理论分析和研究假设

一方面,股票市场的发展离不开宏观经济的发展,宏观经济运行状况决定着股票市场的发展。宏观经济增长周期变化使不确定性增加,改变了市场的投融资环境,对股票市场的影响是不言而喻的。当宏观经济衰退时,市场风险累积,大多数上市业绩下降,信用风险增加,人们对公司业绩的预期下降,投资不断萎缩,银行等金融机构惜贷,上市公司融资成本增加,资本的流动性受阻,业绩进一步恶化,风险进一步累积,这必然传递到股票市场,导致其波动变化。可见,宏观经济增长的变化对股票市场波动将产生影响,据此本文提出如下假设。

H1:我国宏观经济增长是股票市场波动的Granger原因。

另一方面,伴随着人们对物质和精神的需求日益增加,市场对资金的需求也越来越大,股票市场规模不断壮大,其对宏观经济的影响也日益增加。股票市场的稳定性在某种程度上反映了国民对经济的信心,当股票市场剧烈波动时,投资风险迅速增加,市场收益率大幅下降,投资者财产和信心受损,投资意愿不足,不确定性增加,宏观经济增长受阻。只有有效地控制股票市场的波动风险,降低投资风险,才能较好地发挥股票市场的投资、融资和资金优化配置的功能,促进社会和经济的和谐发展。由上述分析,我们提出如下假设。

H2:我国股票市场波动是宏观经济增长的Granger原因。

为研究我国股票市场波动与经济增长的因果关系,本文将聚焦于对上述两个假设的检验和分析。为此,需要给出相关的经济变量,并据此构造可行的检验模型。

四、研究设计

1.变量选取和数据来源

本文全部数据来自wind数据库,样本时间跨度为2002年2月至2017年5月。

(1)经济增长指标

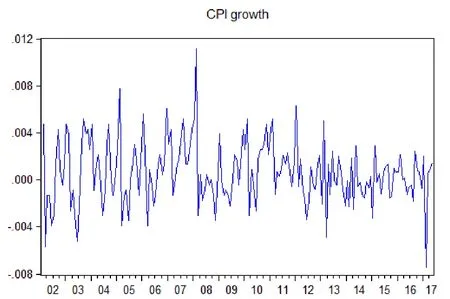

选择居民消费价格指数(CPI)作为描述我国经济增长周期的指标。随着我国经济市场化程度的日渐加深,价格指数越来越灵敏地反映了我国经济发展走势中,成为观察宏观经济景气变化的晴雨表。计算CPI的月度对数增长率CPIgt=ln(CPIt/CPIt-1),其中CPIt和CPIt-1分别表示t月和t-1月的CPI。图1是CPI月度对数增长率CPIgt的时间趋势图。

图1 CPIgt的时间趋势图

从图1来看,CPI增长率的波动性在2008年之后略有减小,在2008年金融危机发生时,CPI增长率出现了巨幅下跌并维持了约一年的负增长。包括2017年初出现的CPI增长率大幅下跌也与当时股票市场的波动提高相吻合。因此,从对CPI增长率的初步分析可以看出,我国宏观经济增长受到了股票市场波动的冲击。

(2)股票市场波动指标

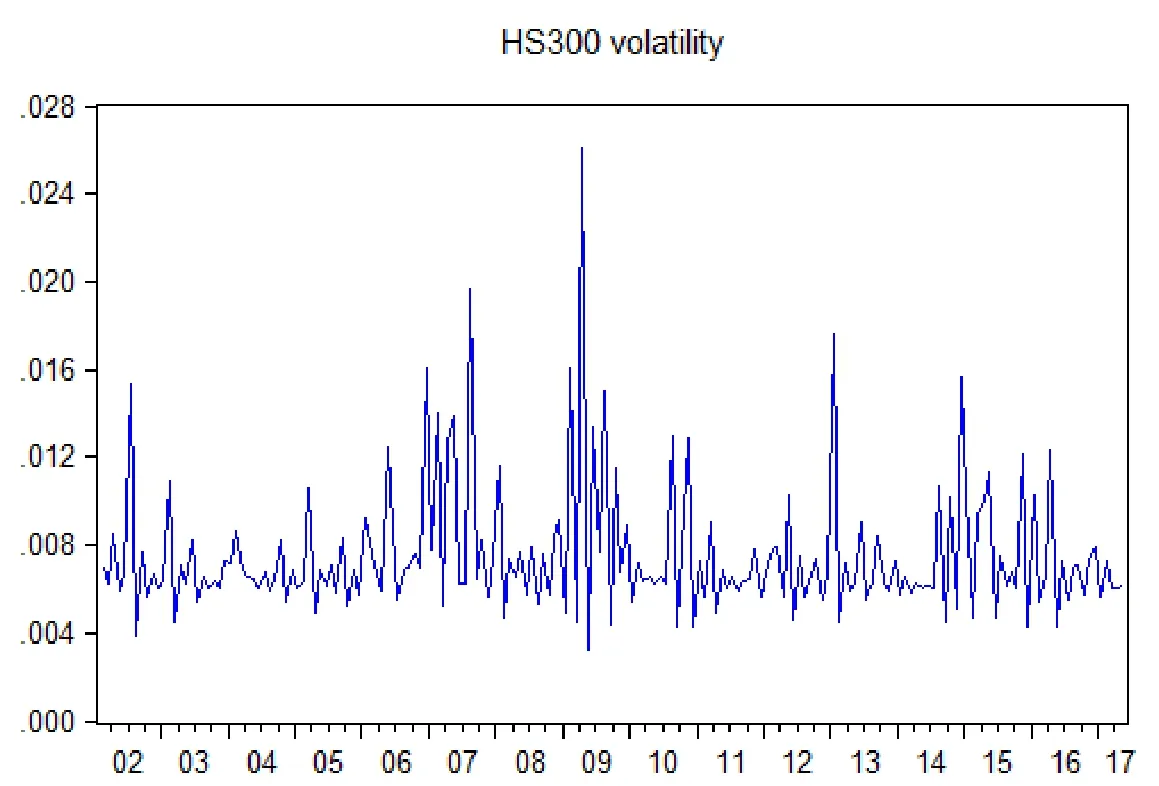

本文选择沪深300指数(000300)作为研究我国股票市场波动的指标,它是由沪深证券交易所联合发布,覆盖了沪深两市的指数,能更好地反应我国沪深两市整体运行情况。同样先计算沪深300指数的月度对数收益率,即Rt=ln(Pt/Pt-1),其中Pt和Pt-1分别表示t月和t-1月末的沪深300指数;然后根据GARCH(1,1)模型对Rt进行拟合,并得到其条件方差序列,即月度对数收益率序列的波动率序列Rvt。图2为沪深300指数月度对数收益率波动Rvt的时间趋势图。

从图2来看,几次较大的波动变化出现在2006年到2009年,2013年初和2015年至2016年底。对比发现,宏观经济增长和股票市场波动性两者变动增大的时期在一定程度上是吻合的。就图2而言,经济周期影响股票市场波动,特别是在经济周期突变和经济危机冲击下,其影响尤为明显。

结合图1、图2发现,2008年金融危机之后CPI的增长率变缓,同时股票市场波动率增大,这说明股票市场的波动在经济衰落时比经济 繁 荣 时 更 大(Schwert(1989,2012))。经济增长变化改变了人们的预期,这必然会反映在股票市场,引起股票市场波动。这种波动往往会先于经济增长变化,即人们对经济周期变化的预期,通过信息传递事先表现为股票市场的波动。反之,当股票市场剧烈波动时,投资者损失严重,其投资预期出现了较大偏差,信心备受打击,对经济发展的悲观情绪上升,从而给经济增长带来负面影响。而当股票市场波动较小时,人们对上市公司投资回报的预期偏差较小,对经济增长的预期较为相似,这将有利于经济的稳定增长。

图2 Rvt的时间趋势图

最后,对Rvt和CPIgt的一阶差分序列dRvt和dCPIgt进行ADF检验,检验结果显示在1%的显著水平下,dRvt和dCPIgt的ADF检验t统计量的值分别为-12.33499和-9.609397,远小于MacKinnon临界值,拒绝原假设,即dRvt和dCPIgt均不存在单位根,都是平稳序列。

2.模型设计

(1)线性因果关系检验方法

为了检验我国股票市场波动和经济增长周期之间的线性因果关系,选择使用向量自回归模型(VAR)进行拟合,并进行相应的Granger因果检验。具体地,如果变量Xt是变量Yt的Granger原因,那么加入Xt的滞后项比单独使用Yt的滞后项对Yt的解释效果要更好。双变量的VAR模型如下:

其中,ε1t和ε2t是不相关的白噪声序列,T是样本容量,Xt和Yt均为零均值平稳序列。

为了检验Yt是否是Xt的Granger原因,提出原假设H0:β1=…=βm=0,即Yt不是Xt的Granger原因,因为如果Yt是Xt的Granger原因,那么Yt的滞后项对解释Xt提供了额外的信息。所以,只要存在βj≠0,1≤j≤m,则可拒绝原假设。同样地,为了检验Xt是否是Yt的Granger原因,提出原假设H0:γ1=…=γm=0,即Yt不是Xt的Granger原因。当存在γj≠0,1≤j≤m时,可以拒绝原假设。

(2)非线性因果关系检验方法

Campbell&MacKinlay(1997)认为市场参与者之间的交易互动、信息融入证券价格的过程以及经济的动态波动,本质上都是非线性的。另外,有充分的证据说明在宏观经济变量和关系中存在着显著的非线性特征。Hiemstra&Jones(1994)提出的非线性因果检验方法是普遍被使用的方法之一,同时随后有许多基于此方法的改进。本文采用Diks&Panchenko(2006)提出的改进检验方法(以下记作DP检验),该方法是Hiemstra&Jones(1994)方法(以下记作HJ检验)的改进。

HJ检验具体方法如下:假设{Xt}和{Yt}是两个严平稳弱相依的时间序列,表示长度为m的向量分别表示长度为LX和LY的Xt、Yt的滞后向量,给定m≥1,Lx≥1,LY≥1,对e>0,提出原假设H0:Yt不是Xt的Granger原因,即:

其中Pr(·)表示概率,||·||表示最大范数,即一个向量各元素中的最大值。定义:

原假设H0可由联合概率表述为:

其中

当严平稳弱相依{Xt}和{Yt}严平稳弱相依,给定m≥1,Lx≥1,LY≥1,对e>0,在原假设下,

Diks&Panchenko(2006)认为当样本量增大时,HJ检验有过度拒绝的倾向,他们提出如下的修正,即DP检验:

记,原假设表明

其中g(X,Y,Z)是一个正的权函数,不妨设g(X,Y,Z)=f2X(X),则

其估计为:

其中

当m=LX=LY=1 时,若令,则此检验是一致的。在原假设H0:Yt不是Xt的

Granger原因成立的条件下,

五、实证检验

1.线性因果关系检验

采用如下双变量VAR模型对我国股票市场波动变量dRvt和经济增长变量dCPIgt的因果关系进行检验:

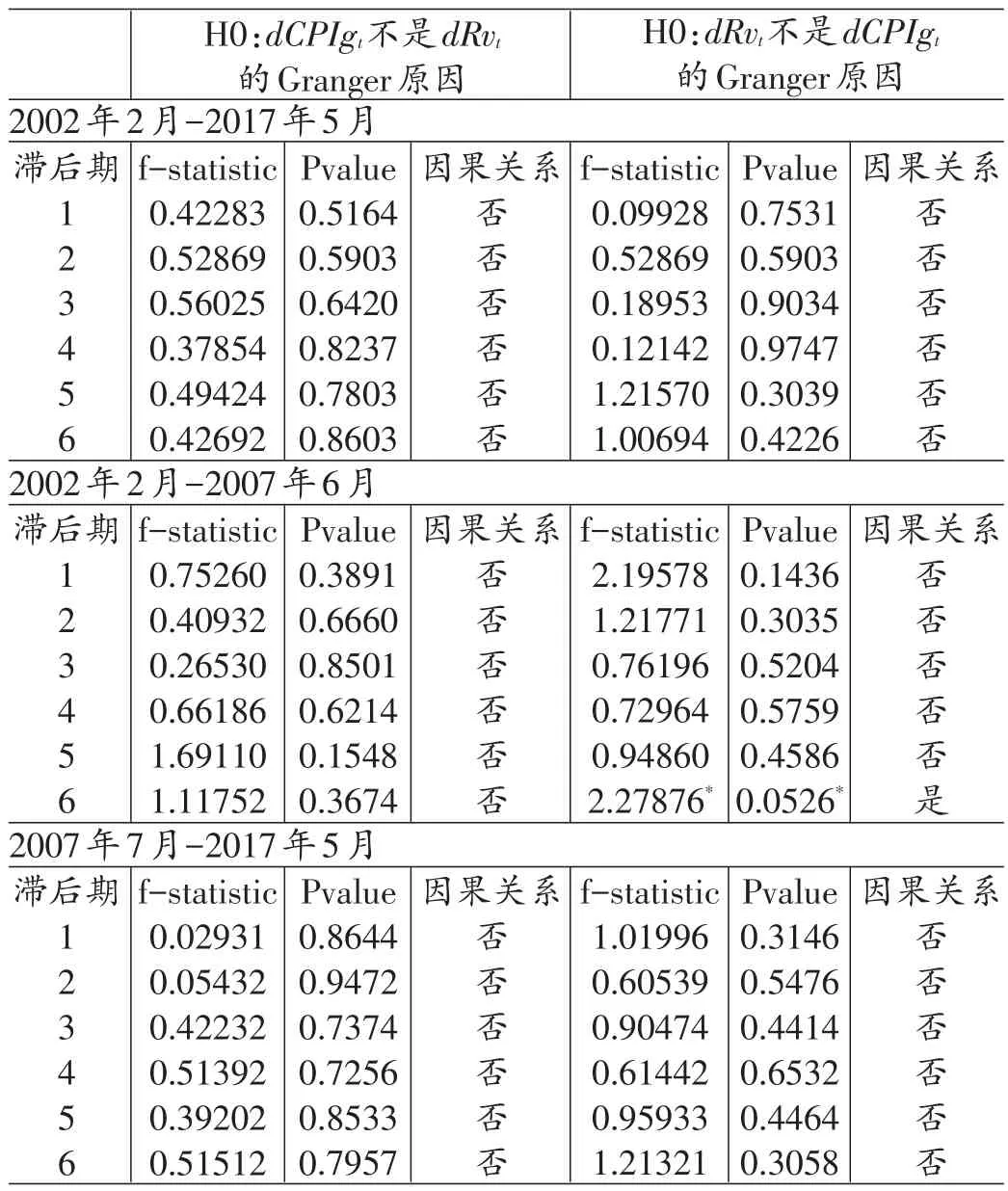

为了研究2008年金融危机对我国股票市场的影响,同时也可作为稳健性检验,我们将Granger因果关系检验滞后期设置为1至6期,根据金融危机的发生,以2007年6月为节点将样本期分为2002年2月—2007年6月和2007年7月至2017年5月两段时期进行检验,结果见表1。

如表1所示,在表格右侧“H0:dRvt不是dCPIgt的Granger原因”的检验中,仅有金融危机前的样本在10%水平下拒绝了原假设,其它样本均无法拒绝原假设。这说明在金融危机前,我国股票市场波动是经济增长的线性Granger原因,然而这种因果关系十分微弱;在金融危机前的样本以及整个样本期内,我国股票市场波动到经济增长的线性Granger因果关系都不显著。在表格左侧“H0:dCPIgt不是dRvt的 Granger原因”的检验结果中,3个不同样本区间的检验结果均无法拒绝原假设,说明在不论在金融危机前后或是整个样本期内,我国经济增长对股票市场波动的线性Granger因果关系都不显著存在。

表1 线性因果检验结果

线性Granger因果检验的结果表明,我国股票市场波动和经济增长周期之间双向的线性因果关系十分微弱,仅在金融危机前存在我国股票市场波动对经济增长的单向Granger线性原因。整体来说,甚至可以认为两者间的双向Granger线性因果关系几乎是不存在的。这说明,在分析我国股票市场与宏观经济的互相关联影响时,仅考虑线性关系是严重不足的,非线性信息的存在性可能已经超过了线性信息的有效性。

因此,接下来本文将对经济增长和股票市场波动之间是否存在非线性Granger因果关系进行检验。

2.非线性因果检验

首先需要对变量进行非线性检验,按照(10)式拟合双变量VAR模型,过滤线性成分得到回归残差序列,利用BDS方法对残差序列进行非线性检验,结果如表2。无论是正态分布概率还是Bootstrap概率都显著拒绝了回归残差序列不存在非线性的假设。即过滤线性成分之后的残差序列依然存在显著的非线性特征,因此,可以对其进行非线性Granger因果关系检验。

表2 残差序列BDS检验结果

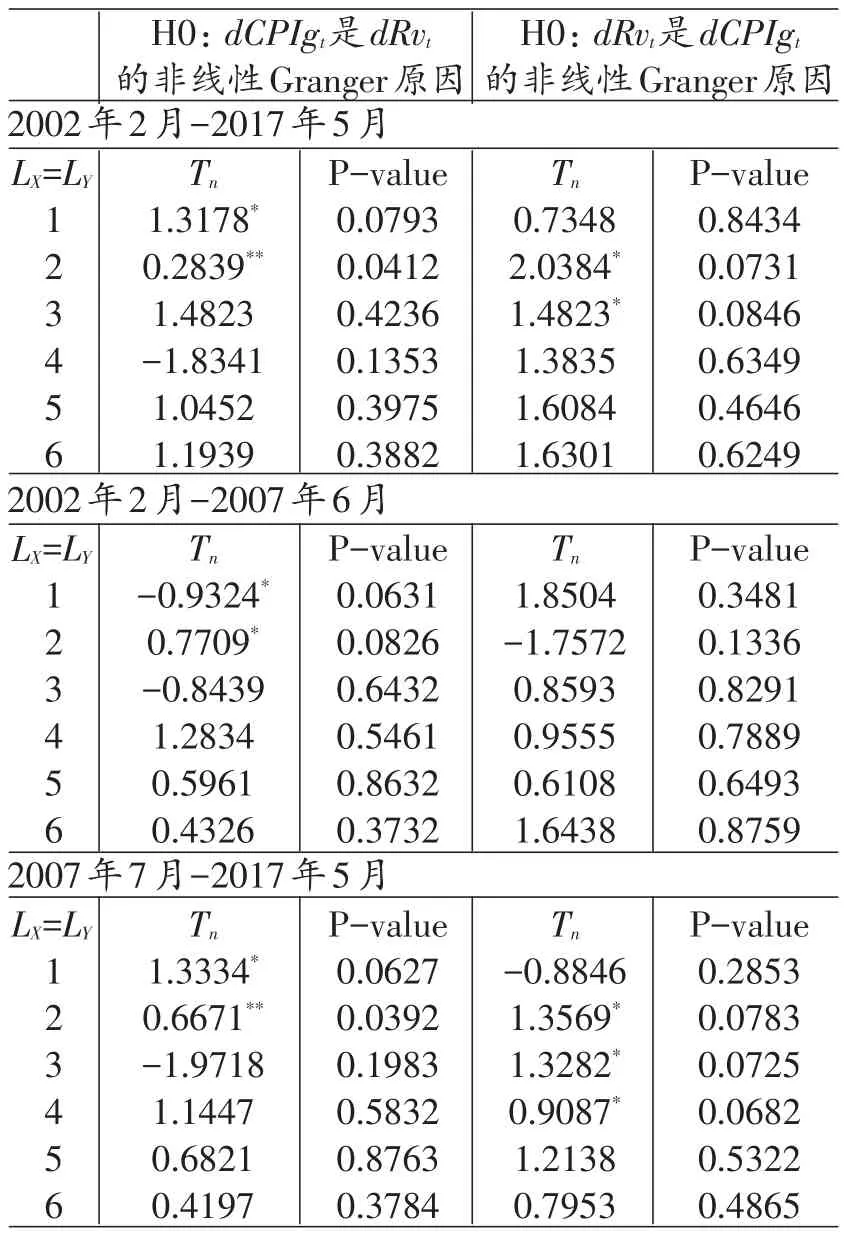

根据前文叙述的非线性因果检验方法,对上述经过线性成分过滤得到的两个残差序列进行DP检验,结果如表3所示。同样地,在这个部分也对样本区间进行了分段处理,以研究金融危机对结果的影响,同时可作为稳健性检验的结果。

表3 非线性因果检验结果

从表3的检验结果可以发现,在“H0:dCPIgt是dRvt的非线性Granger原因”的检验中,在3个不同样本区间的检验中,检验结果均可以拒绝原假设,即在整个样本区间内,我国经济增长都是股票市场波动的非线性Granger原因。特别地,从分段样本检验的结果比较来看,金融危机之后的十年里,我国经济增长在5%显著性水平下是股票市场波动的非线性Granger原因,相比金融危机前两者间的非线性因果关系更加显著。也就是说,在金融危机之后,我国股票市场的风险受到宏观经济增长的影响越来越显著,因此,维持宏观经济的稳定持续增长对保持金融市场稳定性、防范系统性金融风险有着重要作用。

另一方面,在“H0:dRvt是dCPIgt的非线性Granger原因”的检验结果中可以发现,金融危机后的样本检验结果在10%的显著性水平下可以拒绝原假设,即金融危机后,我国股票市场波动在10%显著性水平下是经济增长的非线性Granger原因。而金融危机前的样本检验结果却无法拒绝原假设。同样对比两个时间段的检验结果可以发现,金融危机的冲击增强了我国股票市场波动对经济增长的非线性Granger因果关系,虽然金融危机后的样本检验结果显著性也仅仅只有10%,但是显著性的增强充分说明了我国股票市场波动对经济增长的影响越来越大的事实。相信随着我国大力发展资本市场,股票市场风险对宏观经济增长的影响将会日益增长,因此,加强金融监管体系建设,提高监管有效性,稳定金融市场稳定性,对我国宏观经济的可持续发展具有重要意义。

最后,将本节非线性检验结果与线性检验的结果相比,可以发现,在研究我国股票市场波动和经济增长的关系时,尤其在金融危机之后的十年间,非线性信息的重要性甚至已经超过了线性信息。随着资本市场的飞速发展,以及互联网金融的崛起,在大数据爆炸的背景下,不论是在资本市场还是在实体经济活动中,数据中蕴含的非线性特征愈发显著,单纯的使用线性分析方法和手段是片面的,对非线性研究方法的开发和使用应当得到重视。

六、结论和思考

本文主要对我国宏观经济增长和股票市场波动间双向的线性和非线性Granger因果关系进行了检验,实证结果发现:(1)整个样本期以及金融危机前后两个子样本内都不存在经济增长与股票市场波动的线性Granger因果关系。(2)仅在2007年金融危机之后存在股票市场波动到经济增长微弱的线性Granger因果关系。(3)经济增长到股票市场波动的非线性Granger因果关系在全样本和两个子样本中普遍存在。(4)金融危机之前,不存在股票市场波动到经济增长的非线性Granger因果关系;金融危机之后,股票市场波动到经济增长的非线性Granger因果关系显著存在。即我国股票市场的波动与宏观经济增长之间双向的线性Granger因果关系几乎不存在;而我国股市波动与经济增长之间双向的非线性Granger因果关系则是普遍存在的,尤其在2007年金融危机之后,两者间双向的非线性因果关系显著加强。

我国宏观经济增长和股票市场波动之间的双向因果关系愈发显著,我国宏观经济和股票市场之间的互相影响就愈发增强,市场间的通力合作和互相渗透出愈发深化。尽管根据本文的检验结果来看,我国股票市场的波动和经济发展的整体趋势及水平之间的相互影响还不十分强烈,这其中可能的原因是影响我国股票市场波动的非经济因素较多。但是,随着我国资本市场的进一步发展,在未来,宏观经济增长和股票市场风险之间的相互影响必定会进一步加强。因此,各级政府在制定经济金融活动相关政策时,应高度重视市场间的相互影响和通力合作,要从全局把握问题核心,综合宏观经济和股票市场的信息和特征,加强金融监管体系建设,防范系统性金融风险,维持宏观经济稳定、平衡与可持续发展。

1.Schwert,G.W.,“Why Does Stock Market Volatility Change Over Time?”,Journal of Finance,1989,44(5),pp.1115-1153.

2.Fama,E.F.,“Stock Returns,Expected Returns,and Real Activity”,Journal of Finance,1990,45(4),pp.1089-1108.

3.Hamilton,J.D.,Lin,G.,“Stock Market Volatility and the Business Cycle.Journal of Applied Econometrics”,1996,11(5),pp.573-593.

4.Fornari,F,,Mele,A.,“Financial Volatility and Economic Activity”,Social Science Electronic Publishing,2013,1(4),pp.155-198.

5.Corradi,V.,Distaso,W.,Mele,A.,“Macroeconomic determinants of stock volatility and volatility premiums”,Journal of Monetary Economics,2013,60(2),pp.203-220.

6.李新:《产业发展、经济发展与股市兴衰》,〔北京〕《财贸经济》2007年第8期。

7.丁志国、苏治、杜晓宇:《经济周期与证券市场波动关联性——基于向量SWARCH模型的新证据》,〔北京〕《数量经济技术经济研究》2007年第3期。

8.刘珺、丁梫、马岩:《从股票市场指数高波动性观察虚拟经济发展对新经济周期理论的悖离》,〔北京〕《金融研究》2010年第3期。

9.张瑞兵、王恋:《我国经济周期与资产收益率的关系研究:2001—2009》,〔武汉〕《统计与决策》2010年第16期。

10.杨高宇:《中国股市周期与经济周期的动态关联研究》,〔长春〕《工业技术经济》2011年第10期。

11.邓创、徐曼:《中国的金融周期波动及其宏观经济效应的时变特征研究》,〔北京〕《数量经济技术经济研究》2014年第9期。

12.Schwert,G.W.,“Stock Returns and Real Activity:A Century of Evidence”,Journal of Finance,2012,45(4),pp.1237-1257.

13.Andreou,E.,Osborn,D.R.,Sensier M.“A Comparison of the Statistical Properties of Financial Variables in the USA,UK and Germany over the Business Cycle”,Manchester School,2010,68(4),pp.396-418.

14.Campbell,J.Y.,Lo,A.W.,Mackinlay A C.The Econometrics of Financial Markets,Princeton University Press,1997.

15.Hiemstra,C.,Jones,J.D.,“Testing for Linear and Nonlinear Granger Causality in the Stock Price-Volume Relation”,Journal of Finance,2012,49(5),pp.1639-1664.

16.Diks,C.,Panchenko,V.,“A new statistic and practical guidelines for nonparametric Granger causality testing”,Journal of Economic Dynamics&Control,2004,30(9),pp.1647-1669.