沪市规模效应和小公司二月效应的实证研究

2018-05-24季钰颖

文/季钰颖

沪市规模效应和小公司二月效应的实证研究

文/季钰颖

上海大学

本文以上海A 股市场 2013年初到2017年初这4年的上市公司数据为对象,挑选出4年来连续交易的公司,也剔除了ST、PT、停牌的股票,选了有较强代表性的66家公司成为样本,并分为11组。在每年年底都用流通市值来代表公司规模进行重新分组,再计算每家公司的月平均收益率,把时间对象划分为二月份和日历年度两大类,用等权重加权平均法计算每组平均月收益率,均画图。再分别进行描述统计分析和FM分析,得出近4年A股市场的规模效应存在,且同时存在二月效应的结论。基于此实证检验的结论,本文也对原因进行思考,以期对当前中国证券市场的实际情况进行探究。

规模效应;二月效应;实证研究

1 数据的来源及研究方法

1.1数据来源

本文研究的对象是从截至到 2017年 2月初在上海证券交易所上市的市场类——全部A股的2861只股票中随机抽样选择了的286只 A股股票。考虑到计算2013年1月份收益率时还需要前一年底价格的支撑,因此所选时间段以2012年12月30日为起点,以2016年12月31日为终点,统计4年的数据。

在这4年都在股票市场连续交易的,剔除了ST、PT、停牌股票,随机抽样,最终选择了66家公司,几乎遍及各行各业。股票的收盘价和A股流通市值均来源自Wind资讯。

从2013年12月开始,每年的年底均以流通市值为唯一参考指标排序,然后分组,同时再分别计算每一家的公司平均收益率以及各组的平均收益率,每年如此,一直到2016年12月。

1.2样本分组与处理

以流通市值为代表排序,把公司分成为11类,每种规模下有6家公司。时间分为二月份和日历年度两大方面。

1)通过公式求出各个月的所有公司的平均月收益率。

本文采用直接平均法来计算各类公司组合的平均月收益率。单个股票的月收益率为 : R=(Pt2-Pt1)/Pt1,其中:R为股票的月收益率、Pt2和Pt1分别为第t月与第t-1月股票收盘价格。

2)用等权重加权平均的方法,以每组组内各个股票的收益率为对象,可以计算出每组组合的平均月收益率。特别地,再计算组合的二月份平均收益率。

3)利用excel计算均值和标准差,并且汇总到一起,然后对各个组别进行制表画图。

2 结果分析

2.1描述性分析

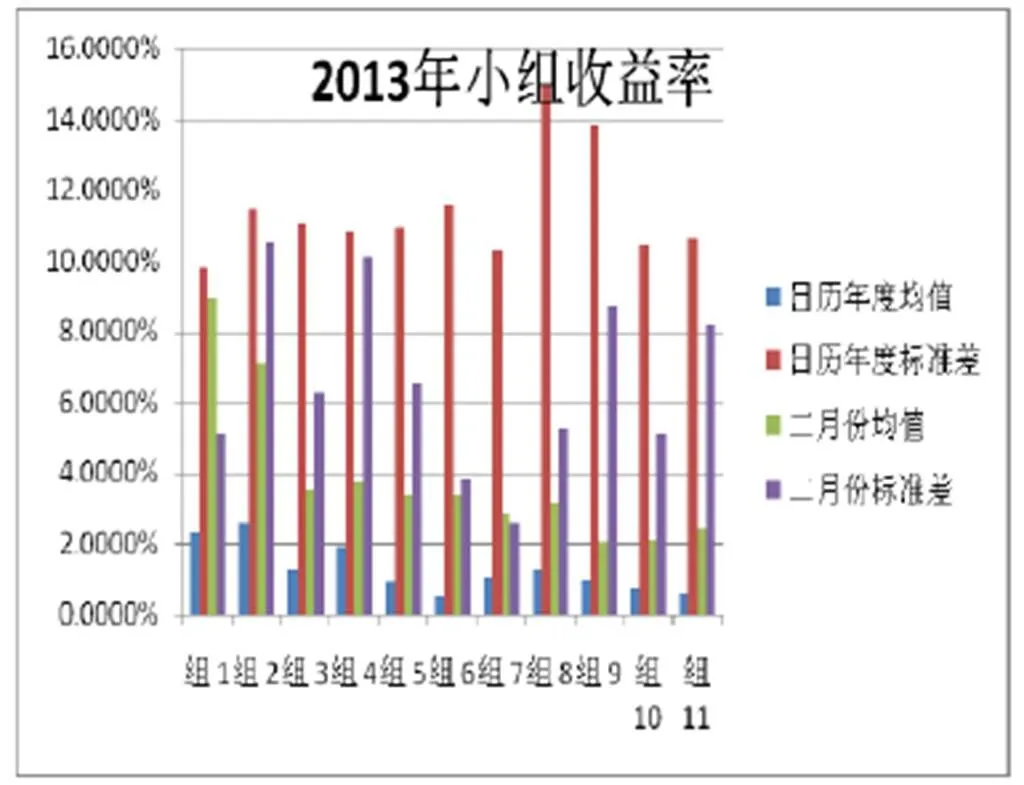

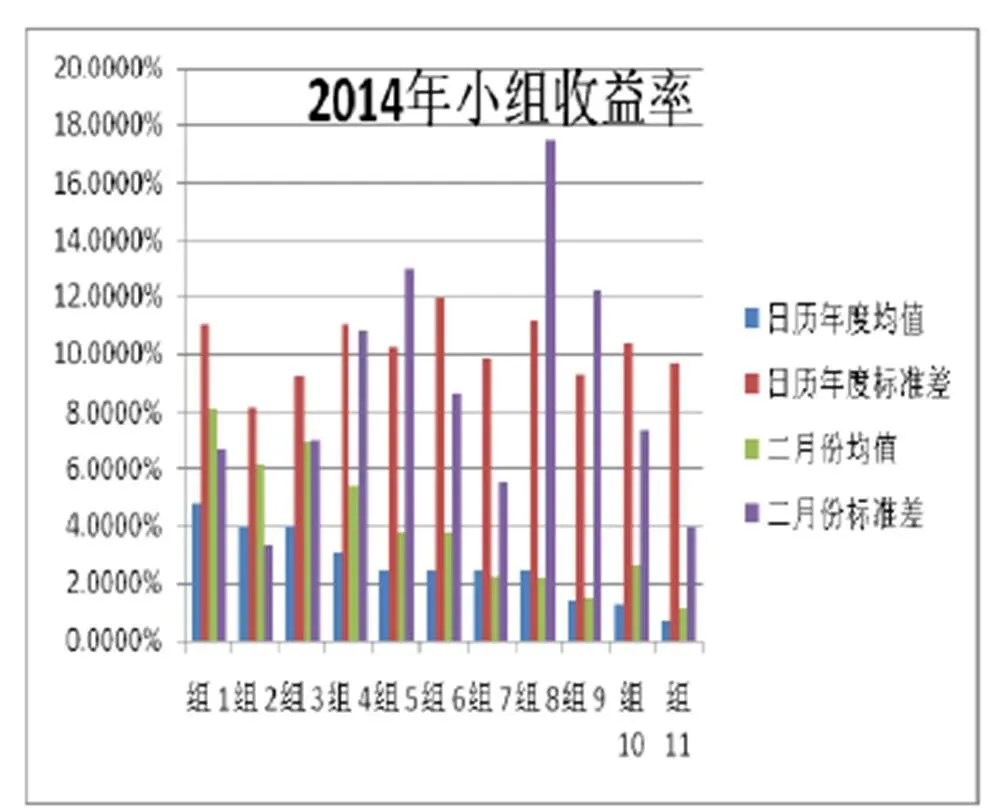

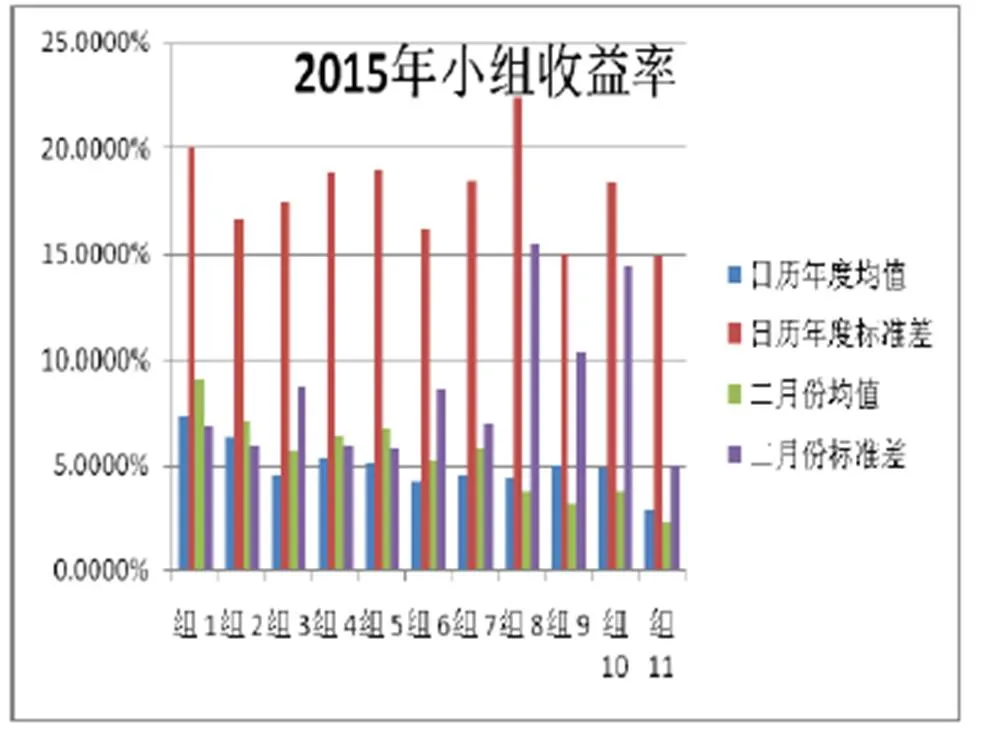

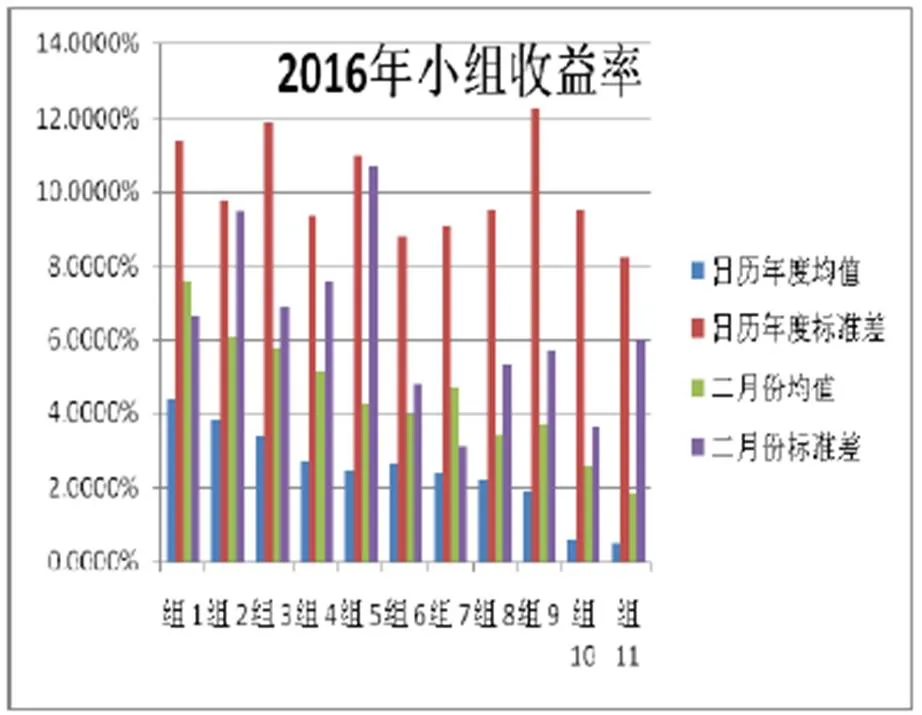

各规模组合平均月收益率对比如下图所示:

图1 2013年小组收益率情况

图2 2014年小组收益率情况

图3 2015年小组收益率情况

图4 2016年小组收益率情况

流通市值最小的组别是组1,流通市值最大的公司是组11。

由上图可知, 2013年至2016年,每个规模下的组合的收益率与规模之间大致成反比:

1.从年度的收益率均值情况发现,从组1至组11,每组的收益率均大致可以呈现出逐组递减的规律,即规模越小的组别,一般而言收益率越高。2013年--2016年中除了2013年,其他四年均是第1组收益率最高,其中2015年的组1表现最好。

2.每一组中都有个别情况偏离了此规律,但是偏离幅度很小。

3.从二月份均值中可发现,每一组中小公司的二月份的收益率比每组各自的日历年度的收益率均值均更高,小公司二月效应显露了。

4.收益波动情况并没有体现出一致的规律。

由以上分析初步可知,规模效应和二月效应基本上存在,但是波动率与流通市值的相关性却不强。

2.2回归分析

本文将代表公司规模的流通市值为解释变量,以月收益率为被解释变量,进行最小二乘法分析。考虑到异方差问题,因此需要先对数据取对数,然后才作最小二乘回归。

回归方程如下 : Ln(Y)=C+Ln(X)+e

因变量Ln(Y)是单个股票的月收益率的自然对数,自变量Ln(X)是流通市值的自然对数,e是随机干扰项,与自变量Ln(X)无关,它反映了Y被Ln(X)解释的不确定性。用此方法对我国股票市场进行横界面回归分析,其结果如下表所示。

具体地,从方程结果可以发现2013年的Ln(X)的系数为负,说明在一定程度上,公司规模同收益率存在反向关系。同样地对于自变量的 |t|大于t0.025 (64)=1.67,所以解释变量在5%的显著性水平下也通过了显著性检验。说明公司规模的确会对收益率造成一定地影响。方程的F检验值也大于F0.05(1,64)=3.99也能够通过F检验。但是其可决系数较小,整个方程的解释度弱,而且通过后面的分析也可以看出2013年是4年中规模效应显现最微弱的一年。

2013年2月的β系数-0.174297为负,|t|为1.912227虽然大于t0.025 (64)=1.67,但是数值相近,只是略微较大,但还是通过了显著性检验,说明公司规模会对收益率造成一定地影响。方程的F检验值也大于F0.05(1,64)=3.99也能够通过F检验。但是其可决系数较小,整个方程的解释度较弱。

2014年的情况与2013年相类似,β系数也为负,也能够通过t检验和F检验,R2也较大,说明在一定程度上,公司规模同收益率存在反向关系。

2014年2月的情况与2014年整个日历年度的情况相类似。

2015年的情况与2014年的情况相类似,2015年2月的情况也与2015年整个日历年度的情况相类似。

2016年的情况与2013年类似,2016年2月的情况也与2016年类似。

3 实证研究结论及原因分析

3.1实证研究结论

通过分析,可以得出结论:公司规模这一关键因素在我们进行的所有的回归中,大部分都是比较显著的,只有2013年不是特别显著,而2016年是最显著的。而且还都是负效应即规模效应,说明4个日历年度里,代表不同规模的组合的收益率几乎都随着规模的逐渐增大而随之逐渐变小了。同时除了2013年中规模效应的影响比较小,其他时间段基本上是影响程度较大,而二月份的平均月收益率也明显地高于整个日历年度的均值,即二月效应一直很明显地存在着。总之,不管是对全年日历年度进行研究,还是针对二月份进行研究,结果都证实沪市近4年来存在规模效应和二月效应。

3.2存在规模效应的原因

1.规模越小的公司本质上成长性越好,优质的小公司在未来还有很大的潜力和发展空间,很容易从价格的低位上开始发展,从而得到较优的收益率,这是最本质的原因。

2.利用反转效应可知,小市值本身就是价格下跌的结果,所以反转效应也可以在一定程度上解释规模效应的发生。

3.中国股市发展时间不够长,目前庄股炒作依然盛行,而这正是因为小盘股容易操控,所需资金也较少。

4.小公司融资难度陡增,这最终造成小公司股票的投资人总会要求更高的收益率作为风险溢价,也就此导致了规模效应。

5.上市公司的管理层和大股东以关联交易现象仍存在。

6.小盘股受到的关注和追捧少,交易量也少,所以流动性较差,作为流动性溢价,小盘股的收益率有所上升。这样也解释了为何规模小的公司反而有较高的投资收益率。

3.3存在二月效应的原因

1.一月份正是股民们资金紧张的时间,股市一般表现不好,小市值公司不够活跃,而二月份则是春节后资金回流的时期,所以二月份小市值股票较活跃。

2.新年后,投资者的情绪往往高涨,较其他月份更为乐观。实际上,国际货币基金组织 IMF 的研究报告中已经对中国农历新年的影响有所提及。即节假日效应可解释中国证券市场的二月效应。

3.在每年的3月要召开两会之前,二级市场里总是充满了利好消息,这也在一定程度上提高了投资者的持股偏好和信心,所以二月的中国证券市场上股票的表现变好了一些,从而导致了二月效应的产生。

4.年报公开披露时间恰恰定在1月到4月,因此二月往往是各大上市公司经营状况和财务状况逐渐明朗的时期,按照中国二级市场的特性,卖方分析师往往会就年报行情给出大量积极的“推荐”和“买入”评级研报,这将促成机构投资者积极的买入建仓。这也导致了二月效应的产生。

5.基金经理们年末抛售,年初买回的“粉饰橱窗”的做法以及其他一些原因也间接导致了二月效应。

[1]周美花,刘志伟.基于GARCH模型的我国股市异象月份效应研究[J].中国物价,2016(08):47-50.

[2]陈文俊,胡婷.沪市农业板块规模效应和月效应的实证研究[J].中央财经大学学报,2012(10):43-48.

[3]刘洪.股票市场的月份效应--基于中国时间序列的实证研究[D].杭州:浙江大学,2011:1-25.