龙头地产股已成“很湿的雪”

2018-05-14许玉琴

许玉琴

编者按

年初至今,地产板块经历了26%的大幅回调。与此形成对照的是,主要龙头房企销售规模维持着20%以上的增长。总结起来就是,市场不看好地产板块年内的行情。

那么地产板块有无价值呢?从主要地产公司两位数业绩增速和自身个位数的PE来看,地产板块的价值是显而易见的。从人口增长角度看,到2030年我国城镇人口比2017年新增约2亿,这是楼市长期稳定的根本基础。从与美国前四大龙头地产公司2018年平均PE约12倍对比看,国内大地产公司平均PE不足8倍,依然具备修复需求。

因此,即便地产板块年内无表现,但龙头房企们已经具备了长期投资价值。

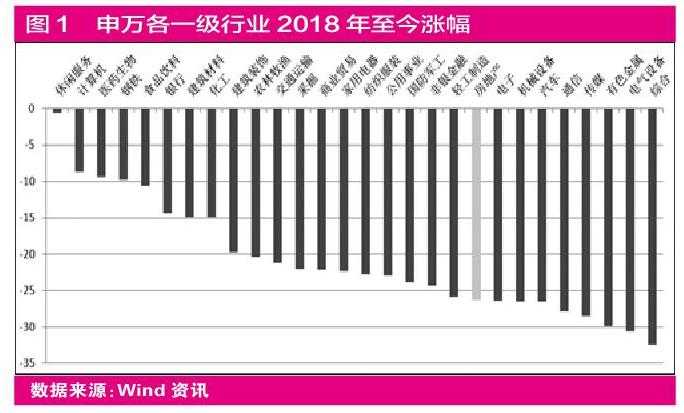

一邊是频繁调控仍未有明显降温的房产投资市场,一二线城市新盘抽签中签率屡创新低,二手房价格仍居高不下。一边是跌跌不休的地产股股价,据Wind资讯数据显示,2018年年初至今,申万一级行业地产指数下跌超26%,在28个行业指数中跌幅靠前。

看似冰火两重天的背后,若从供需、竞争格局、估值等角度进行分析,会发现那些布局完善、拥有领先优势的地产龙头股已具备长期投资价值,是滚雪球所需的“很湿的雪”。(见图1)

供需错位 结构分化

一线城市及强势二线城市土地供应紧张,但人口却纷纷涌入,二三四线城市恰恰相反。这种结构上的错位,也会让地产股因布局及能力不同而出现分化。

地产行业的需求,大致会分为刚需、改善、投资三种,但无论是何种需求,长期看,其最根本也最关键的影响因素应是人口数量的变化。

从人口总量层面看,老龄化已是必然趋势。我国1962-1973年婴儿潮时期出生者,将在2035年左右全部步入老年。这一批人,包括作为其后代的独生子女80后、90后,是这一轮房地产涨价浪潮中的中坚力量。不过,时间往后推移,这一部分人作为刚需的潜在市场必将逐渐消耗,同时,由于生育意愿下降等因素影响,后继需求很可能会和劳动力一样出现青黄不接的情形。纵然未来可能会有全面放开甚至鼓励生育等政策出台,但收效情况尚需观察。这一推断在数据上已有所显现,据统计,2016年我国人均居住面积就已达到36.6平方米,与发达国家有一定差距,但较之房改初期亦有很大提升;2017年,中国城镇化率已接近59%,高于全球及中等收入国家平均水平。而根据联合国预测,到2030年中国城市化率将达约70%,城镇人口比2017年增加约2亿,按照当前发展状态,预计其中约一半也就是1亿人来自乡村迁移,而另一半则来自自然增长等。高基数效应下,预计越往后期,需求层面的增量很难出现大幅增长,结构上改善型需求会逐步上升。

从人口分布及流向看,城镇化率提升并未改变三四线城市及中小城镇人口被中心城市虹吸的趋势。北上广深等一线城市,南京、杭州、武汉、成都、厦门等二线城市人口长期呈净流入态势,而广大三四线城市人口则多为净流出。这并非中国特有,从国际经验看,发达国家的大都市都集中了大量的人群,譬如东京有3700万人、首尔有2500万人,都比北京的2200万人多。这就意味着,未来随着大城市功能区规划的不断完善以及基础设施建设的发展,我国人口应还会继续向大城市聚集,中小城市及小城镇则很难与之抗衡。当然,我们看到近期各大城市、也有一些小城市纷纷加入人才争夺大战,但如果产业配套、就业机会上不去,那么这些政策不会逆转这种前述人口流动趋势。

归结以上分析,当前我国房地产市场在人口需求与土地供给上其实存在一定的错位。一方面,广大二三四线城市土地供应充足,却无法有效吸引更多的人口流入。另一方面,一线城市及强势二线城市土地供应紧张,但人口却纷纷涌入。结合人口总量增长有限的大背景,这种结构上的错位,也会让地产股因布局及能力不同而出现分化。

市场集中度提升是趋势

数据显示,2017年位于前30的龙头房企融资占整个行业比重约66%,到2018年更上升到约74%,且从成本上看,越是央企、龙头企业,其成本会越低。

在供需错位结构分化背景下,结合当前地产行业的资金面及政策环境,会发现整个行业市场集中度提升是必然趋势。如前所述,影响需求的长期与根本因素是人口。但具体到某一个时间段,则资金面的宽松与否不但影响到投资意愿,还会影响居民在房产上的购买力;此外,各类房产调控政策,也会对需求的实现产生各种各样的扰动。

从资金面角度看,央行月初发布的货币政策执行报告中,强调稳健的货币政策要保持中性、松紧适度,这让市场对下半年资金面上有流动性边际改善的预期。但同期,住建部也表态要支持合理住房消费,并对楼市调控不力的城市坚决问责。这就意味着,虽然经济整体资金面会有改善,但监管部门意在振兴实体经济,而非任其流入地产市场。所以,市场上大多数流向地产资金有松动的火苗,最后都会被快速扑灭,比如近期传闻上海某银行下调首套房贷款利率后很快又辟谣的消息便是例证。

在企业层面上,去杠杆防风险背景下,整体融资环境并未出现宽松,银行贷款额度持续紧张,发债利率上行,资管新规发布后非标、影子银行也受到限制,很多房企通过ABS、海外发债等途径解决资金问题,如此,则那些大型龙头房企便具备了更好的信用优势。数据显示,2017年位于前30的龙头房企融资占整个行业比重约66%,到2018年更上升到约74%,且从成本上看,越是央企、龙头企业,其成本会越低。这对以资金为生命线的房地产企业而言,意味着大企业可以获得更多资金,竞争力将进一步强化,融资能力弱的中小企业则会在竞争中逐渐退出。

从调控政策的角度看,国家对房价的调控基调一直未有松动,7月31日召开的中央政治局会议指出,下决心解决好房地产市场问题,坚持因城施策、促进供求平衡,合理引导预期,整治市场秩序,坚决遏制房价上涨。加快建立促进房地产市场平稳健康发展长效机制。此外,租售同权、房地产税落地的呼声也越来越高,因城施策也应是其主要指导思想。在多重因素作用下,那些具备规模优势的企业,一方面布局更加全面,可以有效管理因为政策扰动带来的风险。另一方面,也可以通过长租公寓、物业管理等各种业务的布局,发展新的增长点。而那些区域性、无特色的中小地产商,则面临着极大的政策风险。

行业估值处历史低位

美国前四大龙头地产公司2018年平均PE约12倍,而国内大地产公司平均PE不足8倍。

综观从2006年至今申万一级房地产行业指数的动态市盈率,会发现目前整个行业估值已接近2014年的最低点。具体来看,由于上半年跌幅较大,当前申万一级行业房地产指数约为10倍,其中89家超过一半的上市房企PE低于15倍,龙头房企PE更低,其中万科A为9倍,绿地控股为7.4倍,金地集团为5.7倍,华夏幸福为7.6倍,保利地产为8.4倍,荣盛发展为5.6倍,招商蛇口为8.6倍。(见图2、图3)

若从国际比较角度来看,美国前四大龙头地产公司2018年平均PE约12倍,而国内大地产公司平均PE不足8倍。预计随着整个行业集中度的提高,将进一步提升龙头房企的估值。

从股息率角度来看,有17家A股上市房企静态股息率(2017年现金分红/当前股价)超过了5%,40家超过3%。龙头房企招保万金等的股息率都在4%左右甚至更高的水平上。从这一角度看,地产行业亦具备了长期投资价值。

站在当前时点看,未来一年左右的时间内,地产行业已经处在一个小周期的底部,地产股具备了估值提升的基础。首先,下半年货币政策边际宽松虽会被限制流向房地产业,但整体上行业在资金面上仍具备边际改善的可能。其次,去杠杆防风险实施年余,目前国内对外面临贸易战、汇市压力,对内面临经济下行忧虑,故去杠杆节奏应会趋于缓和,房地产的信用风险会得到一定缓释,进而避免中小房企风险暴露引发市场情绪进一步恶化。再次,从数据上看,目前大中城市销售增速与三四线城市销售成交增速的缺口在逐渐缩小,说明中心城市的销售下半年应会得到一定修复。因为整体资金环境改善,房企在下半年有望加入推盘潮增加供给,大多数一二线城市新房与二手房倒挂背景下,销量必然持续上升。

龙头股更具备投资价值

除了融资上龙头房企的得天独厚外,销售数据上,相关数据显示,在市场整体商品房销售下滑的情形下,5月主要龙头房企销售规模依然维持了20%以上的增长。

综合以上分析,可以得出一个结论,当前地产股整体估值处于历史底部。基于供需分化、市场集中度提升、国际比较等因素考虑,地产龙头股在融资及拿地等方面具备较强优势,业务布局上能以一二线人口持续流入的大中城市为本,进而向三四线扩张,更好对冲风险,且享受物业管理、租售同权等新领域带来的增长。中小房企则会在不放松的调控中,受到资金面及调控政策的双重打击,逐渐退出市场。如此,行业龙头将会进一步得到行业集中度提升带来的红利,估值也有望进一步提升,向国际对标看齐。

数据上也验证了这一看法,除了融资上龙头房企的得天独厚外,销售数据上,相关数据显示,在市场整体商品房销售下滑的情形下,5月主要龙头房企销售规模依然维持了20%以上的增长。1-5月前5大地产公司销售额同比增长30.6%、销售面积同比增长22.9%。前10大地产公司销售金额同比增长25.2%,销售面积同比增长24.8%。

从中报业绩上看,包括中国恒大、万科、碧桂园等龙头业绩表现靓丽。其中中国恒大今年上半年税后凈利润超过520亿元,核心业务利润超546亿元。对比以往,这将是中国恒大史上最优异的中期业绩。

(作者系国金证券分析师)