学校财务风险预警体系的构建探究

2018-05-14张抒

张抒

摘 要:本文以学校的财务风险为研究对象,以风险预警管理的常用方法为切入点,总结学校财务风险的具体种类及其成因,并在此基础上提出学校财务风险预警体系构建的具体路径,以期能够对学校类的事业单位的财务风险管控有所启示。

关键词:财务风险;学校;预警体系;构建

一、学校财务风险概述

学校财务风险主要是指学校在运营管理过程中以及资金使用过程中,因决策失误、内部控制机制薄弱等因素影响而对参与的经济行为不能做出正确预测所导致的经济损失的可能性。一般来说,学校的财务风险具有隐蔽性、不确定性和可预测性三个基本特点。

二、风险预警管理的常用方法

学校作为一类特殊的事业单位,其运营管理与一般企业和行政事业单位相比具有明显的独特性,因此学校在财务风险表现形式及其成因方面也具有差异性,在预警管控方面较为复杂。风险预警是实现风险管理的关键环节和最有成效的手段。目前常用的风险预警管理方法主要有五种:

一是由William Beaver提出的单变量预警模型,即债务保障率、资产收益率和资产负债率是误判率最低的判定企业财务状况的指标,并且该模型在距离经营管理失败的时点越近,误判率会更低。

二是关键风险指标预警模型,该模型认为风险的传递会存在一定的滞后性,因此利用关键风险指标反映风险变化情况的早期预警可以及时采取措施给予干预可以降低其带来的经济损失。

三是KLR信号分析法,该模型的理论基础是经济周期传递的信号,因此其主要用于分析宏观环境中的风险,在微观领域应用较少。

四是Z值分析法,该方法是从财务报告中抽取计算出一组反映财务风险程度的财务比率,并对这些比率根据其预警作用大小赋予不同的权重,最后进行加权计算得出一个综合风险分来判断财务风险的大小,其模型判别函数为:Z = 0.012X1 + 0.014 X2 + 0.033 X3 + 0.006 X4 + 0.999X5,其中X1反映企业的规模和变现能力,X2表示企业的累积获利能力,X3代表企业资产的总体获利能力,X4表示企业的财务结构,而X5代表的是企业的总资产周转率。

五是AHP层次分析法,它是美国运筹学家T.L.Saaty正式提出的一种定性和定量相结合、系统化、层次化的分析方法。该方法的基本步骤主要包含建立层次结构模型、构造对比矩阵、计算权向量并进行一致性验证、逐级计算组合权向量并做组合一致性验证四个。

三、学校财务风险的种类及其成因分析

1.学校财务风险的种类

一是投资方面的风险。学校面临投资方面的风险主要来源于购建教学用固定资产、购建后勤经营性资产和校办企业等方面。其中构建教学用固定资产和构建后勤经营性资产的行为多数在短期内集中购建,但是回收期相对较长,因此容易引起学校出现流动资金短缺的风险,进而会影响学校的师资力量和办学质量。而校办企业由于面向市场经营,因此存在较大的不确定性,容易产生收益不达预期的问题,但是学校作为非营利组织对于风险的承受能力相对较弱,因此容易受校办企业的投资影响产生风险。

二是融资方面的风险。学校与一般企业和事业单位融资存在较大差异的主要是资金来源渠道方面,即学校的资金来源主要有政府财政拨款、学杂费收入、校办企业上缴的利润和负债融资四个渠道。这四个来源渠道较容易带来风险的主要是校办企业上缴的利润和负债融资。其中校办企业因其与市场条件和运营管理水平等因素关联度较高,所以其上缴利润可能并不稳定,由此容易给学校带来一定的风险;负债融资是继財政拨款、学杂费收入之后学校资金来源的重要渠道,但是负债融资易给学校带来较多风险,主要表现在负债的利息风险、偿债能力不足带来的违约风险等。

三是现金的收支和管理风险。学校现金收支及管理风险主要表现在研究经费风险和教育补贴风险方面。我国学校办学经费不足的问题由来已久,这就造成学校在进行教育经费支出决策时不得不权衡各利益团体的博弈,由此容易出现各类违规舞弊行为,产生财务风险。

2.学校财务风险的成因

学校之所以会在投资、融资和现金收支及管理方面出现财务风险,主要是受外部和内部因素的影响。

(1)学校财务风险的外部成因。学校财务风险的外部成因主要来源于两个方面:一方面国家宏观政策的影响,近年来的教育改革在赋予学校更多自主权的同时也将学校推到了半市场化的运作中,例如引导学校采取多渠道的融资方式等,这种方式虽然具有提高学校竞争意识的积极意义,但同时也让学校面临着市场利率变动等风险;另一方面则是金融环境变动的影响,宽松或者紧缩的金融环境对学校的负债融资规模带来较大的影响,从而会影响学校资金的流动性,并由此产生偿债压力和财务风险。

(2)学校财务风险的内部成因。学校财务风险的内部成因主要体现在三个方面:一是学校管理层的财务风险意识不强所带来的风险管控机制不完善,当前较多学校管理层仍然认为学校的运营管理不存在财务风险,只注重办学质量的提升,从而造成其在进行管理的过程中缺乏基本的风险防范和管控意识;二是内部控制机制不够完善造成财务风险管控有效性不足,例如在预算编制、执行和考评等环节不够完善容易产生资金使用方面的财务风险,而内部审计机制的不完善则容易造成内部监督不力而产生财务风险等;三是财务风险预警体系缺位或者体系化不足造成对财务风险的预测防范存在疏漏,从而增加了学校产生财务风险的概率。

四、学校财务风险预警体系的构建

学校受内部外因素的影响而面临着一定的财务风险,其中外部因素的影响作为单个学校来说难以采取有效的措施进行改进,但是内部因素的影响却可以采取一定的方式来进行管控,其中最有效的方式就是在学校内部完善或者构建财务风险的预警体系。

1.明确财务风险预警体系构建的目的和基本原则

依照上文学校财务风险的种类及其成因,可以明确学校构建财务风险预警体系的主要目的在于有效分析和识别财务运营风险、完善学校的风险管理机制、为学校的运营管理决策提供财务风险参考。

一般来说要构建完善的财务风险预警系统,必须在构建过程中明确以下原则:整体性、系统性、科学性、可比性、可行性、简约性以及分辨风险影响的速度和持久性等。

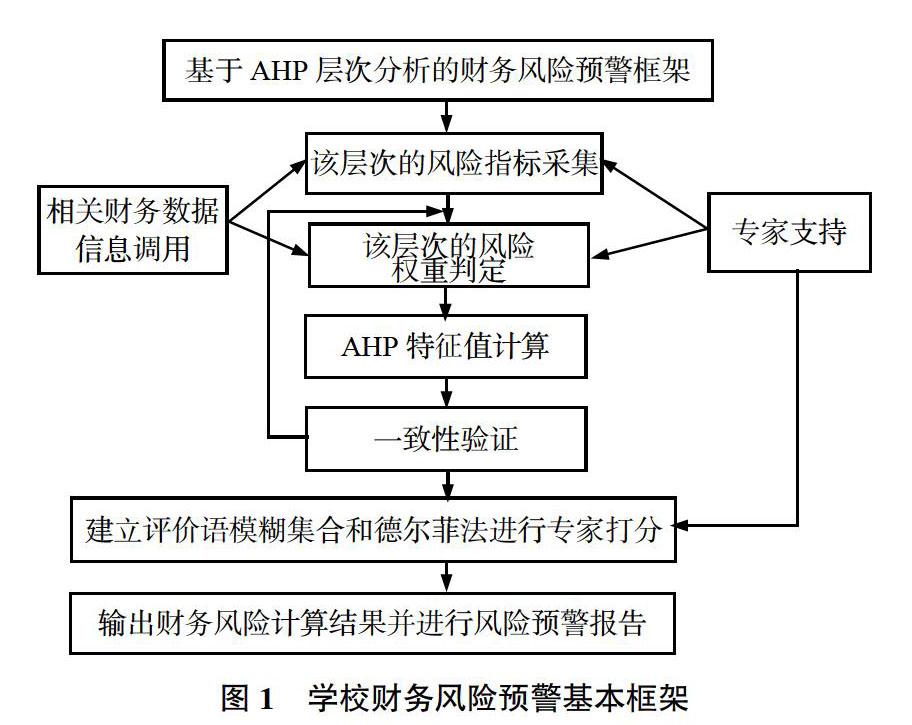

2.基于AHP层次分析法搭建学校财务风险预警的基本框架

由于AHP层次分析法是定性和定量分析相结合来对财务风险进行预警,在实际工作中可应用度较高,因此本文选取该方法来搭建学校财务风险预警的基本框架,具体框架参考图1:

3.构建财务风险预警的指标体系

构建学校财务风险预警指标体系需要四步:第一步是设计風险的评价指标,第二步则是根据学校管理层的风险偏好及指标的重要程度分配并计算权重,第三步是进行一致性验证,第四步则是根据权重及风险

评价指标评分进行风险综合分数计算。这四个步骤中最重要的环节风险预警指标体系的设计,在实际工作中可依次设计偿债预警指标、营运预警指标、现金收支管理预警指标三类一级预警指标,并分别在一级预警指标下根据管理需要设置二级的定性和定量指标,以偿债预警一级指标为例,其下可设置的二级指标有流动比率、现金流量比例等定量指标,也可以设置根据生源情况,教育事业收入将会呈现的趋势等定性指标。

4.制定财务风险预警的报告流程

设定财务风险的程度标准,例如可设定为很高、高、中、低、很低五档程度,并在每档设置一定的风险分数范围,根据上文中学校财务风险的最终综合得分情况进行财务风险程度的预判,并针对不同的预警级别设定相应的风险报告层级,由该层级的管理者针对财务风险的成因制定相应的风险应对策略及时进行风险规避措施,减少其带来的经济损失。

五、结语

学校面临的财务风险与企业和一般事业单位具有明显的差异性,因此在进行财务风险管控时也具有明显的独特性。本文从学校的视角探讨了其财务风险的种类和具体成因,并在此基础上根据APH层次分析法提出其构建财务风险预警体系的目的及原则、基本框架和指标体系,以期能够对学校财务风险管控水平的提升有所帮助。

参考文献

1.陈艳.高校财务风险预警系统研究――以S大学为例.沈阳大学,2018.

2.汤月婷.高校财务风险防范对策研究.现代商贸工业,2017(12).

3.刘文卿.高校财务风险预警指标的构建与应用分析.国际商务财会,2017(09).

4.陈欣荣.高校财务风险预警指标设计与应用研究.高等财经教育研究,2017(07).

5.李琼.高等学校财务风险预警系统研究.东北财经大学,2016(10).