基于城市化水平视角的区域金融风险研究

2018-05-14汪平

汪平

通过熵值法建立中国区域金融风险综合指标,然后采用聚类算法将金融风险状态分为轻风险、中风险和高风险。本文采用空闻多项排序Probit模型研究城市亿水平视角下的区域间金融风险空间溢出效应。研究结果表明:地方金融风险同时受周边地区金融风险影响,随着城市化水平的提高,区域金融风险也随之增加;城市亿水平较低地区,地方金融风险随着城市化水平的提高而缓慢增加;城市化水平较高地区,随着城市化水平的提高,区域金融风险增加的幅度比城市化水平较低地区增加的幅度要高。

区域金融风险

空间多项排序Probit模型 聚类

引言

“十三五”规划明确提出“防止区域性金融风险”,金融风险在区域之间具有较强的外部传导效应。一方面,区域内积累的金融风险能够较好的向区域外扩散,在一定程度上可以起到化解风险的作用,另一方面,面对周边区域或全国性金融风险,区域金融往往会受到很大冲击。这就要求我们在构建区域金融风险预警系统的时候,将区域经济放在开放经济的环境中,关注周边区域及全国的金融状况。

目前,我国银行不良贷款率不断上升,金融衍生工具的不断创新都加大了金融系统性风险,中国需要进行宏观审慎管理,增强对金融系统性风险的监测和管理。控制区域金融风险不仅对区域金融稳定具有决定作用,对宏观性、全局性的金融稳定也有着积极意义。

文献综述

谭中明( 2010)首先建立区域金融风险预警系统,利用2007年我国和江苏省的数据得出综合指数和单个指标的预警值进行分析。胡忐强( 2016)以区域金融风险新变化为视角,从区域经济、区域金融和影子银行体系等三个方面构建了区域金融风险综合评价指标体系,并运用熵值法赋权,度量了2011~2015年安徽省区域金融风险的演化趋势。吕勇斌( 2014)基于我国2005~2012年31个省数据,采用空间面板模型对财政赤字、经济增长与金融风险的区际关联问题进行实证分析。结果表明,我国各区域的宏观金融风险存在“企业一银行”和“政府一银行”的部门间传递路径,同时,我国宏观金融风险传递存在区际的空间相关性。

吕徐莹( 2016)利用格兰杰因果关系检验方法和脉冲函数分析方法来研究区域金融风险的传染效应和扩散效应。研究发现,代表区域金融机构的不同地方性银行之间存在显著的风险传染。廖萱( 2017)以我国区域性的经济金融中心六大城市为研究对象,以2000-2011年时间内金融风险状况进行实证研究,比较分析了不同区域金融风险差异性。王营( 2017)将社会网络分析法应用于区域性金融风险空间关联即传染效应的刻画,研究发现,省际间区域性金融风险呈现高度关联的网络结构形态,并且具有较强传染性。

样本选择与数据收集

选取2016年31个省不良贷款率、银行存贷比、CDP同比、固定资产投资完成额、失业率、公共财政收入、保费收入增速来综合测度中国区域金融风险。用城市化水平citylevel(城镇人口/乡村人口)、经济开放度open(进出口金额/GDP)、政府对经济干预程度gov(公共财政支出/同期GDP)、外商直接投资水平fdi(外商直接投资实际使用金额/CDP)、金融发展水平findev(贷款总额/CDP)、城市化水平和经济开放度交叉项(gj)、城市化水平*金融发展水平( gi)、城市化水平*政府对经济干预程度(g)、金融发展水平*经济开放度( ij)作为解释变量和控制变量。

实证分析

(l)区域金融风险级别的构建

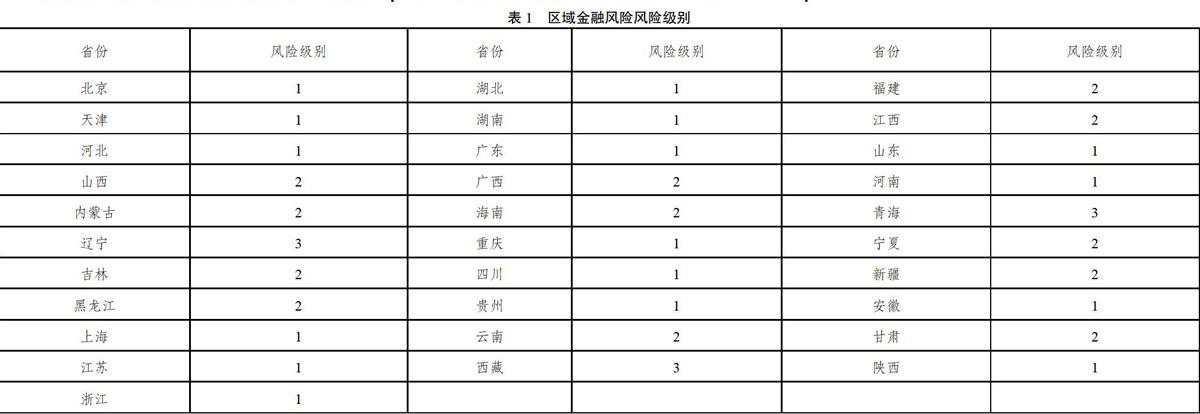

采用熵值法构建区域金融风险综合指标,然后将我国31个省聚类为3个风险级别:轻风险、中风险、高风险。对聚类结果进行显著性检验,结果显示聚类结果显著。

(2)空间多项排序Prohit模型

采用Moran'I指数研究变量的空间依赖性。Moran'I指数反映邻近区域单元间的相似程度,检验模型是否存在空间相关性,当Moran' I<0时,表明存在负空间相关性,当Moran' I>O时,表明存在正空間相关性,当Moran' I=O时,表明不存在空间相关性,当MOran,I=-I时表明完全空间负相关,当Moran' I=l时,表明完全空间正相关。本文以邻接矩阵计算的区域金融风险指标的莫兰指数为0.06,概率P值为0.0013,说明区域金融风险间具有正空间相关性,一个地区的金融风险受周边地区金融风险的影响,周边地区金融风险的增加,也会相应增加当地金融风险。

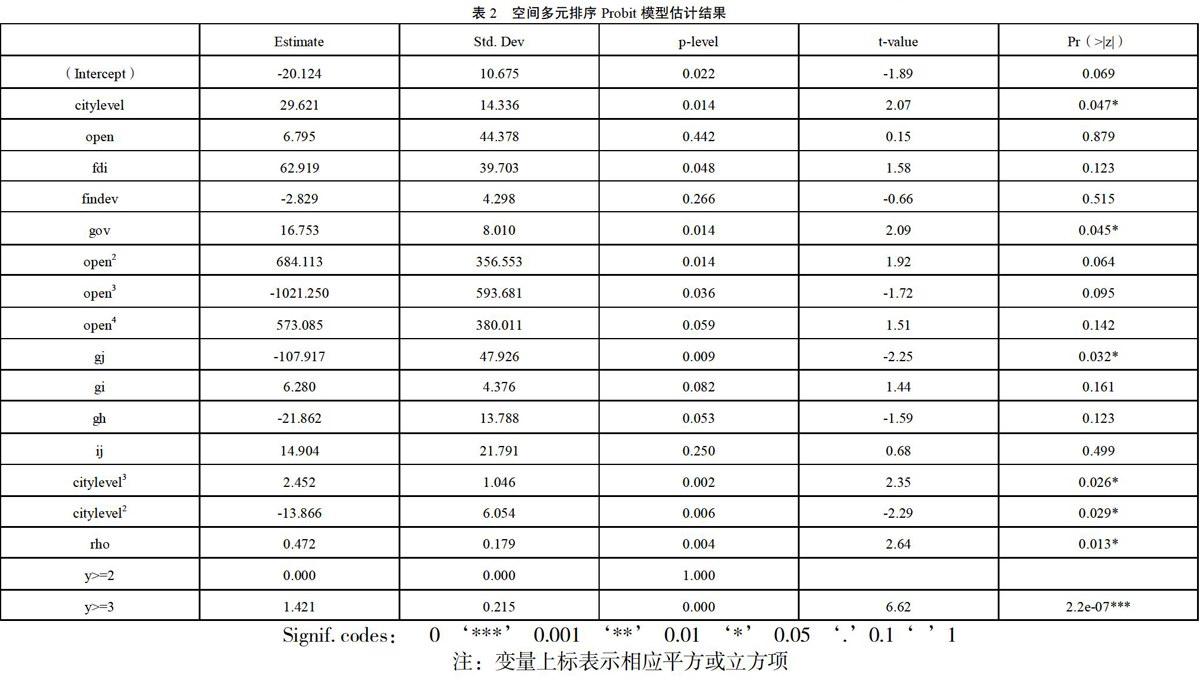

为了确定模型的最优形式,采用LM检验来进行空间计量模型的选择。2016年LMerr和RLMerr的P值均不显著,分别为0.083和0.461,LMlag和RLMlagP值均显著.分别为0.004和0.017,所以本文更适合空间多项排序prohit滞后模型。

根据本文前面提到的不同地区之间区域金融风险传染具有空间相关性,本文空间多元排序prohit滞后模型的估计结果如表2所示。

由空间多元排序Prohit模型估计结果可知,rho的系数为0.472,P值为0.013,说明区域间金融风险具有空间溢出效应,地区金融风险同时受周边地区金融风险的影响。同时,政府对经济的干预程度的系数为16.753,概率为0.045,说明其对区域金融风险的影响是显著的。政府对经济的干预程度越高,越不利于金融市场的市场化发展,导致区域金融风险提高。

通过对citvlevel变量(平方和立方项)与区域金融风险的散点图分析发现:城市化水平对当地区域金融风险的影响是显著的,对于城市化水平较低地区,当地金融风险随着城市化水平的提高而缓慢增加;对于城市化水平较高的地区,随着城市化水平的提高,区域金融风险增加的幅度比城市化水平较低地区增加的幅度要高。城市化水平下的区域对外开放程度的影响也是显著的,其系数为负值,表明区域城市化水平和区域对外开放程度的共同作用,可以减少地方金融风险的发生,对于区域金融风险较高的地区,提高城市化水平和对外开放程度可以降低地方金融风险。

结论

本文研究表明,地方金融风险受周边地区金融风险的影响,同时随着城市化水平的提高,区域金融风险也随之增加;区域城市化水平和区域对外开放程度的共同作用,可以减少地方金融风险的发生,对于区域金融风险较高的地区,提高城市化水平和对外开放程度可以降低地方金融风险。政府对经济的干预程度越高,越不利于金融市场的市场化发展,导致区域金融风险提高。

影响金融风险的因素很多,尤其是在我国经济转轨,处于经济新常态下,风险监管机制不完善,网络金融以及各种衍生产品的创新,使区域金融风险更加具有不确定性。总体来看,目前我国区域金融风险总体可控,同时也面临不少挑战。要加强区域金融风险的评估、管理和监控,采取有效对策来防范区域金融风险和资产泡沫的发生,保障经济健康平稳发展。

[1]廖萱.区域金融风险评级模型及其应用研究[J].经济研究导刊,2017,( 30):81-82.

[2]吕徐莹.区域金融风险传染效应和扩散效应的实证分析[J].时代金融(下旬), 2016, (5):75-76, 84.

[3]胡忐强.基于熵值法的区域金融风险度量研究——以安徽省为例[J].区域金融研究,2016,( 12):44-49

[4]谭中明,赖娴,陈芳.区域金融风险预警指标体系构建[J].商业时代,2010,(1):134.DOI:10.3969/j.issn.1002-5863.2010.01.063.

[5]吕勇斌,陈自雅.区域金融风险部门间传递的空间效应-2005-2012年[J].财政研究,2014,(8):46-48.

[6]王营,曹廷求.中国区域性金融风险的空间关联及其传染效应一一基于社会网络分析法[J].金融经济学研究,2017 (3):46-55.