教育水平对中国居民购买商业保险的影响研究

2018-05-10祁琪

祁 琪

(北京邮电大学经济管理学院,北京 100876)

引言

商业保险在经济发展过程中有着不可替代的作用。目前,国内对商业保险影响因素的研究主要有以下几个方面。孙祁祥和王向楠(2013)在对人身保险的研究中,发现寿险的购买受到家庭财务相对脆弱程度的影响,资产越多的家庭越容易购买寿险[1]。秦芳、王文春、何金财(2016)等从微观层面上实证研究了金融知识对居民商业保险购买行为的影响,得出了金融知识的增加提高了我国居民家庭参与商业保险的可能性的结论[2]。

在现有关于保险学的研究中,很少有将关注点放在教育水平上的,本文创新性地将关注点放在教育水平对居民是否购买商业保险的影响上,为商业保险的发展提出了新的建议。

一、模型方法与数据说明

(一)模型方法

本文选用了Probit模型进行实证分析,在控制一些会对商业保险购买产生影响的变量的基础上,估计教育水平对我国居民是否购买商业保险产生的影响,模型设计如下。

其中,ins表示中国居民是否购买商业保险,ins=0表示购买了商业保险,ins=1表示没有购买商业保险,educ表示教育水平,personal_factor表示影响商业保险购买的个人因素,family_factor表示家庭因素,economic_factor表示经济因素,social_factor表示社会因素。

(二)数据说明及描述性统计

本文选用的是西南财经大学中国家庭金融调查与研究中心进行的一项全国性的调查,中国家庭金融调查(China Household Finance Survey)CHFS2012。

1.变量说明

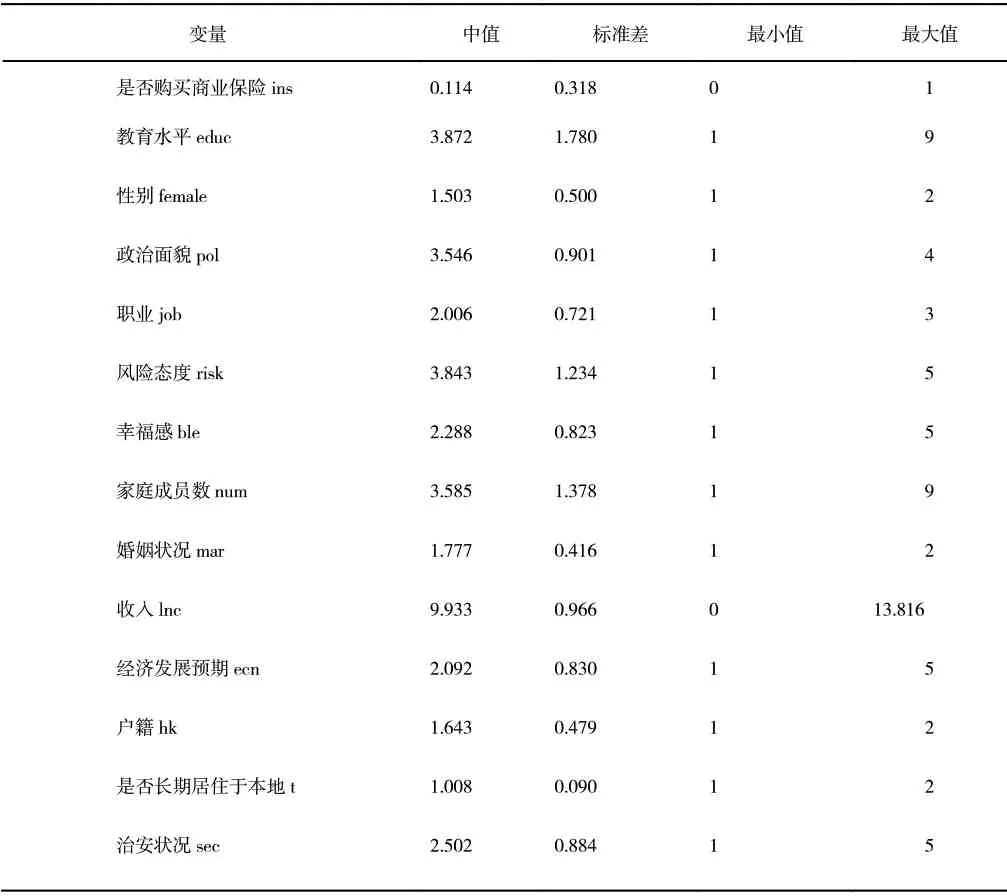

是否购买商业保险:作为模型的因变量,是一个二分变量,只有是和否两种选择,当ins=1时,表示购买商业保险,当ins=0时,表示不购买商业保险。

教育水平:1—9分别表示没上过学、小学、初中、高中、中专/职高、大专/高职、大学本科、硕士、博士。

性别:男性=1,女性=2。

政治面貌:共青团员=1,中共党员(包括预备党员)=2,民主党派或其他党派=3,群众=4。

职业:根据稳定程度将职业划分为非常稳定的职业、较为稳定的职业和不稳定的职业3种。

风险态度:分为5个程度,由高风险、高回报的项目至不愿意承担任何风险的项目。

幸福感:将幸福程度划分为5档,即1=非常幸福,2=幸福,3=一般,4=不幸福,5=非常不幸福。

家庭成员数:个数。

婚姻状况:单身=1,已婚=2。

收入:为了便于计算,我们将收入取对数后再纳入模型进行计算。

经济发展预期:分为非常好、较好、几乎不变、较差、非常差。

户籍:1=农业,2=非农业。

是否长期居住于本地:是否居住于本地6个月以上,1=是,2=不是。

治安情况:将本地治安情况划分为5个层次,依次是非常好、好、一般、不太好、很差。

2.描述性统计结果

二、实证分析过程及模型估计结果

(一)模型估计过程

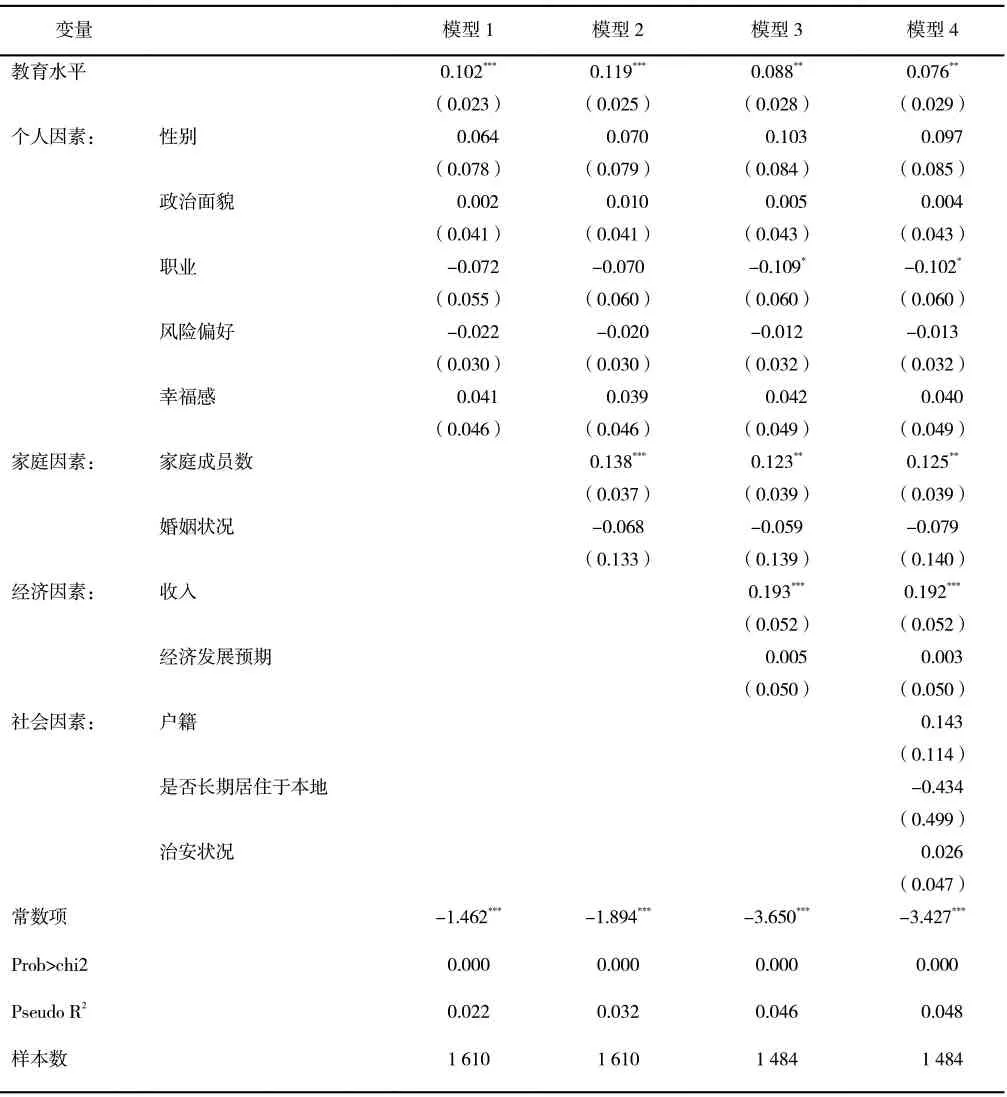

本文采用Probit模型逐步回归分析,将居民是否购买商业保险作为因变量,教育水平作为自变量,另外有多个控制变量,根据这些控制变量的性质,将其分为个人因素、家庭因素、经济因素、社会因素,分别建立4个模型,逐步回归分析。

表1 变量总体描述性统计表

(二)模型估计结果分析

使用stata软件进行统计分析,将4个模型的估计结果整理如表2。第1个模型中首先考虑的是影响商业保险购买的个人因素,但事实上除了教育水平外,其他个人因素都统计不显著,p值均大于0.1,这说明个人因素并没有对商业保险购买行为产生显著的影响。模型2中增加了家庭成员数和婚姻状况两个家庭因素,模拟后发现家庭成员数对商业保险购买的影响统计显著,p值小于0.05。模型3中增加了经济因素,选择了收入和经济发展预期这两个变量,通过模拟发现,收入的p值为0.000,在5%的显著性水平上统计显著,可以认为收入的多少将会显著影响居民是否购买商业保险。在此基础上,在模型4中加入了户籍、是否长期居住于本地、治安情况三个社会因素,但是模拟结果显示,这三个变量都统计不显著。综合上文,对是否购买商业保险有显著影响的变量为教育水平、家庭成员数和收入。

回归系数是分析自变量对因变量作用的方向和程度的重要度量因素。从模型中可以看出,教育水平的系数为正,说明教育水平越高,居民越倾向于购买商业保险。首先,个人因素中性别因素的系数为正,说明女性比男性更愿意购买商业保险。同理,幸福感因素也为正,说明越不幸福的居民越愿意购买商业保险来防范未知的风险;职业因素的系数为负,而根据职业变量中对职业的分类,数字越大表示职业越不稳定,这表明职业越不稳定的居民越倾向于购买商业保险;风险偏好因素的系数也为负,从风险偏好来看,越是喜欢投资低风险的居民越不愿意购买商业保险。接下来分析家庭因素,家庭因素中家庭成员数因素系数为正,即家庭成员数越多越倾向于购买商业保险;而婚姻状况因素为负,说明单身的人更倾向购买商业保险。然后分析经济因素,在所建模型中收入因素的系数为正,表明收入越高的人越愿意购买商业保险。经济预期因素的系数为正,表明对经济发展越不看好的人越倾向于购买商业保险来防范未知风险。最后来分析社会因素,在社会因素中户籍因素与治安状况因素均为正,这表明非农业户口的人比农业户口的人更倾向于购买商业保险,以及认为本地治安状况不太好的人更愿意购买商业保险。而社会因素中是否长期居住于本地因素的系数为负,即不是长期居住于本地的人更愿意购买商业保险。

三、研究结论及建议

(一)研究结论

通过对中国家庭金融调查(China Household Finance Survey)CHFS2012数据的分析,我们可以得出基本结论:教育水平会对中国居民购买商业保险产生正向影响。通过建立逐步回归分析的Probit模型,可以得到教育水平对中国居民是否购买商业保险有正向影响的结论。教育水平是影响人们意识产生的重要因素之一,意识决定着居民的购买行为,教育水平越高的人对风险管理和商业保险的理解也就更为深刻,能够意识到购买商业保险的重要意义,因此更愿意购买商业保险。即教育水平越高,居民越倾向于购买商业保险。

表2 Probit模型估计结果表

(二)建议

通过本文的分析,我们可以看出,教育水平对中国居民是否购买商业保险有很大的正向影响,教育水平越高的人购买商业保险的意识越强,也越倾向于选择购买商业保险。这说明我们可以通过提高居民的教育水平来增加居民购买保险的意识,从而增加对商业保险的需求,扩大商业保险市场。保险公司可以针对受过高等教育的知识型人群开发新的保险产品,并制订合理的、有针对性的销售计划来扩大自己的销量,同时满足不同层次人群的需求。

参考文献:

[1]孙祁祥,王向楠.家庭财务脆弱性,资产组合与人寿保险需求:指标改进和两部回归分析[J].保险研究,2013,(6):23-34.

[2]秦芳,王文春,何金财.金融知识对商业保险参与的影响[J].金融研究,2016,(10):143-158.