基于剩余收益模型的企业价值评估应用研究

——以森马服饰(002563)为例

2018-05-09高梦颖

高梦颖

(西安理工大学经济与管理学院,陕西西安710054)

一、引言

随着市场经济的发展,我国资本市场经过二十多年的不断探索,实现了快速地成长,同时伴随现代化企业制度不断完善,企业也在不停探寻更好的发展之路。以利润最大化作为企业发展目标,追求短期利益已逐渐被企业管理者所摒弃。追求企业价值最大化、不断提升企业价值创造能力成为管理者一致认同的企业发展目标,因此,准确地分析和评估企业的价值成为企业管理者经营、投资活动关注的重点。在西方发达国家中,得益于成熟的资本市场环境,企业价值评估被广泛运用于资产多元化投资、企业并购以及财务管理中,价值评估的方法及适用性等理论体系已经较为完善。而我国对价值研究起步相对较晚,主要集中在比较分析价值评估方法、针对价值评估影响因素的研究以及以具体一种或多种评估方法对某一行业或某一企业进行价值评估。企业价值评估的方法主要包括成本法、市场法、收益法,收益法中剩余收益模型将企业会计信息与价值评估联系起来,在实践中对股价变动有较强的解释力,得到了国内外学者和价值评估者的肯定。将剩余收益模型运用于我国上市企业价值的评估,对企业了解经营状况,做出经营决策,投资分析和战略分析都有重要的意义。

剩余收益概念最早由会计学家Preinreich(1938)提出,他认为企业价值由账面价值和超额利润组成,但在当时缺乏检验数据,导致该模型的解释力不强。Edwards和Bell(1961)从剩余收益理论基础上创建了净盈余关系假设,提出企业财务信息对企业价值有一定影响。美国学者Olson于1991年对剩余收益模型的研究做出了重大的突破,在股利折现模型的基础上进行改进,建立了价值评估模型,认为企业价值取决于权益账面价值和未来经营活动产生的剩余收益现值,使该方法重新得到了理论界的重视。Feltham和Olson(1995)通过提出线性信息动态化假设,进一步简化了剩余收益模型的计算。在此之后,经过国外学者对其进行研究检验,剩余收益模型不断被完善,也证明了剩余收益模型较其他价值评估模型对股票价格变动有较强的解释力和预测力。我国对剩余收益模型分析研究相对较晚,相关文献主要包括:将剩余收益模型与其他价值评估模型进行比较分析;以某一上市公司为例,运用研究剩余收益模型评估其价值。其中张人骥(2002)将剩余收益模型进行改进,通过与杜邦分析体系相结合,将会计信息向下分解,利用更基本可靠地数据,构建了会计信息与企业价值相结合的价值评估模型。本文利用张人骥提出的改进剩余收益模型,以森马服饰(002563)为例,计算分析其股票价值,并与2016年年底股票收盘价格相对比,证明了剩余收益模型对上市公司股票价格有一定的解释力,对未来投资者分析股价变动具有一定借鉴意义。

二、剩余收益模型理论概述

剩余收益是指企业全部收益超出股东所求的最低报酬的超额收益,剩余收益模型也称RIV模型(Residual Income Valuation Model),是指企业价值取决于企业所有者权益账面价值和未来经营活动产生的剩余收益现值。该模型既关注企业当前所拥有的权益价值,同时关注企业持续经营假设下的未来获利能力,该模型对企业价值的评估可以帮助投资者避免短期投机,更注重长远发展。

(一)剩余收益模型基本假设

剩余收益模型的应用建立在三个基本假设前提之上,这三个基本假设为:

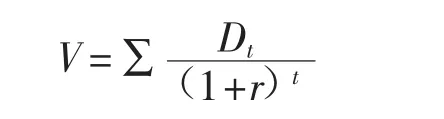

假设1:股利折现模型,指将企业未来各期支付股利通过一定折现率折现即形成了企业的价值,剩余收益模型最初也是由股利折现模型推导而来的。

其中,V表示企业价值,Dt表示企业第t期支付的股利,r表示股东要求的资本报酬率。

假设2:净盈余关系,指企业只有获得损益和发放股利才会影响企业权益账面价值,企业当期会计收益不受发放股利影响,发放股利行为只会影响当期企业权益资本。

其中,BVt和BVt-1表示企业在第t和t-1期的所有者权益账面价值,Xt表示t期间内企业的会计收益,Dt表示第t期支付的股利。

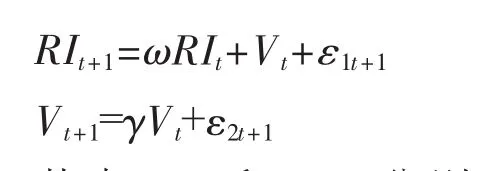

假设3:动态线性信息假设,指当期剩余收益和其他除会计信息外的因素共同作用影响下一期的剩余收益,并且这些影响因素是动态的,满足线性关系,在构建剩余收益模型时,要充分考虑这些影响因素。

其公式为:

其中,RIt和RIt-1分别表示企业在第 t和t-1期的剩余收益,ω、ε为常数参数,γ表示不可预测的随机影响因素的系数,V表示剩余影响因素。

(二)剩余收益模型计算方法

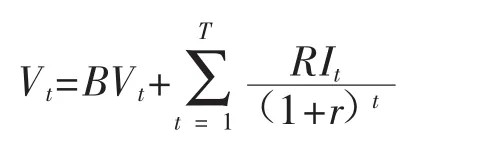

剩余收益模型计算企业价值的基本方法是将投资者投入的资本与未来经营活动中所产生的剩余收益的现值相加而来。用公式表现为:

其中,Vt指企业在第t期的价值,BVt指企业在第t期的权益资本价值,RIt指第t期的剩余收益,r指股东要求的最低报酬率。

而剩余收益RI从定义可知是企业当期全部收益超出股东所求的最低报酬的超额收益,等于当期会计盈余与权益成本的差,用公式表现如下:

其中,RIt为企业第t期的剩余收益,NIt表示企业第t期的税后净收益即净利润,r表示股东要求的必要报酬率,BVt-1为企业第t-1期的所有者权益账面价值。该模型从价值创造的来源来计算企业的价值,当企业盈利状况超过权益资本成本,就获得了剩余收益,而企业不断创造出的剩余收益又进一步影响其当前的价值,以剩余收益模型计算的企业价值体现了企业的成长性和未来创造价值的能力。

(三)改进的剩余收益模型

在剩余收益模型下,企业账面价值可以从财务报表中获取,股东要求的最低报酬率及权益成本也可以通过资本资产定价模型来计算,那么计算企业价值的核心就是对未来剩余收益的预测。但直接预测剩余收益较为困难,我国学者张人骥等把剩余收益理论和杜邦财务分析体系结合起来,将计算剩余收益的会计指标向下分解成比率,构建了全新的剩余收益比率估价模型,该模型改进了剩余收益的预测,从价值创造的角度将剩余收益分解成更基本可靠的财务比率,层次清晰,条理清楚,使报表使用者可以深入分析和比较影响企业的因素,并以此来改善提高创造价值。

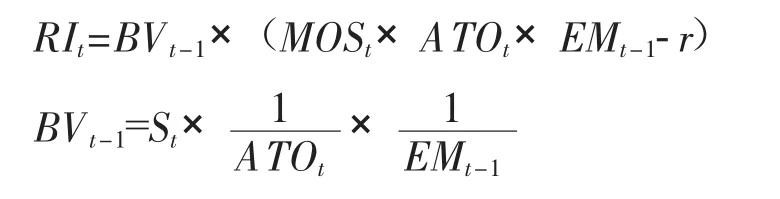

根据基本定义,剩余收益RI等于当期会计盈余与权益成本的差,而权益账成本可以用资产报酬率ROE进一步变形得来,这样剩余收益RI可以用公式表示如下:

资产报酬率又是杜邦分析体系中的关键指标,将其进一步向下分解可得:

其中,BVt-1是第t-1期企业所有者权益的账面价值,MOSt是第 t期企业的销售利润率,ATOt是第t期企业的资产周转率,EMt-1是第t期企业的权益乘数,r是股东要求的报酬率,St表示第t期的营业收入。

综上,利用杜邦分析体系,剩余收益RIt就可以表示为:

由此,剩余收益RIt的计算就转化成企业指标进行计算,企业价值的评估也最大限度地利用会计数据转换成了财务数据或指标的预测。企业的财务数据在一定程度上反映了企业的经营状况,以此来计算评估企业的价值具有一定的合理性和科学性。

以剩余收益模型评估企业价值还存在无限期预测剩余收益的问题。该模型假设企业持续经营,需要对企业未来剩余收益进行逐年预测并进行折现,但根据企业生命周期理论,在经历初创期,成长期,成熟期后企业会进入衰退期,无限期预测未来剩余收益在实际中并不可行。我们需要引入一个预测期期末企业持续经营价值CVt的概念,以弥补这一不足。

在实际操作中,我们将无限预测期剩余收益分阶段计算,第一阶段是明确预测期T,将这一预测期内的剩余收益进行逐年预测,第二阶段是明确预测期后,将这一期间的剩余收益以持续经营价值进行计算。最终企业价值的计算可以用公式表示如下。

根据所处行业及企业经营状况的不同,持续经营价值CVt有以下三种不同计算方法:(1)预计企业在明确预测期后很难再获得超额剩余收益,在这种情况下CVt为零;(2)预计企业在明确预测期后能较为稳健地持续获得固定的剩余收益情况,在这种情况下(3)预计企业未来获利能力很强,在明确预测期后仍然能持续获得不断增长的剩余收益,则这种情况下,其中,g为剩余收益的增长率。

三、剩余收益模型应用研究

本文将以纺织服装业上市公司浙江森马服饰股份有限公司(以下简称森马服饰)为例,对其2016年的企业价值进行分析计算,以证明剩余收益模型的估价方法在纺织服装业上市公司的适用性。森马服饰(002563)是一家以成人休闲服饰和儿童服饰为主导产品的纺织服装上市公司,旗下拥有森马和巴拉巴拉等知名品牌。其中森马品牌是中国休闲服饰行业的领先品牌,先后荣获中国驰名商标、中国名牌和国家免检产品等殊荣。其童装品牌更是占据童装市场龙头位置,在品牌知名度,市场占有率,渠道规模等领先于行业内其他品牌,总体来说森马服饰在近几年呈现快速上涨的趋势。本文所获取数据来源包括巨潮资讯、RESSET数据库、国泰安数据库。根据森马服饰的发展情况,考虑到会计数据可靠性及可操作性,将明确预测期设为5年,即T=5,最后将分析计算得出的企业价值和2016年底的股票收盘价格进行比较分析并得出结论。

(一)期初权益账面价值

本文以2016年度为基准,2017年为预测开始的第一年度,因而BV0的值即为2016年12月31日森马服饰的所有者权益账面价值。查阅森马服饰2016年年报可得,BV0=999886.64万元。

(二)预测期剩余收益RIt的计算

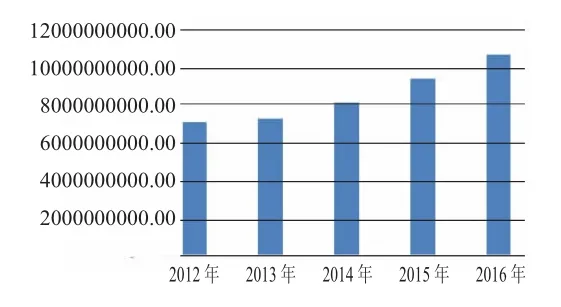

1.营业收入St的预测。森马服饰自2011年上市以来,一直保持经营稳定,并保持营业收入持续增长的趋势,根据森马服饰公开披露的年报,本文选取2012—2016年各年度营业收入数据,绘成营业收入柱状图,如图1所示。

图1 历年营业收入变化情况

从图1可以看出,森马服饰自上市以来,营业收入一直呈现上升趋势,主要因为其在经营模式上进行了创新和转型,在传统门店经营基础上,于2012年成立森马电商,以略高于成本价销售过季滞销服装,为产品去库存,增加消费者对产品高性价比心理起到了重要的作用,成为了森马服饰收入及利润的新增长点,同时重点发力童装领域,旗下童装品牌巴拉巴拉迅速,发展市场占有率高,销售收入大幅增加也促进森马服饰营业收入总体上升。

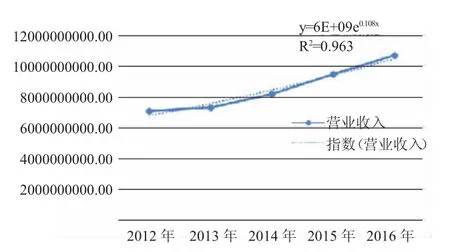

为了预测2017—2021年森马服饰营业收入,利用回归分析对历史数据进行拟合,如图2所示,得到拟合方程为y=6E+09e0.11x,R2=0.963说明拟合程度较好。

图2 历年营业收入趋势图

以此模型预测未来森马服饰未来5年营业收入如表1所示。

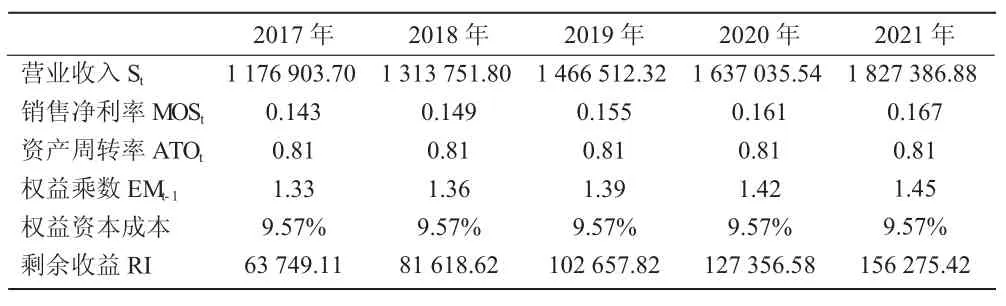

表1 营业收入预测 单位:万元

2.销售净利率MOSt的预测。销售净利率=综合收益/销售收入。在这一公式的基础上,本文选取了2012—2016年共计5个会计年度的数据,得到森马服饰各年的销售净利率,如表2所示。

表2 销售净利率

可以看到森马服饰销售净利率除2016年略有下降外,其余年度都呈现增长的趋势,从其2016年年报中可知,该公司于2016年增加2.72亿研发投入,较2015年增加一倍,且公司宣称此部分研发投入对未来销售增加及毛利增加的具有重要的意义。所以我们预测未来森马服饰销售净利率仍呈增长趋势,以历史数据做回归分析预测未来五年销售净利率如表3所示。

表3 销售净利率预测

3.资产周转率ATOt的预测。资产周转率=营业收入/平均资产总额。资产周转率是衡量企业资产周转速度的指标,该指标越高说明企业资产的利用率越强。根据相关学者研究分析,资产利用率对市场竞争环境波动较小,资产周转率在一定期间具有一贯性和稳定性,从森马服饰历年资产周转率可以看出,该指标波动范围较小,本文取平均值0.81作为未来几年森马服饰资产周转率预测值。

表4 资产周转率

4.权益乘数EMt-1的预测。权益乘数=资产总额/权益总额。通过带入公式,计算得出2012—2016年权益乘数如表5所示。

表5 权益乘数

从表5可以看出,森马服饰近年来和行业内其他企业对比,权益乘数还是保持在一个较低的水平的,主要因为没有担保,负债较低,自有资金较为充足,但从变化趋势可以看出,权益乘数还在不断增加,适当举债,可以发挥财务杠杆作用,降低资金成本,故预测未来五年权益乘数还是保持逐渐增加的趋势,利用回归分析对历史数据进行拟合预测未来五年权益乘数如表6所示。

表6 权益乘数预测

5.权益资本成本r的预测。对权益资本成本的计算通常采用资本资产定价模型(CAPM),即:r=rf+β(rm-rf)。

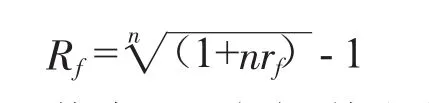

rf是无风险利率,本文采用2016年发行的五年期国债的收益率来表示,即rf=4.17%,为统一国债利率与剩余收益模型折现率计算,本文将国债利率由单利调整为复利形式。

其中,Rf为复利计息的无风险利率,rf为单利计息的无风险利率,n为到期时间。

调整为复利计息的无风险利率为3.86%。

β是系统风险系数,本文通过查询RESSET数据库中森马服饰股票2016年全年日收益β,并对其进行加权平均计算,得出β=0.702。

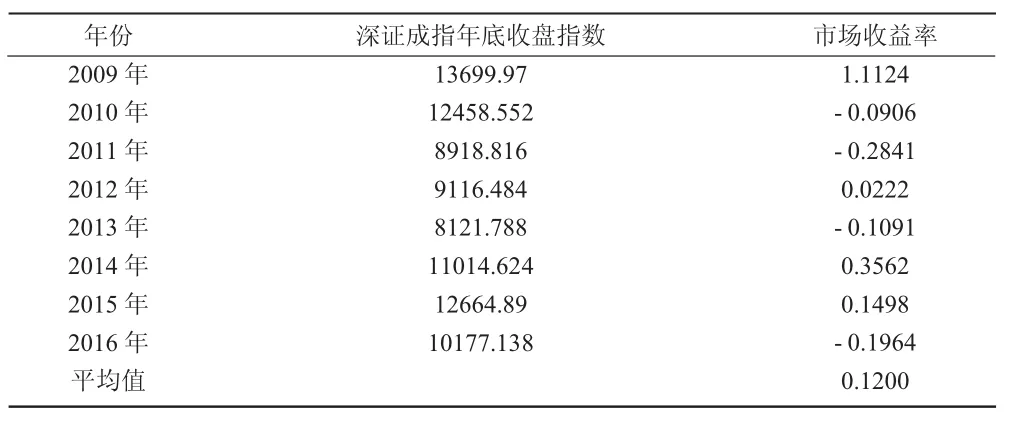

(rm-rf)表示风险溢价,其中rm为市场收益率,可以通过选取一定市场组合的收盘指数来计算。计算公式为

其中Indext为某市场组合在t时刻收盘指数,为该市场组合在t-1时刻收盘时刻。

本文选取深圳证券交易所成分指数为目标市场组合,为保证样本充足,通过国泰安数据库收集深证成指观测期为2009—2016年年底收盘指数,计算得出各年度市场收益率如表7所示,将各年度市场收益率加权平均得到rm=12%,经计算,风险溢价rm-rf=12.0%-3.86%=8.14%。

表7 各年度市场收益率

综上,权益资本成本r=3.86%+0.702×8.14%=9.57%

6.预测期剩余收益RI的计算。通过上述分析,将2017—2021年各项预测指标带入剩余收益计算公式中,计算得到预测期各年度剩余收益结果如表8所示。

表8 预测期剩余收益计算表

(三)预测期期末持续经营价值CV的计算

从上述分析计算结果可以看出,森马服饰在未来五年内剩余收益呈现不断增加的趋势,这与其所属行业纺织服装业的发展趋势和人民消费需求日益增长是相吻合的,但考虑到未来国外品牌不断进入市场,市场竞争激烈以及新兴电子商务互联网销售的发展,势必会影响国内品牌线下实体销售,预计未来纺织服装业剩余收益经过一定的增长后会保持在一个较为稳定的水平。森马服饰作为行业内休闲服装及童装知名企业,品牌及市场占有率占据行业前列,由此可以预见森马服饰可以未来五年持续带来剩余收益后,仍能够稳健地获得固定的剩余收益。本文以2017—2021年计算出的剩余收益预测值加权平均作为预测期末固定剩余收益:

预测期末持续经营价值CV计算结果如下。

四、估值结果分析

将上述各项指标带入企业价值评估公式中可得:

通过查询森马服饰2016年年报,截止2016年年底森马服饰已流通股份为183 854.69万股,因此计算2016年底森马服饰流通股每股价值为11.95元,对比2016年12月31日当天实际收盘价10.27元,误差率为16.3%,一般认为评估价值与实际价值误差率在20%之内,为合理范围。本文的评估结果和市场价值差异率较小,可以看做是有效的。从计算结果可以看出,森马服饰股票价值在一定程度上被低估,结合近年来在整体纺织服装行业业绩欠佳的的情况下,森马服饰通过电商渠道和童装市场突出重围,保持稳健经营,同时加大研发投入以促进销售,我们认为该公司具有一定的投资价值。

五、结论与不足

本文通过选取纺织服装业上市公司森马服饰,采用剩余收益模型对其进行企业价值评估,计算得出价值与该股票市场价值差异较小,森马服饰的股票价值被低估,也验证了该模型对上市公司股票价格具有一定的解释能力,证券市场的波动会影响企业的股价,通过对上市公司进行价值评估有助于了解企业实际价值,对投资,并购及财务管理等具有重要的意义。该模型在评估过程中也存在一些不足,模型较多依赖企业财务数据,上市公司虽受到更高层面监管,但财务造假现象也时有发生,如此则数据准确性会受到一定程度的影响。

【参考文献】

[1]Ohlson J.Earnings,Book Values and Dividends in Equity Valuation[J].Contemporary Accounting Research,1995(11):661-687.

[2]Christensen Peter O,Feltham G A,Wu M G H.Cost of Capital in Residual Income for Performance Evaluation[J].The Accounting Review,2002,77(1):1-23.

[3]张人骥,刘浩,胡晓斌,2002.充分利用会计信息的企业价值评估模型——RIR模型的建立与应用[J].财经研究(7):68-74.

[4]敖诗文,高雅,2014.基于剩余收益模型的创新应用及估值有效性检验——以医药行业上市公司为例[J].财经问题研究(5):137-140.

[5]王琳,2014.剩余收益估价模型的改进及应用[J].统计与决策(2):75-77.

[6]左怡帆,2016.剩余收益模型下企业股票估值的应用研究——以万科 A(000002)为例[J].商(2):191-192.

[7]陆翠,沈涵廷,2016.基于改进剩余收益模型的企业价值评估实证[J].财会月刊(6):12-17.

[8]唐慧敏,2014.剩余收益模型及其应用——基于贵州茅台案例分析[J].现代商贸工业(8):83-85.

[9]李歌,吴玉芳,汪家常,2015剩余收益模型在企业价值评估中的应用——基于江淮汽车的案例分析[J].皖西学院学报(4):58-65.

[10]杭省策,张姣姣,2011.基于剩余收益的企业价值评估[J].哈尔滨商业大学学报(社会科学版)(5):93-96.

[11]刘尉.基于剩余收益模型的房地产类上市公司价值评估[D].云南大学,2016.

[12]吕英巧,王富炜,2014.基于剩余收益模型的企业价值评估实证研究[J].会计之友(1):24-27.