努力寻找平衡点的“不同投票权”架构

2018-05-09李艳丽

文 律商联讯特约撰稿 李艳丽

(作者李艳丽为中伦律师事务所合伙人,LexisNexis律商网《“丽”言并购》专栏作者。李碧桥律师对本文亦有贡献)

面对不同资本市场为包括独角兽在内的新经济公司祭出的各种新政,该何去何从,这是一个值得拟上市公司好好考虑的问题

栏目特邀主持机构:律商联讯

律商联讯(LexisNexis®Legal & Professional)是一家全球领先的内容和技术解决方案提供商,是全球领先信息解决方案提供商——励讯集团(RELX Group PLC )的旗下公司,向全球175个国家的客户提供服务,帮助法律、企业、税务、政府、学术和非营利性组织的专业人员做出知情决策,实现更好的业务成果。在中国,律商联讯服务于上千家知名企业、律所、政府机构及近300所大学,不仅仅提供法律检索,更提供360度解决方案。

港交所自2017年6月启动了20多年来最重大的改革,其中最大的亮点是允许拟上市公司设置“不同投票权”架构。所谓“不同投票权”架构,简言之,就是赋予不同股东所持股票不同的权利。

早在2014年8月,港交所就曾发布关于“不同投票权”架构的征询文件,向市场征询港交所意见,虽然市场持支持态度,但从保护中小股东利益的角度,香港证监会董事局否决港交所关于设置不同投票权架构的建议。在此前后,巨无霸的新经济公司,包括阿里巴巴、百度、京东等纷纷在美交所上市,也给港交所的监管理念和监管政策造成了一定的冲击和反思,考虑到仍有一些新经济的互联网公司在谋求上市,为保持香港资本市场的竞争力,港交所在本次上市新规中重启该议题。

为在提升香港资本市场的竞争力和保障中小股东利益看似矛盾的二者之间寻求平衡,在“不同投票权”架构设计时,港交所体现了放权和制约的监管理念,笔者将在本文为大家梳理“不同投票权”架构对发行人的要求以及对“不同投票权”的限制。

何为“同股不同权”

首先要了解何为“同股同权”,一般是指公司同种类的每一股股份具有相同的权利,且股东所持每一股股份均有一表决权。而“同股不同权”,一般指代表相同资本额的股份所对应的权利不同,“不同权”多指与投票权相关的权利(如表决权、提名权等),而同等份额股份相应的经济性权利(如分红、剩余财产分配等)一般相同。

港交所在征询意见的文件中对“不同投票权”架构进行了分类。第一种是“股权架构型”的不同投票权,即允许公司同时存在代表不同数量投票权的A类股和B类股的双重股权结构形式;第二种是“非股权架构型”的不同投票权,即允许通过特殊机制能够使部分少数股东对董事会及公司经营管理形成控制。

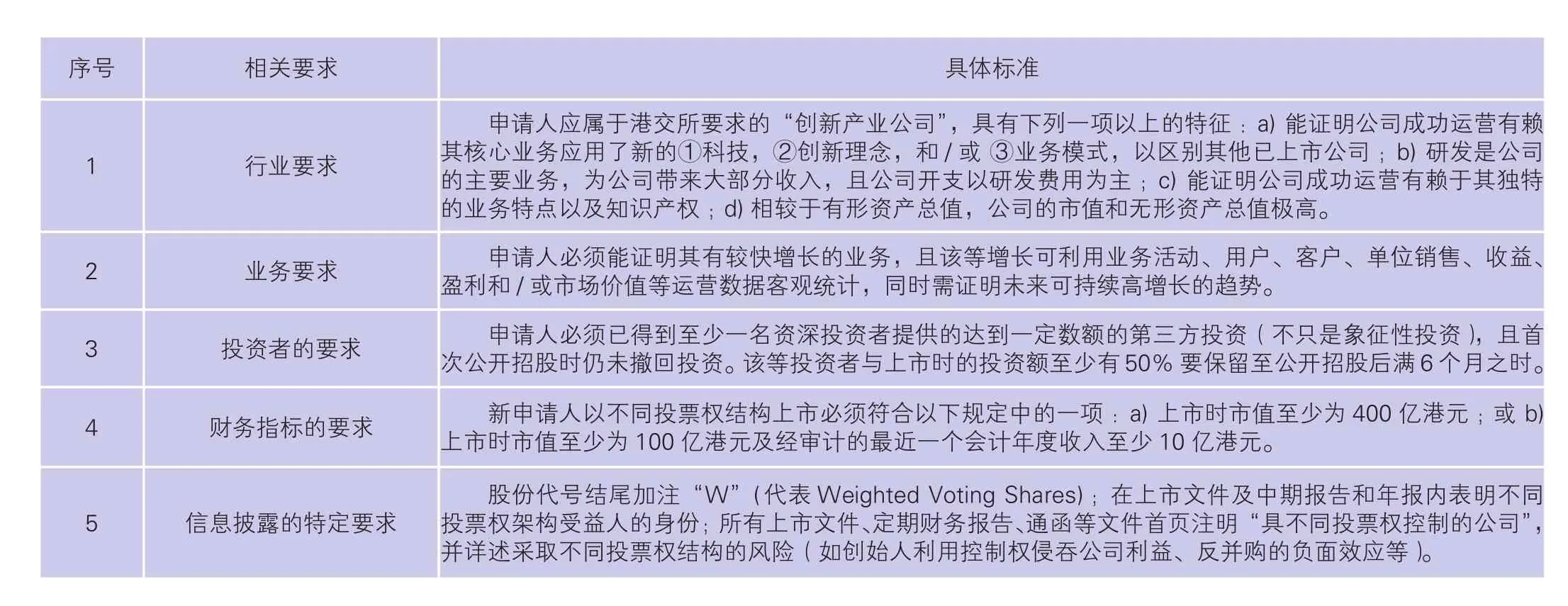

对不同投票权申请人的上市要求

首先,港交所在《咨询文件》中指出,若“不同投票权”架构的申请人拟在港交所申请主要上市的,只允许“股权架构型”的申请人进行主要上市;“非股权架构型”(如特殊的董事会控制机制)的申请人,只能通过第二上市的方式在港交所实现上市。换言之,港交所新政中只允许存在类似双重股权结构的申请人在港交所进行主要上市;而对于类似于阿里巴巴等设置特殊董事会控制机制的申请人,如果想在港交所上市,则需要先在纳斯达克、纽交所等符合港交所要求的证券市场完成上市,而后通过第二上市的方式在港交所上市。

其次,《咨询文件》和新《上市规则》规定,具备不同投票权架构的申请人应同时具备以下条件。

对不同投票权的制约

采取“不同投票权”架构相较于“同股同权”的架构增大了公司创始人侵吞公司利益、反对合理并购等损害其他股东和公司利益的风险。在之前的咨询文件反馈中,亦不乏社会人士表达了由于香港资本市场集体诉讼法律制度的缺失而使得投资者在面对不同投票权公司时处于更加弱势的地位,不利于其股东权益的保障。因此,港交所在拟允许“不同投票权”架构上市的同时,也对该架构的安排提出了特定的制约要求,充分体现了港交所的监管理念并切实保护中小投资者及上市公司的利益。

“身份性”要求

《咨询文件》中对“不同投票权”最明显的限制是为对该权利的身份性要求,即从“不同投票权”的权利与享受该权利的受益人密不可分,体现在“不同投票权”的资格、权利期限、流通和转让等方面。

不同投票权受益人应具备以下资格:

每名不同投票权受益人均应为个人,并积极参与公司业务运营的事务,为业绩持续增长作出重大贡献;

发行人上市时,每名不同投票权受益人必须为公司董事(目前港交所新政中不同投票权的受益人仅限自然人,港交所称后续可能发布针对法人作为受益人的咨询文件)。

“日落条款”:在受益人身故、不再担任发行人董事、港交所认为其无行为能力或认为其不再符合担任董事的规定等情形出现时,受益人享有的不同投票权即终止。

转让和流通限制:若不同投票权受益人将附带不同投票权股份的所有权、经济权益或附带的投票权转让给第三方的,该等股份附带的不同投票权永远失效,虽然《咨询文件》中同时说明不同投票权受益人可通过有限合伙、信托、私人公司或其他类似工具持有不同投票权股份,但该等安排不能使受益人规避对不同投票权的转让限制。此外,附带不同投票权的股份不得上市流通。

比例及总量限制

对受益人持股比例的要求:不同投票权申请人申请上市时,其不同投票权受益人合计持有公司已发行股本相关经济利益的比例,应不少于10%且不超过50%。

第二,对不同投票权总量和比例的限制:

不同投票权公司中的同股同权股东必须对股东大会决议事项享有不少于10%的表决权;且不同投票权受益人享有的投票权不得超过普通股股东享有投票权的10倍;

b. 上市后,不同投票权发行人不得提高已发行的不同投票权股份比例,亦不得增发任何不同投票权股份;

c. 不同投票权发行人不得更改不同投票权股份的附带权利以增加该等股份附带的不同投票权,若发行人拟减少股份附带的不同投票权,事先须经港交所批准;

d. 如已上市的不同投票权发行人计划减少已发行股份数目导致附带不同投票权的股份比例上升,则不同投票权受益人应按比例相应减少其持有的不同投票权股份(例如,将不同投票权股份转换为普通股份)。

表决事项限制

《咨询文件》要求,对某些特定事项,必须按照“一股一票”的原则决定(如章程修改、任何股份附带权利的变动、委任或罢免独立非执行董事、聘任或辞退核数师、和发行人自愿清盘等事项),以此限制受益人行使不同投票权的范围。

适用主体限制

《咨询文件》中明确说明,已于港交所上市的企业不得新设不同投票权架构,新政落地后的新申请人可采用不同投票权架构。

虽然“不同投票权”架构的新政仍在征询意见过程中,但考虑到其他资本市场为适应新经济做出的各种变革,为继续保持香港资本市场的领先地位,“不同投票权”新政的生效和实施已是弦上之箭。

序号 相关要求具体标准1行业要求申请人应属于港交所要求的“创新产业公司”,具有下列一项以上的特征: a) 能证明公司成功运营有赖其核心业务应用了新的①科技,②创新理念,和/或 ③业务模式,以区别其他已上市公司; b) 研发是公司的主要业务,为公司带来大部分收入,且公司开支以研发费用为主; c) 能证明公司成功运营有赖于其独特的业务特点以及知识产权; d) 相较于有形资产总值,公司的市值和无形资产总值极高。2业务要求 申请人必须能证明其有较快增长的业务,且该等增长可利用业务活动、用户、客户、单位销售、收益、盈利和/或市场价值等运营数据客观统计,同时需证明未来可持续高增长的趋势。3投资者的要求 申请人必须已得到至少一名资深投资者提供的达到一定数额的第三方投资(不只是象征性投资),且首次公开招股时仍未撤回投资。该等投资者与上市时的投资额至少有5 0%要保留至公开招股后满6个月之时。4财务指标的要求 新申请人以不同投票权结构上市必须符合以下规定中的一项: a) 上市时市值至少为4 0 0亿港元;或 b)上市时市值至少为1 0 0亿港元及经审计的最近一个会计年度收入至少1 0亿港元。5 信息披露的特定要求股份代号结尾加注“W”(代表Weighted Voting Shares); 在上市文件及中期报告和年报内表明不同投票权架构受益人的身份; 所有上市文件、定期财务报告、通函等文件首页注明“具不同投票权控制的公司”,并详述采取不同投票权结构的风险(如创始人利用控制权侵吞公司利益、反并购的负面效应等)。