长江经济带产业分工变化及其影响因素研究

2018-04-29王玉燕汪玲

王玉燕 汪玲

内容提要:深化长江经济带产业合理分工对实施“十九大”提出的区域协调发展战略具有深远意义。本文利用2003-2015年长江经济带11个省市面板数据,构造产业专业化指数、区域分工指数以及工业同构度等三大指标,测算并客观描述长江经济带产业分工变化趋势并实证检验其影响因素。结果表明,经过13年的发展,长江经济带各省市整体产业专业化程度不高,工业趋同现象非但未降低反而有所上升,产业分工状况不容乐观。实证检验结果显示,人力资本、物质资本以及技术进步三大生产要素是产业分工状况不佳的主要决定因素,高技术产业集聚效应也不尽如人意;此外,矿产资源的合理利用、工业化进程的推进、第三产业的发展以及对外开放的加深对提升产业分工效果有显著作用,而交通密度、能源拥有量以及市场化进程的作用不显著。需要从更高的战略层面构建长江经济带各省市间产业分工协调机制,强化三大城市群和各大中心城市的辐射带动作用,控制省域间工业结构同构度和各大区域各自为阵、自谋发展的盲目性,此外,还需进一步优化经济增长、产业发展及相关投资战略,提升市场化程度、完善一体化市场体系。

关键词:长江经济带;产业分工;区域分工指数;工业同构度;影响因素

中图分类号:F244 文献标识码:A 文章编号:1001-148X(2018)03-0123-09

收稿日期:2017-09-29

作者简介:王玉燕(1988-),男,安徽安庆人,安徽大学经济学院副教授,研究生导师,经济学博士,研究方向:产业升级与产业政策;汪玲(1992-),女,安徽宿松人,安徽大学经济学院研究生,研究方向:产业经济。

基金项目:国家自然科学基金青年项目,项目编号:71603001;国家社会科学基金项目,项目编号:16BJL065;安徽大学引进人才科研建设经费资助项目,项目编号:J01006131;安徽大学区域经济与城市发展协同创新中心开放招标课题,项目编号:QYXT2016017,QYXT2016006。

一、引言

长江经济带是横贯我国东中西、连接南北的经济走廊,覆盖上海、江苏、浙江、安徽、江西、湖北、湖南、重庆、四川、云南、贵州等11个省市,面积约占全国的2140%。2015年长江经济带常住人口为588亿,占全国的4275%;GDP达3053万亿元,占全国GDP总量的4220%。长江经济带实体经济部门较为发达,第一产业GDP占全国4160%,第二产业GDP占全国4230%,规上工业企业利润总额占全国4440%,货物贸易出口总额占全国4570%,进口总额占全国3750%,是当前中国经济社会发展最具活力和潜力的区域。“十三五”是长江经济带战略全面布局和深化发展的关键时期,2016年国家正式印发的《长江经济带发展规划纲要》也已明确将长江经济带发展上升为国家战略。习近平总書记在推动长江经济带发展座谈会上强调:“当前和今后相当长一个时期,要把修复长江生态环境摆在压倒性位置,共抓大保护,不搞大开发”。毫无疑问,无论是开发还是保护,深化产业合理分工是长江经济带经济协调发展的核心问题,各省市间产业分工问题更是新形势下的重中之重,对长江经济带省际间产业分工现状评价以及分工现状是否有利于推动整体经济水平的评估成为当前重要研究课题。

产业分工大致经历三个阶段,从最初的部门分工到产品分工,然后再到新型产业分工。部门分工导致不同区域重点发展的产业部门不同,产品分工使得不同区域可能发展同类产业但产品类型不同,而新型产业分工下不同区域按照比较优势有序承接产业链不同环节共同完成产品或服务供给[1]。目前关于产业分工的研究主要集中在区域产业分工现状及分工特征、测度以及影响因素等方面。国外学者最早从海外组装及外包角度分析产品生产环节在全球多个国家之间进行分配,这便是全球产业分工的表现形式[2-3]。魏后凯(2007)通过考察大都市区面临的种种冲突尤其是产业冲突问题,揭示了新型区域产业分工的基本特征和发展模式[4]。徐长乐(2014)归纳了长江经济带地区产业分工合作的特点,一是汇集了一大批骨干企业,二是各地优势产业迥异、区际互补特征鲜明,三是上中下游地区产业结构相互融合[5]。也有较多学者尝试运用区位商、地区专业化系数、基尼系数等指标来测度区域分工,发现不同区域产业分工呈现不同的变化趋势[1,6-9]。同时,很多学者认为经济发展水平、环境条件、要素禀赋、产业结构是影响区域产业分工的重要因素[10-11],另外也有一些学者认为经济全球化、产业成熟度、产业的比较优势分布以及工业化水平差异性同样也是产业分工形成的影响要素[6]。

上述及其他相关文献就区域产业分工程度测算、动力机制以及影响因素展开了一系列研究,对长江经济带产业分工现状进行了刻画,但还鲜有文献通过设置指标来全方位测度长江经济带各省市间产业分工格局,更缺乏深入探讨长江经济带产业分工影响因素的文献。本文通过计算产业专业化指数、区域分工指数以及地区间工业同构度三个指标来全面测算长江经济带各省市间产业分工格局,并实证检验当前长江经济带产业分工格局形成的影响因素。

二、区域产业分工测度方法与数据来源

(一)产业分工测度指标

1.产业专业化指数(Industrial Specialization Index, ISI)。某地区产业专业化程度越高,代表该地区在区域内越具备产业专业化优势地位,也就说明该地区与其他地区相比形成了更好的产业分工格局,为此可以采用产业专业化指数来一定程度上反映地区产业分工情况。定义Xik,t表示t时期i省k行业产值所占比重,即Xik,t=Yik,t/ Yi,t(其中,Yik,t表示t时期i省k行业产值,Yi,t表示t时期i省工业总产值),Xk,t表示整个长江经济带t时期k行业产值占工业总产值的比重,那么长江经济带i省t时期产业专业化指数为:

ISIi,t=12∑Kk=1Xik,t-Xk,t(1)

式(1)中ISIi,t取值范围为[0,1],取值越高,i省产业专业化水平也就越高;取值越低,i省产业专业化水平也就越低。

2.区域分工指数(Regional Division Index, RDI)。Krugman(1991)构建区域分工指数来衡量地区间产业分工的程度[12],本文借鉴该指数来刻画长江经济带各省市产业分工程度。我们将长江经济带每个省视为一个经济单元i,i∈N,N=11,表示11个省份。那么i省t时期区域产业分工程度为:

RDIi,t=∑N-1j=1,j≠iIDIij,tN-1(2)

其中,RDIi,t是i省t时期的区域分工指数,IDIij,t是時期t第i省与j省 (j≠i)的相互间区域产业分工指数。IDIij,t可以根据Krugman(1991)方法来计算,公式如下:

IDIij,t=∑Kk=1Yik,tYi,t-Yjk,tYj,t(3)

其中,i、j表示省份∈[1,11],k表示工业行业数∈[1,K],Yik,t、Yjk,t分别表示i省和j省t时期k行业产值,Yi,t、Yj,t分别表示i省和j省t时期工业总产值。如果两个省份产业结构完全相同,指数取值为0;如果两省区域产业结构毫无关联,指数取值为2。那么,IDIij∈[0,2],指数值越高,代表两省产业差异程度越高,产业分工效果就越好;指数越低,两省产业趋同性越强,产业分工效果越差。

3.工业同构度指数(Industrial Structure Convergence Index, ISCI)。产业同构也叫产业趋同,是指不同区域间的产业在组成类型、数量比例、空间分布、关联方式等方面的趋于一致、差异逐步缩小的现象,可以一定程度上反映地区间产业分工效果的好坏。工业同构度是衡量地区间工业结构相似或趋同情况的指标,如果在一定区域内部某地区与其他地区工业结构同构度越高,表示地区间工业结构越趋同,那么地区间资源争夺越激烈,产业分工状况较差;如果同构度越低,表示区域内各地区间形成差异化乃至互补性的格局,各地区构建了有特色的工业结构,那么产业分工状况较好。同样将长江经济带每个省视为一个经济单元i,i∈N,N=11,表示11个省份。本文借鉴石军伟和王玉燕(2013)方法[13],构建i省t时期的工业同构度:

ISCIi,t=∑N-1j=1,j≠iSij,tN-1(4)

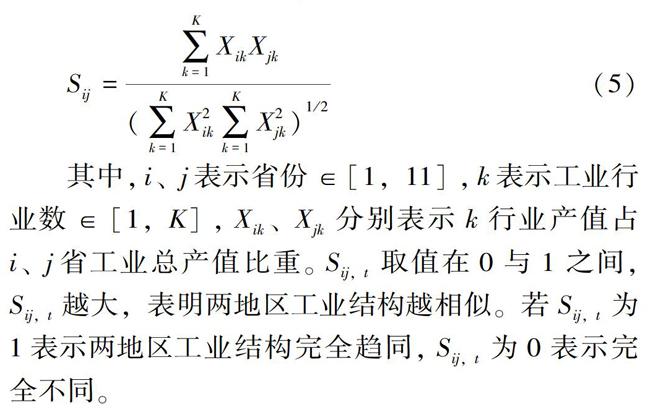

其中,ISCIi,t是i省t时期的区域工业同构度,Sij,t是时期t第i省与j省(j≠i)的工业结构相似系数。Sij,t可以通过联合国工业发展组织提出的产业结构相似系数来计算,公式如下:

Sij=∑Kk=1XikXjk(∑Kk=1X2ik∑Kk=1X2jk)1/2(5)

其中,i、j表示省份∈[1,11],k表示工业行业数∈[1,K],Xik、Xjk分别表示k行业产值占i、j省工业总产值比重。Sij,t取值在0与1之间,Sij,t越大,表明两地区工业结构越相似。若Sij,t为1表示两地区工业结构完全趋同,Sij,t为0表示完全不同。

(二)数据来源与具体计算方法

为了保证各省统计口径一致与数据质量,我们从《中国工业统计年鉴》与长江经济带十一个省市的统计年鉴中提取了2003-2015年各省市41个2位数工业行业的规模以上工业总产值数据[14],由于部分省份开采辅助活动、其他采矿业、废弃资源综合利用业以及金属制品、机械和设备修理业4个行业数据缺失,为保持一致我们将该4个行业予以删除①。为方便计算,我们依据产业关联原则并参考石军伟和王玉燕(2013)方法,将余下的37个行业重新汇总为12个类别,其中:A1包括计算机、通信和其他电子设备制造业以及仪器仪表制造业,A2包括煤炭开采和洗选业,A3包括通用设备制造业、专用设备制造业、电气机械及器材制造业,A4包括石油和天然气开采业、石油加工、炼焦和核燃料加工业以及化学原料和化学制品制造业,A5包括纺织业、纺织服装、服饰业、皮革、毛皮、羽毛及其制品和制鞋业、化学纤维制造业以及橡胶和塑料制品业,A6包括农副食品加工业、食品制造业、酒、饮料和精制茶制造业以及烟草制品业,A7包括黑色金属矿采选业、有色金属矿采选业、非金属矿采选业、非金属矿物制品业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业以及金属制品业,A8包括木材加工和木、竹、藤、棕、草制品业、家具制造业、造纸和纸制品业以及印刷和记录媒介复制业,A9包括医药制造业,A10包括汽车制造业以及铁路、船舶、航空航天和其他运输设备制造业,A11包括电力、热力的生产和供应业、燃气生产与供应业以及水的生产与供应业,A12包括文教、工美、体育和娱乐用品制造业以及其他制造业。将各省市分行业产值数据进行整理,按照上文三类指标计算方法,便可以计算出2003-2015年长江经济带各省市的产业专业化指数、区域分工指数以及工业结构同构度。

三、长江经济带产业分工变化的特征事实

(一)产业专业化指数

表1列示了2003-2015年长江经济带各省市工业专业化指数变化情况。整体上看,长江经济带11省市平均工业专业化指数呈下降趋势,由2003年0249下降到2015年0207,降幅为16952%,并且历年指数均小于0250,远远低于最高值1,也就是说整体而言长江经济带各省市平均工业专业化程度并不高,并且有进一步下降的趋势。分区域来看,专业化指数按照从上游到下游依次递减,但是上游地区与中游地区专业化指数整体呈下降趋势,而唯独下游地区专业化指数呈上升趋势。这种变化趋势可能与长江经济带内部产业转移有关,下游发达省份将以前部分资源消耗大、附加值相对不高,而区域竞争比较强烈的产业转移到中上游去,各自根据比较优势发展特色产业,导致下游地区专业化指数提升,而与此同时中上游地区承接产业转移存在相似性,专业化指数便有所降低。

分省市来看,除上海市和江苏省外,其他9个省市专业化指数均出现了不同程度的下降,降幅以湖南省和四川省最高,均高于40%。从各省市历年指数均值来看,位于前三位依次是云南省(0425)、贵州省(0389)、重庆市(0290)。云南和贵州地处中国大西南,经济发展水平以及工业基础相对落后,与其他省市相比,无论是工业结构还是工业层次均存在较大的差异,而重庆市近几年一直发挥自身比较优势,主攻特色产业,专业化层次较高。

(二)区域分工指数

图1列示了2003-2015年长江经济带各省市区域分工指数变化趋势。整体上看,平均区域分工指数除2011年有小幅度回升外,基本呈平缓下降趋势,由2003年0615下降到2015年0604,降幅为543%,并且历年指数均小于0616,远远低于最高值2,同样反映整体上长江经济带平均分工指数不高,各省市间产业分工效果不好,并且有进一步恶化的趋势。分区域看,上游地区平均分工指数最高,为0663,其次是下游地区为0661,差别不大,最低的是中游地区为0503。分省市来看,分工指数除江西和贵州外,其他省市均出现不同程度的下降。从各省市历年指数均值来看,位于前三位依次是云南省(0766)、贵州省(0718)、重庆市(0701),与产业专业化指数基本一致。

(三)工业同构度

表2列示了2003-2015年长江经济带各省市工业同构度。整体上看,整个长江经济带平均工业同构度呈上升趋势,由2003年0765上升到2015年的0795,增幅为3933%,并且历年均高于0760,表明长江经济带各省市整体工业结构相似程度较高,差异性较低,这与前面两个指数的结果基本一致。分区域来看,中游地区间平均同構度最高,高达0844,其次是上游地区为0751,下游地区最低为0737,并且13年间三大区域内同构度基本呈不断上升趋势,这也就表明中游地区省份间工业同构程度较为严重,专业化程度较低,并且存在进一步恶化的趋势。分省市来看,绝大多数省份工业同构度呈现不同程度的上升。从各省市均值来看,同构度位于前三位的依次是四川省(0861)、安徽省(0856)、湖南省(0854),这些省份产业专业化指数以及区域分工指数相对也较低。另外,2015年工业同构度最低的三个省份依次是重庆市(0716)、云南省(0719)、贵州省(0734),这三个省份产业专业化指数与区域分工指数同样也是所有省市中最高的,也就是说这些省份产业分工效果相对较高,与其他省市间结构差异性较大,专业化程度较高。

通过三大指标数据的客观描述可以看出,经过13年的发展,长江经济带各省市整体上产业专业化程度不高,省份间工业结构同构度并未下降反而更为趋同,也就说明产业分工效果并未得到有效改善,分工格局不容乐观。并且2011年后各省市三大指标变化趋势逐步一致,表明产业分工格局呈现逐渐趋同的趋势。那么需要进一步深入探讨导致这样的现象与结果的影响因素。

四、实证检验设计

(一)模型设定与变量说明

现有文献认为环境条件、要素禀赋、产业结构是影响地区产业分工的重要因素,除此之外,本文认为地区间空间联系、集聚效应以及制度因素同样对产业分工起着重要的作用。为此构建如下基本分析模型:

Divisionit=α+β1Resourceit+β2Factorit+β3Linkageit+β4Agglomerationit+β5Structureit+β6Institutionit+Ii+Tt+εit(6)

其中,Divisionit代表长江经济带产业分工效果,Resourceit表示自然资源,Factorit表示要素禀赋,Linkageit表示地区间空间联系,Agglomerationit表示集聚效应,Structureit表示产业结构,Institutionit表示制度因素。Ii表示行业个体虚拟变量,Tt表示时间虚拟变量,i表示各截面工业行业,t代表年份,β是待估系数,εi,t是随机扰动项。通过参考相关文献,本文用以下指标来衡量各大因素(见表3所示):

(1)产业分工效果。用上文计算得出的产业专业化指数(ISIit)、区域分工指数(RDIit)以及工业同构度(ISCIit)来反映长江经济带各省市间产业分工情况。

(2)自然资源。用矿产资源拥有量(Mineit)和可供本地消费的一次能源量(Energyit)来反映长江经济带各省市资源禀赋情况。具体而言,用各省市黑色、有色、非金属矿采选业产值对数表示刻画矿产资源情况,并用居民消费价格指数和工业生产者出厂价格指数构造平减指数,将产值折算到2003年不变价。用可供本地消费煤炭总量对数反映一次能源量。

(3)要素禀赋。一般生产要素禀赋包括劳动、资本和技术三个方面。用各省市高中以上受教育人口占总人口比重表示人力资本(HCit),将用固定资产投资价格指数折算后各省市工业行业固定资产投资额对数表示物质资本(INVit),用各省市R&D经费支出占GDP的比重表示技术进步(IRDit)。

(4)空间联系。用各省市铁路、公路、内河航运里程数除以面积的交通密度(Transit)指标来衡量长江经济带各省市空间联系。

(5)集聚效应。地区产业集聚毫无疑问对产业分工有重要的影响,产业园区是产业集聚重要平台,而绝大多数高技术企业大多位于产业园区内,所以可以采用各省市高技术企业数量对数表示产业集聚情况(Highit)。

(6)产业结构。按照产业经济学通行的做法,用地区人均GDP对数(Agdpit)以及第三产业增加值占GDP比重(Thirdit)来衡量各省市产业结构演变情况,用GDP平减指数将人均GDP折算到2003年的不变价。

(7)制度因素。考虑到制度因素的影响,我们借鉴石军伟和王玉燕(2013)方法从内外两个方面刻画制度变量[13],将用各省市进出口总额占GDP比重表示的外贸依存度(Openit)作为外部拉动型制度指标,将市场化指数表示的市场化程度(MIit)作为内部驱动型制度指标。

我们加入物质资本平方项来考察其非线性影响,最终构建如下分析模型:

Divisionit=α+β11Mineit+β12Energyit+β21HCit+β22INVit+β23INV2it+β24IRDit+β31Transit+β41Highit+β51Agdpit+β52Thirdit+β61Openit+β62MIit+Ii+Tt+εit(7)

(二)样本与数据

长江经济11各省市产业专业化指数、区域分工指数以及工业同构度根据上文计算得到,时间区间为2003-2015年共13个时期。为此分析截面为11个,样本延续期为13年,共得到143个观测值。各省市工业部门产值数据来自历年《中国工业统计年鉴》,缺失的数据通过各省市统计年鉴进行补充;煤炭总量数据来自历年《中国能源统计年鉴》;工业行业R&D经费支出以及高新技术企业数量数据来自历年《中国科技统计年鉴》;各省市工业行业固定资产投资额、常住人口数、GDP、第三产业增加值、进出口总额以及固定资产投资价格指数、居民消费价格指数、工业生产者出厂价格指数均来自历年《中国统计年鉴》;高中以上受教育人口、各省市铁路、公路、内河航运里程数来自各省市历年统计年鉴;各省市市场化指数来自王小鲁等(2016)[15]。各变量描述性统计结果见表4。

五、计量结果分析

(一)模型选择与回归方法

本文主要采用稳健型标准误OLS和FGLS估计方法来检验公式(6)和(7)。第一,用White(1980)标准误修正的OLS进行估计,大致考察各自变量对产业分工的影响;第二,为消除异方差和序列相关的不良影响,本文进一步采用Hausman检验来确定选择固定效应还是随机效应,然后分别运用Wald Test與Wooldridge Test检验是否存在组间异方差或者组内自相关,最后采用FGLS(广义最小二乘法)来修正以上两个问题[16];第三,由于考察的样本是横跨13个时期、11个省市,因此加入时间个体效应和省份个体效应是有必要的。

(二)计量结果分析

表5分别列示了自然资源、要素禀赋、空间联系、集聚效应、产业结构以及制度环境等六大因素对长江经济带各省市产业专业化指数、区域分工指数以及工业同构度的回归结果,各模型结果均在1%显著水平上通过检验。六大因素的影响作用如下:

矿产资源变量Mine与产业专业化指数关系不显著,而与区域分工指数显著正相关(均在5%水平上显著),与工业同构度显著负相关(一个在5%,另一个10%水平上显著),表明矿产资源对长江经济带产业分工格局有显著的影响,资源丰富的省份能够以资源优势为依托,发展特色资源类产业,构造差异性工业发展格局,从而提升了产业分工的可能性与潜力。而能源变量Energy对长江经济带产业分工无显著作用,可能是因为长江经济带内部能源结构并未形成有效的产业分工机制。

劳动力、资金和技术三大要素是决定产业分工格局的关键因素,高素质劳动力资源的聚集会提升产业分工的阶段,资金与技术等软要素则决定了产业分工的速度与质量。然而回归结果显示,人力资本变量HC、物质资本投资变量IVN以及技术进步变量IRD均与产业专业化指数以及区域分工指数显著负相关,与工业同构度显著正相关,也就是说,三大生产要素成为长江经济带产业分工格局非但没改善反而更加恶化的主要“推手”。结果出乎意料,也提出了一个令人担忧的问题:虽然已有很多研究表明生产要素投入显著推动了长江经济带各地区经济增长,但也造就了长江经济带各省市更为趋同的产业格局以及相对较低的产业专业化水平。对此问题我们从两个角度给予解释:一方面,近几年各省市都在积极消化过剩产能,寻找新的经济增长点,但产业结构调整呈现出趋同化趋势。从11个省市“十二五”规划可以看出,均提出要大力发展战略性新兴产业,发展重点基本都是与国家提出的重点推进目录一致的新一代信息技术、高端装备制造、生物技术、新能源、新材料、节能环保等,也就是说各省市投入了大量的生产要素集中发展极为类似的产业格局,没能产生差异化的效果;另一方面,徐长乐等(2015)指出长江经济带各省市所处社会经济发展阶段不同使得各地区间缺乏共同利益诉求,企业、城市和区域之间普遍各自为阵、自谋发展,直接导致分散的生产要素难以在更大区域上流动、集聚和优化组合,最终不利于跨区域的产业分工合作[17]。其中,尤其是长江经济带开发过程中许多粗放式的物质资本投资聚集在大量雷同的项目上,例如光伏项目等,并且没有将投资项目发展成为地区特色产业,这与石军伟和王玉燕(2013)提出的“产业基础缺少”观点相类似。但值得欣慰的是,我们发现物质资本变量INV的二次项与产业专业化指数以及区域分工指数显著正相关,与工业同构度显著负相关。这就表明,从长期动态来看,物质资本投资对改善长江经济带产业分工效果呈现U型关系。也就是说,从长期来看,改善的资本投资行为可能会产生差异化的效果,提升长江经济带产业专业化水平。

空间联系是区域产业分工的联系纽带和要素传输媒介,虽然长江经济带依托长江水路发达,但铁路和公路也极为畅通。空间联系变量Trans与产业分工指数负相关,与区域分工指数正相关以及与工业同构度负相关,但显著性不高,表明目前长江经济带内部各类交通方式组合并未形成一个对产业分工格局有效推动的良好局面。集聚效应变量High均与产业专业化指数以及区域分工指数显著负相关,与工业同构度显著正相关(均在1%水平上显著),表明目前高技术企业的发展带来的聚集效应并未推动长江经济带产业分工格局的改善,可能的原因也是因为各省市高技术产业大多与国家重点发展目录相类似,没有按照各自比较优势实现差异化发展。

代表工业化进程的变量Agdp均与产业专业化指数以及区域分工指数显著正相关,与工业同构度显著负相关(均在1%水平上显著),表明目前长江经济带各省市所处的工业化进程能够推动自身工业的优化升级,从而进一步促进长江经济带各省市间良好产业分工格局的出现。第三产业增加值比重变量Third显著均在1%水平上显著与区域分工指数正相关,与工业同构负相关,表明第三产业的发展有利于长江经济带各省市构建差异化的工业体系。这是因为:第一,第三产业的发展有利于进一步推动地区工业化进程的加快;第二,服务业尤其是生产性服务业的创新发展,能够深化工业部门的分工体系。

外部拉动型制度变量Open显著与产业专业化指数和分工指数正相关,与工业同构度负相关,表明外部力量拉动型的制度创新能够有效推动长江经济带产业分工,各省市能够有效利用境外市场需求来拉动自身产业结构调整。而内部驱动型制度变量MI在各模型中正负号不稳定,并且显著性不高,表明内部驱动型的制度创新对长江经济带产业分工的作用是微弱并且不确定的,可能是由于长江经济带尚未建立完善的市场体系。我们认为无论是内部驱动型还是外部拉动型制度创新,都应当为地区特色工业体系所服务,才能产生更大的生产力。

(三)稳健性检验

本文从两个方面进行稳健性检验:(1)代理变量法。我们用区位商(LQ)和城市化水平(URB)分别作为产业分工效果和工业化水平的代理变量。我们用37个工业行业产值计算出各省市历年在长江经济带内的区位商,用37个行业区位商均值来衡量各省市工业行业区位商。用城镇人口占总人口比重来衡量城市化水平。工业行业产值数据来自历年《中国工业统计年鉴》,城镇人口及总人口数据来自历年《中国人口与就业统计年鉴》。(2)样本分类法。按照上文分类方法就上游地区和非上游地区分别对产业专业化指数、区域分工指数和工业同构度作回归。两种稳健性检验结果均显示②,与原模型相比,除少数变量显著性受一定影响外,绝大多数模型中变量的系数值和符号方向并没有产生大的变化,显著性也没有受到明显的影响,这就表明上文分析的长江经济带产业分工影响因素的结果具有较高的稳健性。

六、结论与政策含义

本文通过构建产业专业化指数、区域分工指数以及工业同构度三大区域产业分工指标,利用长江经济带11省市的规模以上工业总产值数据测算长江经济带产业分工状况,并利用2003-2015年11省市的面板数据实证检验自然资源、要素禀赋、空间联系、集聚效应、产业结构以及制度环境等六大因素对长江经济带产业分工的影响。三大指标测算结果显示,经过13年的发展,长江经济带各省市整体上产业专业化程度不高,省份间工业结构同构度并未下降反而更为趋同,产业分工格局不容乐观,并且2011年开始呈现更加趋同的趋势。实证检验结果显示,人力资本、物质资本以及技术进步三大生产要素成为长江经济带产业分工格局非但没改善反而更加恶化的主要驱动因素,并且高技术企业集聚效应并不尽如人意,矿产资源的合理利用、工业化进程的推进、第三产业的发展以及外部拉动型制度创新对提升产业分工效果有显著作用,交通密度、能源拥有量、内部驱动型制度创新的作用不显著。以上结果具有如下政策含义:

第一,从更高的战略层面构建长江经济带各省市间产业分工省际协调机制。由于近几年经济下行压力大、传统行业产能过剩、环境污染趋于严峻等问题较为突出,长江经济带各省市都面临着调整优化产业结构、寻找新的经济增长点的任务,各省市产业发展重点存在趋同性,导致了产业分工格局的恶化以及生产要素作用的扭曲。建议国务院长江经济带开发领导机构在加强顶层设计的过程中要注意各省市产业专业化程度降低以及工业同构度加深的问题,依托《长江经济带发展规划纲要》为战略指导,坚持深化专业化分工和省际合作的基本原则,建立长江经济带各省市间产业分工省际协调机制,从而最终构建长江经济带合理健康的产业发展体系。

第二,以上海为龙头引领,强化三大城市群和各大中心城市的辐射带动作用。本文实证检验结果显示目前长江经济带产业集群的分工优化作用并未显现,这可能是各大区域各自为阵、自谋发展的结果。要继续发挥上海国际大都市的龙头引领作用,加强长江三角洲城市群、长江中游城市群、成渝城市群三大城市群间的产业关联与经济联系,强化上海、南京、杭州、合肥、武汉、长沙、南京、重庆和成都等中心城市在科技进步、制度创新、产业升级、生态保护等方面的引领作用,促进区域间的资源优势互补、产业分工协作、城市互动合作。

第三,改善长江经济带各省市物质资本投资结构,发挥长期推动作用。本文发现短期内物质资本投资并不利于改善长江经济带产业分工格局,但长期内可能以“U型”过程对各省市间产业分工产生正向推动作用。建议长江经济带各省市需对物质资本投资政策做战略性调整,放弃传统粗放式投资模式以及单纯为推动经济增长的投资思路,转化成为精细化以及打造区域产业专业化优势的投资逻辑,从而为推动长江经济带产业合理分工布局提供坚实的基础。

第四,进一步优化产业结构,为区域产业分工优化提供强大动力。本文认为长江经济带各省市间专业化程度不高、工业趋同性较强可能部分由于雷同的产业项目投资导致的,并未按照自身比较优势建立多元化的工业体系。首先,结合《中国制造2025》战略,加快发展战略性新兴产业的同时,注重制造业供给侧结构性改革,持续推进钢铁、有色金属、石化、纺织等传统产业技术改造升级;其次,深化工业化和信息化融合发展,推进宽带网络和数据中心建设,实行“互联网+”战略和信息化集约发展;再次,实施绿色制造工程,全面推动绿色循环低碳发展;最后,重点发展高技术服务业和科技服务业,为打造坚实工业体系提供保障。

第五,打造对外开放新格局,积极推进长江经济带市场一体化。回归结果显示扩大对外开放有利于优化产业分工格局,而市场化进程的推进并未有效地推动产业分工格局的优化,这是由于长江经济带内部完善的市场体系尚未建立以及政府为过度追求经济增长而过多的干预行为所导致的。一方面,实行东西开放和海陆开放并举,更好推动“引进来”和“走出去”相结合,构建新时期升级版的全方位开放新格局;另一方面,坚持市场为主导,建立完善的資源配置、要素流通、产权交易等市场体系,弱化行政干预,建立市场一体化的体系。

注释:

① 国民经济行业分类(GB/T 4754-2011) 部分行业的统计口径有所调整,为保证数据连续性我们进行了处理,具体说明详见王玉燕等(2016)。

② 限于篇幅,未给出稳健性检验回归结果,感兴趣的读者可直接向作者索取。

参考文献:

[1] 李靖. 新型产业分工、功能专业化与区域治理——基于京津冀地区的实证研究[J].中国软科学,2015,(3):80-92.

[2] Dixit Avinash K, Gene M. Grossman. Trade and protection with multistage production[J].The Review of Economic Studies,1982,49(4):583-594.

[3] Jones R.W., Kierzkowski Henryk. The role of services in production and international trade:a theoretical framework[J].Ajr American Journal of Roentgenology, 1988,165(6):1485-1496.

[4] 魏后凯. 大都市区新型产业分工与冲突管理——基于产业链分工的视角[J].中国工业经济,2007(2):28-34.

[5] 徐长乐. 建设长江经济带的产业分工与合作[J].改革,2014(6):29-31.

[6] 梁琦. 中国制造业分工、地方专业化及其国际比较[J].世界经济,2005(12):32-40.

[7] 贺灿飞,谢秀珍,潘峰华. 中国制造业省区分布及其影响因素[J].地理研究,2008(3):623-635.

[8] 张祥, 杜德斌. 省际工业分工合作及其空间联系研究——基于中部六省案例[J].经济地理,2013(5):89-97.

[9] 尹征,卢明华. 京津冀地区城市间产业分工变化研究[J].经济地理,2015(10):110-115.

[10]邢楠,袁禮,国胜铁.后发国家的适宜性技术进步路径——基于近代中国丝织业发展史的分析[J].管理世界,2017(6).

[11]姜晓丽,张平宇,郭文炯. 辽宁沿海经济带产业分工研究[J].地理研究,2014(1):96-106.

[12]Krugman, P. Geo graphy and Trade[M].MI T Press,Cambridge M A, 1991.

[13]石军伟,王玉燕. 中国西部省份工业结构同构度测算及其决定因素——基于SIP框架的分析与实证检验[J].中国工业经济,2013(3):33-45.

[14]王玉燕,林汉川,刘慧龙,等. 中国工业转型升级的若干问题研究[M].北京:企业管理出版社,2016.

[15]王小鲁,樊纲,余静文. 中国分省份市场化指数报告(2016)[M]. 北京:社会科学文献出版社,2017.

[16]王玉燕,王建秀,阎俊爱. 全球价值链嵌入的节能减排双重效应——来自中国工业面板数据的经验研究[J].中国软科学,2015(8):148-162.

[17]徐长乐,徐廷廷,孟越男. 长江经济带产业分工合作现状、问题及发展对策[J].长江流域资源与环境,2015(10):1633-1638.

(责任编辑:严元)