基于PCA方法的哈尔滨市地方政府债务风险预警分析

2018-04-29张小锋

内容提要:随着哈尔滨市社会经济的稳定增长和地方政府债务规模的扩大,如何有效防范地方政府债务风险、促进地方经济发展已是亟待解决的问题。本文运用PCA方法构建哈尔滨市地方政府债务风险指标体系并进行预警分析,认为哈尔滨市地方政府债务风险偏高、财政直接项目债务较多和担保债务的不确定,地方政府隐性债务增多、债务资金使用效率较低、举借债务融资成本提高、地方财政偿债能力较差、地方债务偿债渠道受阻等是风险的主要成因。对此,降低债务风险、减轻偿债压力等是防范地方政府债务风险的基本措施。

关键词:PCA;地方政府债务;债务风险;风险预警

中图分类号:F8107 文献标识码:A 文章编号:1001-148X(2018)03-0076-07

收稿日期:2018-01-18

作者简介:张小锋(1984-),男,江西抚州人,哈尔滨商业大学财政与公共管理学院博士研究生,研究方向:财税法经济。

基金项目:国家社科基金项目,项目编号:14BJY003;黑龙江省社科基金项目,项目编号:16JYC09;哈尔滨商业大学创新人才支持项目,项目编号:2016QN003。

高培勇[1]、贾康[2]和郭田勇[3]等专家认为我国地方政府债务总规模虽在警戒范围内,但各地政府偿债能力不同,必须重视防范个别地区的债务风险。随着哈尔滨市近年来社会经济的稳步发展及新《预算法》《地方政府专项债券发行管理暂行办法》等法律制度的实施,哈尔滨市地方政府债务规模呈逐年扩大的趋势。哈尔滨市财政局统计数据显示,截至2016年末,哈尔滨市地方政府债务余额高达1600亿元,较2006年增长近6倍,且5年内到期的地方债务约占30%;但在经济新常态大背景下,哈尔滨市地方财政收入增速较慢,其债务风险已凸显。

一、哈尔滨市地方政府债务状况总体分析

地方政府债务有广义与狭义之分,其中前者指地方政府遵循信用原则有偿、灵活地取得财政收入的一种方式,后者指地方政府负有偿还责任的债务,本文采用狭义之意。按照债务的法定性,可将地方政府债务划分为显性债务(直接债务和担保债务)和隐性债务(地方金融机构不良资产损失和地方社保资金缺口等)[4]。数据分析显示,哈尔滨市地方政府债务呈现出传递性、复杂性和区域性的特点,主要表现在地方政府债务的规模和结构两个方面。

(一)哈尔滨市地方政府债务的规模分析

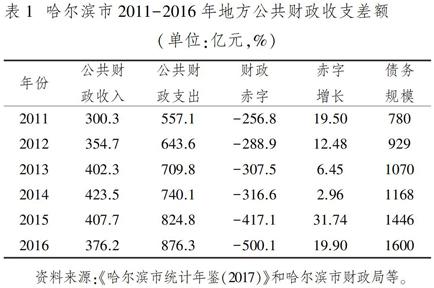

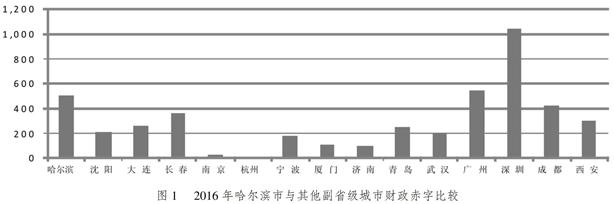

哈尔滨市2011-2016年地方公共财政收支差额情况及2016年哈尔滨市与其他副省级城市财政赤字比较,见表1和图1。

从表1和图1上看,哈尔滨市财政赤字由2011年的2568亿元增加到2016年的5001亿元,5年间增长195倍;债务规模由2011年的780亿元增加为2016年的1600亿元,增长105倍,总体债务规模的增长快于财政赤字的增长。在15个副省级城市中,2016年哈尔滨市财政支出占财政收入比重的位列第一,且财政赤字较高,仅低于深圳市和广州市。但深圳市和广州市具有雄厚的经济和财政实力,如GDP分别是哈尔滨的319倍和321倍,财政收入分别是哈尔滨的834倍和371倍,能够有效化解地方债务风险。

图1 2016年哈尔滨市与其他副省级城市财政赤字比较

(二)哈尔滨市地方政府债务的结构分析

2016年哈尔滨市地方政府债务余额为1600亿元,偿还债务本金支出29047亿元。从债务分配情况看,一般债务余额为1100亿元,占总债务余额比重的6875%,较2011年(580亿元)下降561%;专项债务余额为500亿元,占比3125%,较2011年上升561%,说明近5年来哈尔滨市的一般债务余额不断下降而专项债务余额不断增加,债务偏重于专项用途。市本级债务余额1400亿元、占比875%,区级债务余额200亿元、占比125%,市本级和区级与2011年(873%、127%)相比基本持平,债务支出在两级间投入较为平稳。在区级债务余额中,松北区以占比75%位居第一,较2011年上升346%,随着松北区国家新区的建设,债务支出更多投向于此;道里区以占比03%为最低,较2011年下降108%;道里区、南岗区等老区经济比较发达,基础设施较为完善,所需债务支出较少。

从债务法定性看,直接债务余额为7776亿元,占比486%,较2011年下降452%;担保债务为8224亿元,占比514%,较2011年上升452%,说明哈尔滨市直接债务有下降的趋势,而担保债务不断扩大。在直接债务余额中,市本级和区级分别为650亿元和1276亿元,分别占直接债務的8359%和1641%,与2011年(841%、159%)相比基本持平,直接债务在市本级和区级间的占比较为平稳;在担保债务余额中,市本级和区级分别为5617亿元和2607亿元,分别占担保债务的683%和317%,较2011年分别上升和下降534%,说明市本级的担保债务不断增加而区级担保债务不断下降。

二、构建哈尔滨市地方政府债务风险预警指标体系

(一)体系构建的基本思路

地方政府债务风险指地方政府无力偿还到期债务的可能性及其不良的后果。上述阐述和分析总体表明了哈尔滨市地方政府债务规模过大、结构不合理,债务风险已开始显现。借鉴考燕鸣[5]、沈亮[6]、刘阳[7]、金荣学[8]等人的研究方法,构建哈尔滨市地方政府债务风险预警体系,为防范其债务风险提供一套科学计量工具,旨在有效保障地方经济的健康发展。一般而言,地方政府债务风险预警主要有指标分析、熵权和PCA三种方法,其中指标分析法是按照国际上通行的指标标准进行测评的一种方法,但不适合我国复杂的地方政府债务实际;熵权法是利用各级地市数据的一种综合评价方法,所需数据较为庞大且获取困难;而PCA方法综合了上述两种方法的优点,为此本文采用该方法对哈尔滨市地方政府债务风险进行预警实证分析。

(二)PCA方法的运用

1.PCA的基本原理。PCA是英文principal component analysis的缩写,中文为主成分分析,即通过适当的数学变换使新变量成为原变量的线性组合,实施变换前后的总方差相等,并寻求新的分量表示原来指标代表的信息的一种多项指标综合评价方法[9]。设F为分量、X为原变量、Y为标准化后的变量。i为各被评价样本、j为各评价指标、g为各分量、Xij为第i个样本的第j个指标数值、Yij为第i个样本的第j个标准化指标数值、Lij为第i个样本的第j个标准化指标的分量系数、Fig为第i个样本的第g个分量。即有:

Fij=∑pj=1Lij·Yij

其中i=1,2,…,n,j=1,2,…,p,g=1,2,…,p,covFg,Fg+k=0,k≠0, g+kp,这表示各个分量是相互独立的。

PCA中λg>λg+1,表明第一分量代表的原变量变差信息最多,第二分量次之,最后一个分量最少,近似于零。在分析实际问题时,在满足分析问题遵循αk85%准则,λg>λ-准则等精度要求的前提下,只取前K个分量来代表原变量。

2.PCA的评价步骤。主要分为以下五个步骤:

(1)指标数据标准化。设时间区间为n年,评价指标为p个,为消除不同指标间量纲和正、逆指标的影响,运用Z-score法将样本数据按下列公式进行标准化。

yij=xij-xj1n-1∑ni=1(xij-xj)2,xj=∑ni=1xijn,经过变换后的数据,均值为0,方差为1。

(2)计算相关系数矩阵。R=rijnp,公式为:rij=sijsiisjj,sij=1n∑nk=1(xki-xi)(xkj-xj),λ1,λ2,…,λp(λi0)。

(3)计算特征值和特征向量。求相关矩阵的特征值,特征向量Lg为特征根λg对应的特征向量。∑ki=1αi,累计贡献率为αi=λi

∑pi=1λi。

(4)将k个主成分综合成单指标评价。一是只用第一个主成分排序。按照此方法,多指标综合评价值是标准化变量值与对应的特征向量值的乘积之和;二是用k个主成分排序。分别求出每一个主成分的线性加权值的和Fi1-Fik,然后再用每个主成分的贡献率λi/∑pi=1λi作权数,求Fik的加权和。

(5)以Fi作为多指标综合评价值。利用Fisher和Logistic模型求出风险概率水平。

(三)指标体系的确定

1.确定预警指标的原则。选定地方政府债务预警指标一般应遵循重要性、综合性、互补性、灵活性、特殊性、规范性和可操作性的原则,其中重要性即指预警指标要体现有重要影响的地方政府经济活动;综合性即指预警指标能准确反映债务风险的程度且具有高度的概括性;互补性即指预警指标能相互联系、相互补充并客观全面地反映债务风险变化情况;灵活性即指预警指标细微的变化能直接反映债务风险程度的变化;特殊性即指预警指标应结合具体地区设计并确定各指标的权数;规范性即指预警指标以现有标准和国际惯例为基础;可操作性即指预警指标均有精准的数值体现。

2.预警指标体系的构建。土地出让金和地方企业分别是哈尔滨市地方政府直接债务和担保债务还款的主要来源,但由于土地价格及供求关系、企业利润及财务风险等的不确定性,导致土地出让金具有风险性,企业逾期债务很有可能转嫁给政府。因此,本文从哈尔滨市地方财政收入和企业利润两个方面考虑构建风险预警指标体系,以地方财政收入还贷来分析财政收入、土地出让面积和价格波动,并确定直接债务的预警指标;以企业利润还贷来分析企业利润等因素,并确定担保债务的预警指标。其预警指标体系,如表2所示。

3.债务影响因子的处理。将影响哈尔滨市地方政府债务的因子纳入其预警体系,并确定警戒值和警戒区间。上述可见,在构建哈尔滨市地方政府债务风险预警指标体系中,其指标均反映哈尔滨市地方政府债务的财政、直接债务、担保和效益等风险。因某一个性指标能反映某个或多个风险,且无具体的理论基础,可能有主观判断因素、共线性和指标不敏感等问题,故应对此剔除,旨在降低其主观性和不准确性的比重。本文对指标样本进行变量聚类过程中,选用Euclidean distance方法和Walds最小方差法,得出聚类指标X1-X12,这些指标具有充分的可靠性和不重复性,可进行哈尔滨市地方政府债务风险预警操作。

4.风险预警区间的设定。实施哈尔滨市地方政府债务风险预警工作,必须强化债务风险的监测预警和调控功能。借鉴Lizondo、Kamingsky、裴育[9]、王朝才[10]、丛树海[11]等人的研究成果,按地方政府债务风险显示的警度信号(蓝灯、浅蓝灯、绿灯、黄灯、红灯5种)确定5个变动区间,即[0,02]、[02,04]、[04,06]、[06,08]和[08,10],所对应的是无风险区、低风险区、风险区、中风险区和高风险区。该值为概率值,表示地方政府债务风险发生的可能程度,其数值越大表明债务风险发生的可能性越大。

三、哈尔滨市地方政府债务风险预警分析

(一)哈尔滨市地方政府债务预警的指数分析

1.预警指标值的计算。本文以哈尔滨市2015年数据为例,利用表1中X1-X12指标的计算公式,计算得出哈尔滨市政府债务风险的12个预警指标值。如表3所示。

2.预警指标因子的提取。运用计算得出的哈尔滨市12个预警指标值,根據PCA方法和SPSS统计软件的Factor功能提取综合指标。即从12个预警指标中提取X1、 X2 、X3、X4、X5、X6等6个主成分因子,其特征值之和占总方差的8981%,可对大部分数据予以充分的概括。哈尔滨市12个预警指标值的总方差解释见表4、成分矩阵见表5。

从表5看,哈尔滨市12个预警指标值的每个因子中各原始变量的系数差别不明显。对因子命名而对其旋转,使系数向0和1两极分化。其结果如表6所示。

(二)哈尔滨市地方政府债务风险预警的分析模型

1.判别函数及方程的确定。本文运用PCA方法确定哈尔滨市地方政府债务风险的预警模型,主要是根据Wilks Lambda值选择变量及F检验,并计算其降低程度,使最小值的变量进入判别函数。其结果见表7。

需要阐明的是:当Sig﹤005或001时拒绝零假设,表明该变量在各组中的均值差异显著,故该值最大的可先行进入判别函数,6个因子进入模型的顺序为X1、X2、X4、X6、X5和X3。判别选择变量的目的是选取较少的自变量,导出判别函数并分析其优劣,从而得出两类地方政府的Fisher判别方程,其中第一类方程为:

F1=-0644RFactor1-0256RFactor2-0893RFactor4+0461RFactor6-1098

F2=0871RFactor1+0712RFactor2+1208RFactor4-0624RFactor6-1435

预警指标分类结果为:原始值和预测值均设置为100和200,其结果为两组数的不同搭配,即两值均为100时的结果为21、错判率为913%,当原始值和预测值为100和200时的结果为2、错判率为87%,当原始值和预测值为200和100时的结果为5、错判率为294%,当两值均为200时的结果为12、错判率为706%。因此,得出哈尔滨市地方政府不存在和存在风险的错判率为87%和294%,总体正确率为825%。按照谨慎性原则,其判别标准:第一类政府判别方程为重点、第二类为参考[12]。

2 非条件多元预警模型的确定。运用SPSS软件的Logistic工具及6个主成分因子,建立非条件多元回归模型为:

Z=Log(p/(1-p))=5511RFactor1+2292RFactor2-2261RFactor6

从表8可以看出非条件多元回归步骤为:一是当X1进入模型后,对两类政府判断的正确率分别为739%和588%,总体正确率为675%;二是当X1和X2同时进入模型后,对两类政府判断的正确率分别为826%和764%,总体正确率为80%;三是当X1、X2和X5同时进入模型后,第一类政府判断的正确率高达913%、第二类的正确率没有提升,总体正确率达到85%。因此,通过非条件多元回归与判别的结果较为相近,且具有较高的正确率[13]。另外,从表9可见模型中自变量系数在10%的水平上显著。

(三)哈尔滨市地方政府债务风险预警分析的结论

通过上述哈尔滨市地方政府债务风险预警的模型构建及其分析,结论如下:

第一,地方政府债务风险偏高。基于PCA方法及债务风险预警模型对哈尔滨市2015年的数据验证,得出其属于某一类政府的概率。其中P=1-Logistic概率,通过Logistic回归可知概率为0195,因而P等于0805;通过Fisher回归得出两类模型方程预测的概率P1和 P2分别为0773和0205。由于Fisher模型对第一类政府判别的正确率较高,所以将概率预测结果P和P1组合起来,取两者的最大值作为最终的预测概率,即风险预测值0805属于[08,10]区间而处于高风险区,表明哈尔滨市政府偿债能力压力较大。

第二,财政直接项目债务较多。对哈尔滨市政府债务风险的预警指标及模型分析表明,地方政府财政直接项目债务在债务风险预警指标体系的占比较大,如表2所示,经过测算的直接债务负担率高达633%,表明财政直接项目债务已经成为哈尔滨市地方政府债务风险的最主要来源,必须引起高度重视并予以防范。

第三,担保债务因素的不确定。地方财政收入和土地出让收益是防范债务风险的有效途径,但后者的不确定性及企业的担保债务是导致政府债务的重要因素,企业和区县的担保债务现已成为哈尔滨市政府最大的担保债务,如表2所示,经过测算的总担保债务负担率高达677%,其中区县担保债务率347%。

四、哈尔滨市地方政府债务风险成因及防范措施

(一)哈尔滨市地方政府债务风险的成因分析

地方政府的财政赤字主要依靠举债方式予以弥补,财政赤字越大说明需要的举债规模也越大。近年来,随着振兴东北老工业基地战略的深入,哈尔滨市经济社会发展的资金需求剧增,但地方公共财政收入增长缓慢,公共财政支出增长过快,财政收支差额继续拉大,导致债务规模扩大、偿债压力陡增、债务风险增强。其原因主要包括以下五个方面:

1.地方政府隐性债务增多。哈尔滨市地方政府隐性债务主要来自于国有企业,市统计局数据显示,全市国有企业综合资产负债率高达7236%,其中负债大于资产的企业超过50%。国有企业经营现金流动比率低,长、短期偿债能力均较差,存在企业债务转化为政府债务的风险,从而提高地方政府债务风险的总体程度。

2.债务资金使用效率较低。哈尔滨市很多大型项目由于企业自筹资金或地方政府配套资金未能及时足额到位,使得债务资金不能充分发挥应有的作用。如哈轴、东轻、哈尔滨依兰汽车转向器有限责任公司等老工业基地技术改造国债项目,由于企业银行贷款难以解决,自筹资金无法落实,导致项目不能投产甚至根本没有开工建设。

3.举借债务融资成本提高。哈尔滨市财政局统计数据显示,在市地方政府显性债务中,近50%来源于国家开发银行,但由于其贷款的管理效率明显偏低,项目建设进度与国家开发银行资金到账不能有效予以衔接,出现资金闲置仍要计息的情况,提高了举借债务融资的成本,从而也就增大了哈尔滨市的政府债务风险。

4.地方财政偿债能力较差。2012-2016年哈尔滨市GDP年均增長755%、人均GDP年均增长823%、地方财政收入年均增长507%,2015和2016两年甚至出现负增长(-373%和-773%),而债务总规模年均增长1558%,远远高于经济发展水平和财政收入能力,偿债能力与债务规模不匹配,尤其偿债高峰期的到来将使政府偿债面临巨大的压力。

5.地方债务偿债渠道受阻。土地出让金是地方政府直接债务偿还的主要来源,但哈尔滨市土地出让金用于偿还地方政府债务的资金较少,如2016年土地出让金用于偿还债务的比重仅为389%。随着哈尔滨市可供开发的商业用地的逐步减少及国家土地政策的紧缩,土地出让金也将不断萎缩,这也会限制举债规模,其政府偿债压力进一步加大。

(二)哈尔滨市地方政府债务风险的防范措施

1.降低债务风险的基本措施。主要包括:一是减少直接项目债务规模,如减少或取消不必要的地方政府直接项目举债,并规范重要的直接项目投资,减轻政府筹资还款压力;二是健全担保债务规范,如建立健全哈尔滨市政府债务担保机制和分级担保、反担保、实物担保等担保制度,完善债务举借和担保监管制度,以降低潜在的债务风险;三是逐步化解隐性债务,如建立哈尔滨市财政补贴长效机制,控制国有企业风险的财政转移,防范金融风险的财政化;四是培育新型财源,如支持哈尔滨优势产业发展,重点扶持科技型、外向型民营企业和小微企业,推进工业园区和工业大项目建设,培植骨干财源项目,以确保传统“消耗型”财政支持向可持续发展的“循环型”财政支持的有机转变[14]。

2.减轻偿债压力的基本措施。主要包括:一是加强税收征收管理,如建立哈尔滨市国地税协同共管机制,实行联合办税和委托代征税款,保障财政收入的稳定增长;二是财政补助支持,如组织项目申报与论证,加大上级专项转移支付力度,充分利用国家置换债券政策增加置换债券资金;三是强化预算平衡,如完善财政预算管理制度,弥补重点支出项目资金缺口,减轻政策性减收压力;四是加强债务管理,如制定《哈尔滨市债务风险化解规划》《哈尔滨市债务风险应急处置预案》等制度,盘活财政存量,加大清理财政暂付款和部门结余结转资金,保证到期债务按时偿还;五是畅通偿债渠道,如严格实行土地出让“招拍挂”,公开招租拍卖桥体广告经营权和政府出租转让房产,以期实现收益的最大化。

参考文献:

[1] 高培勇. 关于财政收入紧缩条件下的地方债问题[J]. 金融论坛,2015,20(4):6.

[2] 贾康. 深入研讨国债风险与成本管理[J]. 财政研究,2010(12):72-73.

[3] 郭田勇,陈澄. 规范地方政府债务的政策建议[J]. 前线,2014(06):25-27.

[4] 牛霖琳,洪智武,陈国进. 地方政府债务隐忧及其风险传导——基于国债收益率与城投债利差的分析[J]. 经济研究,2016(11):83-95.

[5] 考燕鸣,王淑梅,马静婷. 地方政府债务绩效考核指标体系构建及评价模型研究[J]. 当代财经,2009(7):34-38.

[6] 沈亮. 地方政府投融资平台风险预警机制构建——基于上海投融资平台的分析[J]. 东北财经大学学报,2014(1):20-27.

[7] 刘阳,张萌. 中国系统性风险综合指数构建与评估研究——基于主成分分析方法[J]. 技术经济与管理研究,2015(6):13-17.

[8] 金荣学,毛琼枝. 基于主成分与数据包络组合法的地方政府债务绩效评价[J]. 华中师范大学学报(人文社会科学版),2017,56(3):55-61.

[9] 裴育,欧阳华生. 地方债务风险预警程序与指标体系的构建[J]. 当代财经,2006(3):36-39.

[10]王朝才,邹治平. 关于我国地方政府发行公债问题的几点思考[J]. 财政研究,2005(7):32-35.

[11]丛树海,李生祥. 我国财政风险指数预警方法的研究[J]. 财贸经济,2004(6):29-35+96-97.

[12]王曙光,梁伟杰. 区域经济协调发展的ISSP测度指标体系研究[J]. 商业研究,2017(9):103-109.

[13]李腊生,耿晓媛,郑杰.我国地方政府债务风险评价[J].统计研究,2013(10):30-39.

[14]王曙光,李金耀.小微企業税源培育的政策研究——以哈尔滨市为例[J].学习与探索,2016(10):119-122.

An Analysis of Warning of Harbin Local Government Debt Risk based on

PCA Method

ZHANG Xiao-feng

(School of Public Finance and Administration,Harbin University of Commerce,Harbin 150028,China)

Abstract:With the steady growth of Harbin community economy and expansion of local government debt scale, how to effectively prevent the risk of local government debt to promote the development of local economy, is an urgent problem to be solved. Using PCA method, the paper constructs the index system of Harbin local government debt risk, and carries out early warning analysis, finding the main causes of the risk are local government debt risk is high,fiscal direct project debt is higher, secured debt is uncertain, the increasing recessive debt of local government and low efficiency of debt capital use, the enhancement of debt financing costs, local financial solvency is poor and local debt repayment channels are blocked and so on. Therefore, reducing indebtedness risks to alleviate indebtedness pressure is the basic measure to prevent the risk of local government debt.

Key words:PCA;local government debt;debt risk;risk early warning