新收入准则修订对特定交易(或事项)收入的影响

2018-03-21安永红

安永红

摘要:随着我国经济的快速发展,在经济发展过程中对经济交易管理中的准则制定也在不断地发生转变,通过经济发展交易准则的转变,从而找到适合在当前形势下经济发展的交易准则管理应用标准。但是在实际准则的制定和实施过程中,由于准则的实施过程是一个不断完善的过程,因此可能会对某种特定的交易事项产生重要的影响。在这种情况下就应该加强对其影响分析,从而在分析过程中,能够及时的将影响因素处理好。文章针对新收入准则对特定交易收入影响展开了分析,首先进行了新收入准则概述,其次针对新收入准则修订的背景及必要性给予了分析,再次针对新旧收入准则进行了对比分析,最后在文中针对新收入准则对特定交易收入影响进行了详细的分析。

关键词:新收入准则;待定交易;收入影响

在市场经济运行背景下,企业发展中要明确的一项准则就是在企业的实际经营过程中,对其收入准则管理的要素进行分析,这样才能通过分析有效的找准适合企业收入管理的标准。但是在市场经济运行背景下的收入准则也在不断的发生改变,因此在这种情況下,要想全面的保障企业的经济发展效益,就应该加强对收入准则的转变对企业管理的影响分析,这样才能在分析过程中,全面的找准适合企业交易收入管理的策略选择和决策应用。因此在这种背景下,对新收入准则变化对交易管理带来的影响研究具有现实性意义。

一、新收入准则概述

新收入准则是2014年提出的收入管理准则制定标准,并且在实际的收入准则制定管理中,需要进行专门的准则管理变革。此次的收入准则管理变革内容有以下几点:首先是统一数据模型的确认,并且在实际确认过程中,能够及时的将收入管理的确定要进行专门的政策实施管控。其次是对收入管理中的风险报酬要素进行转移,并且在实际转移过程中,要注重对转移中的权益与义务管理。最后是在实际准则的实施过程中,应该注重对准则实施的特定交易事项影响进行分析,这样才能在分析中,全面有效的将相关的管理工作实施好,并且保障准则的实施能够为收入管理带来新的机遇和挑战。

二、新收入准则修订的背景及其必要性

在市场经济发展背景下,市场交易中的交易管理也日趋复杂,在面对这种情况下的市场管理中,相关的会计管理工作者,在实际工作中需要实行的工作事项也变得越来越多,因此需要从客观角度出发,进行专门的交易准则管理实施,并且在实施过程中,要详细的将实际问题处理作为准则制定和发展的基本要素取执行。

2014年美国财务会计准则委员会,与国际会计准则委员会共同定义了新会计准则,即《美国会计准则汇编第606号——来源客户合同的收入》与《国际财务报告准则第15号——来源于客户的合同收入》。在这两项准则发布实施后,我国的会计管理协会,也按照我国的收入交易管理需求,制定了专门点的会计管理新准则,即《企业会计准则第14号—收入(修订)征求意见稿》,按照该准则的管理和部署实施,确定在我国于2018年1月1日开始实施该准则。

三、新收入准则与传统收入准则的对比

按照我国现有的会计收入管理准则要求,将现有的收入费用管理进行专门的修订,并且在修订过程中确定了收入管理的费用资产化管理。并且在新会计收入准则的实施中,要求权利和义务相转移,这样才能在转移过程中,实现整个收入管理的程序控制。在我国现行的收入准则管理应用中,按照风险和报酬要素的实施,将整个收入管理的确定要素分为五部分,首先是企业将商品的风险和报酬进行专门的要素管理转移;其次是企业要保留原有的管理权,并且要保障管理权的实施能够对商品进行控制;再次是相关的经济利益会流入到企业的管理中;其次是收入管理的金额可能会高于金额成本计量;最后是相关的成本管理要实现可靠性的计量迁移,这样才能在迁移过程中,实现成本的风险回收报酬。

而在传统的收入准则管理中,对其管理要素的控制和新收入准则对比,具有明显的差别。差别的表述在特定交易收入管理要素,但是在实际管理的过程中,由于需要收入管控要素的实施,因此需要对其管理要素进行专门的企业交易影响税金支付管理。只有在交易管理的实施过程中,有效的将企业交易经营管理进行专门的薪酬管理计划制定。

四、新收入准则对特定交易事项的收入影响表现

(一)可变对价影响

在新收入准则的制定过程中,由于在合同的制定过程中存在着可变动价格因素,因此在这种情况下,需要对企业管理的价值要素进行专门的计量对价管理。但是在交易对价的管理中,要将可变动价格作为基本的管理要素实施进行专门的计量等价管理。同时在新收入准则的管理中,需要对其管理进行专门的资产负债日,同时在会计可变价格准则的对价实施过程中,其价格的可变对价金额影响较大。同时在可变价格的管理中,由于存在现金折扣和销售等不确定因素。同时在可变动价格的影响中,要明确的处理好变动价格的影响因素,这要取决于会计准则的实施中要注重对交易的客户管理要素进行估计,这样通过估计就能够及时的将可变对价影响进行分析。例如,在市场交易中有一笔100万的交易影响,将其进行现金折扣和净收入管理确认,通过确认后,将其所有的数据测算进行专门的客户付款期限进行概率研究。具体的概率数据测算如表1所示。

由表1中的数据得知发生收入确认的要素是95.3万,与现实付款人的付款信息都不相符,并且在实际收入的管理中,由于收款确认的条件存在差异,因此需要对其进行专门的信息税收管理计量。同时在计量管理的实施过程中,需要对财务人员管理中的职业管理进行专门的估计。这样才能在估计中及时的实现审计人员的管理要素对接。还需要采用专门的策略实施将整个的税务差异管理进行调整。

(二)融资成分影响

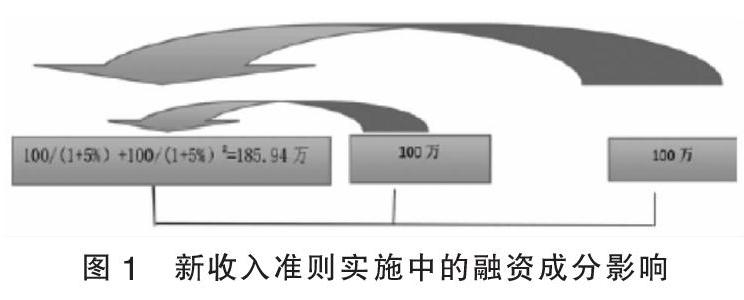

在新收入准则的实施过程中,由于合同的修订中存在差异,因此这些差异会表现在融资成分上,企业的管理者在其实际管理中,要按照假定客户在取得商品后的需支付金额进行专门的交易价格确定,只有确定了交易价格,这样才能全面的将相关的交易管理与合同对价之间的关系进行差额计算。并且要根据具体的合同生产管理日期进行专门的控制权管理实施,这样才能在实施过程中,有效的找准支付款项管理和合同处理中的融资成分。简单的说就是在新修订的收入准则中,将收入的融资成分给予了重新的確定。在新准则的规定中,明确的指出了合同期限内的付款确认收入如果超过1年,那么就需要及时的判断合同收款中的确认时间和合同款项管理之间的差异,这样才能在差异化管理中,全面的将市场管理利率进行测算。这样才能在测算中,有效的掌握好融资影响成分构成中的管理要素。例如,在某合同的约定管理中,对整个交易事项进行专门的定价管理,确定定价管理为200万,在合同的约定中,规定在12个月内将付款环境进行管理,这样才能实现付款管理的要素管理实施。具体的融资管理影响要素如图1所示:

由图1中的数据显示可以看出,在总价为200万的合同签订中,其需要的确定收入金额为185.94万,剩余14.06万作为专门的融资管理收益计算,并且在收益计算的管理中,新修订的收入准则要和现行的融资汇率收入管理,并且在其实际管理中,需要进行专门的收入管理准则应用调整和制定。

综上所述,在当前的审计环境下,要想全面的提升新收入准则的应用能力,就应该在实际研究过程中,加强对新收入准则的适用环境展开研究,这样才能通过研究,找准新收入准则在当前经济发展环境下对特定交易事项的收入影响,并且能够对其影响因素进行针对性的分析。通过研究发现,在新收入准则实施后,其对特定交易事项的影响,主要体现在以下两个方面,一是对可变对价的影响,二是对融资成分的影响。只有在实际准则的应用实施过程中,能够将以上两点准则影响处理好,这样才能保障准则的实施发挥出其应有的管控效果。

参考文献:

[1]财政部.《企业会计准则第14号——收入》进一步规范企业收入相关会计处理问题[J].商业会计,2017(15).

[2]彭远凤.《企业会计准则第14号——收入(修订)(征求意见稿)》探讨[J].当代经济,2016(34).

[3]陈文绮.新收入准则对企业的影响[J].国际商务财会,2016(11).

[4]贾茜.国际会计准则理事会收入确认新进展[J].财会通讯,2015(07).

[5]王霞.国际财务报告准则修订评析与前瞻——以金融工具、合并报表和收入准则为例[J].会计研究,2014(04).

[6]盛靖芝,查蕾.FASB收入准则的修订动向[J].财会月刊,2016(23).

(作者单位:云南大学滇池学院)